링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 컨텐츠 제작에 큰 힘이 됩니다

안녕하세요

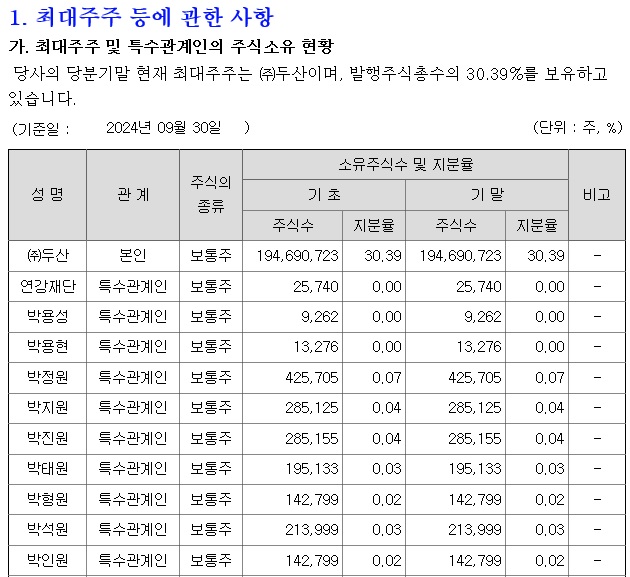

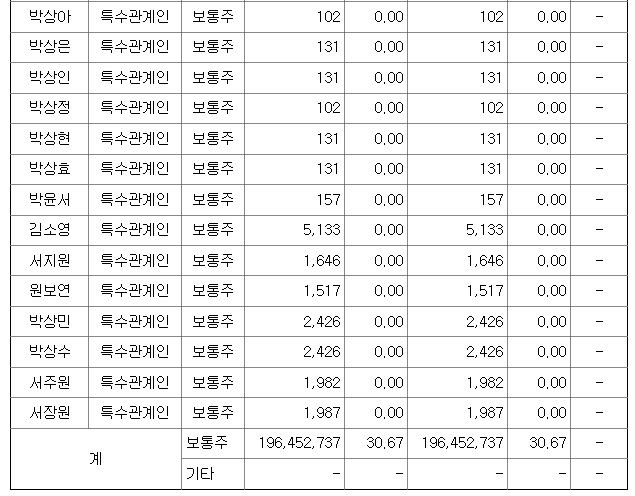

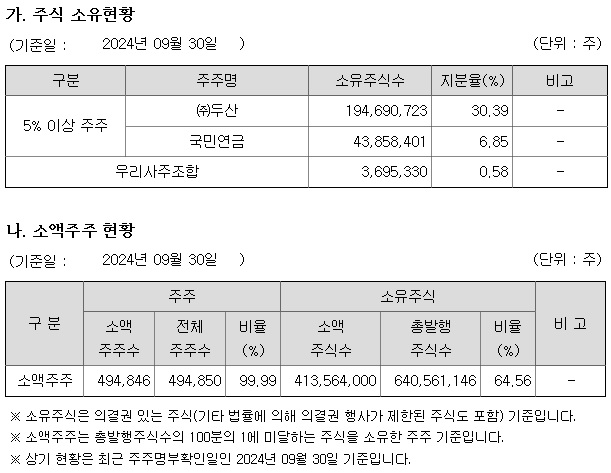

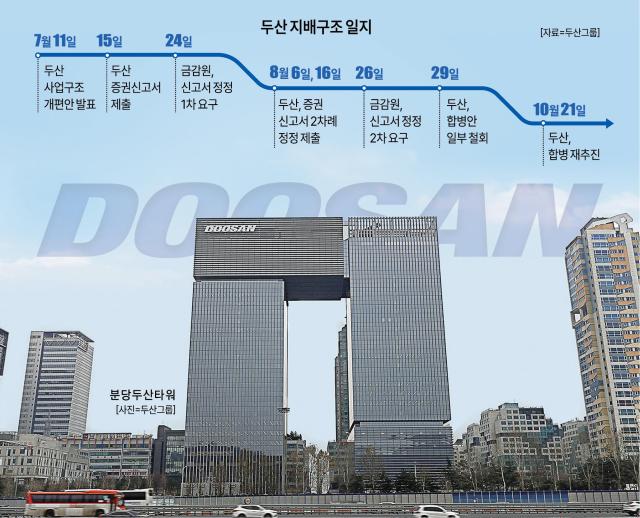

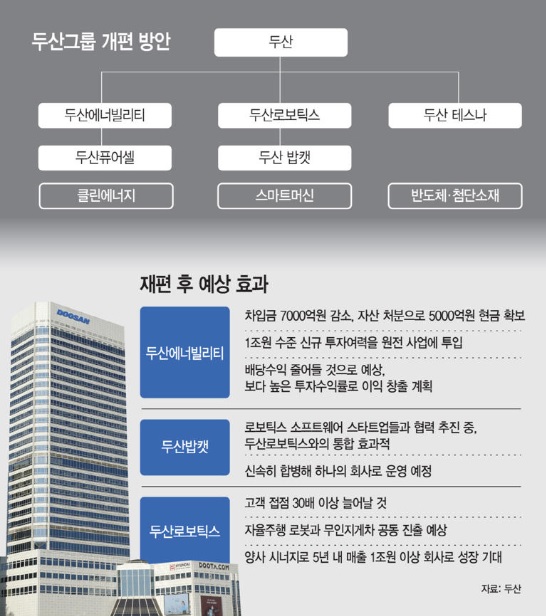

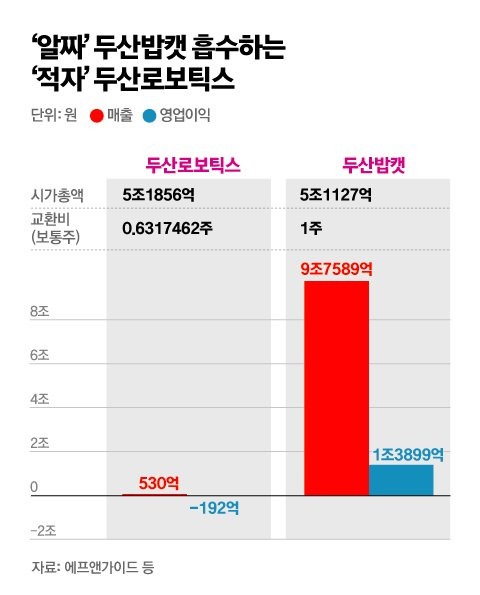

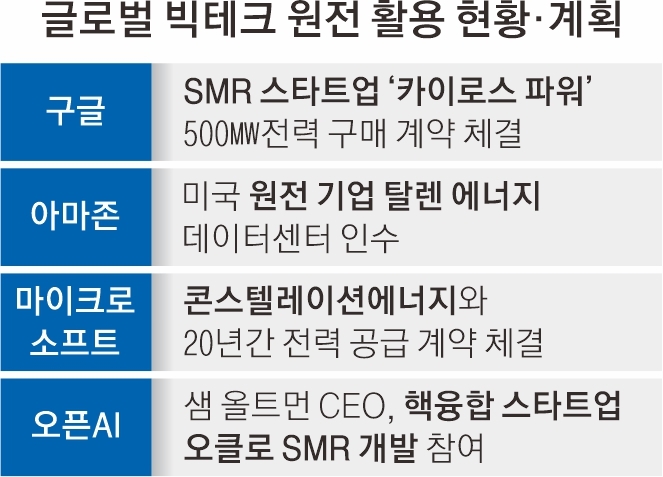

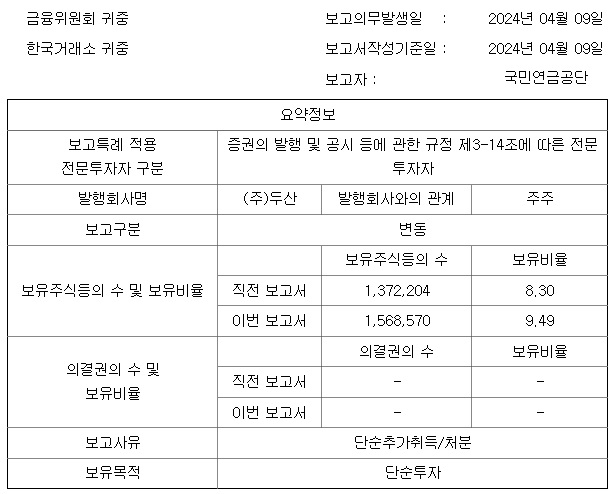

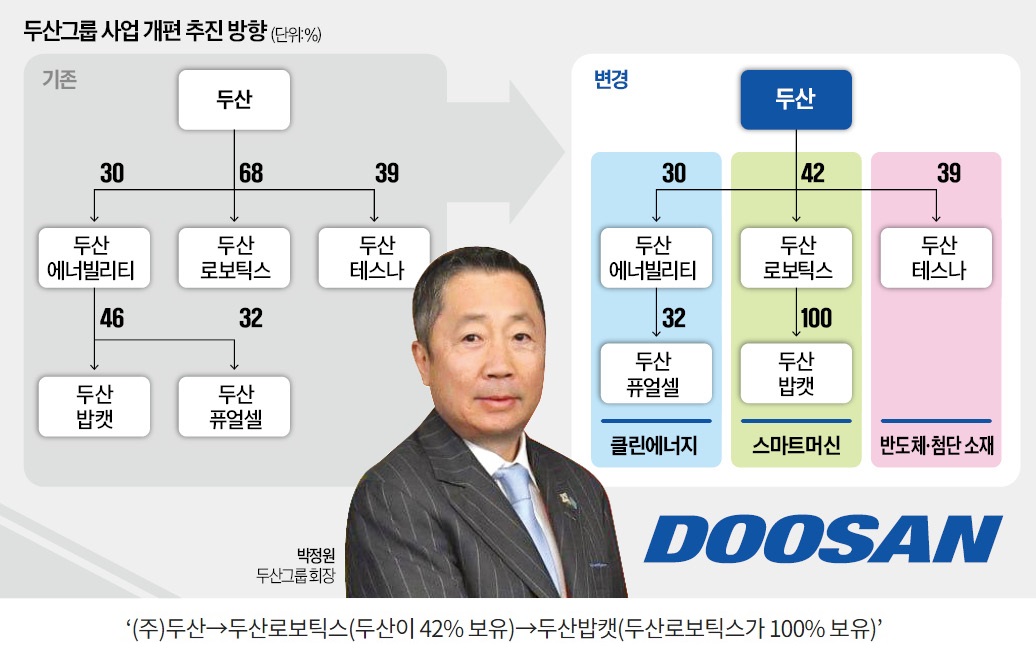

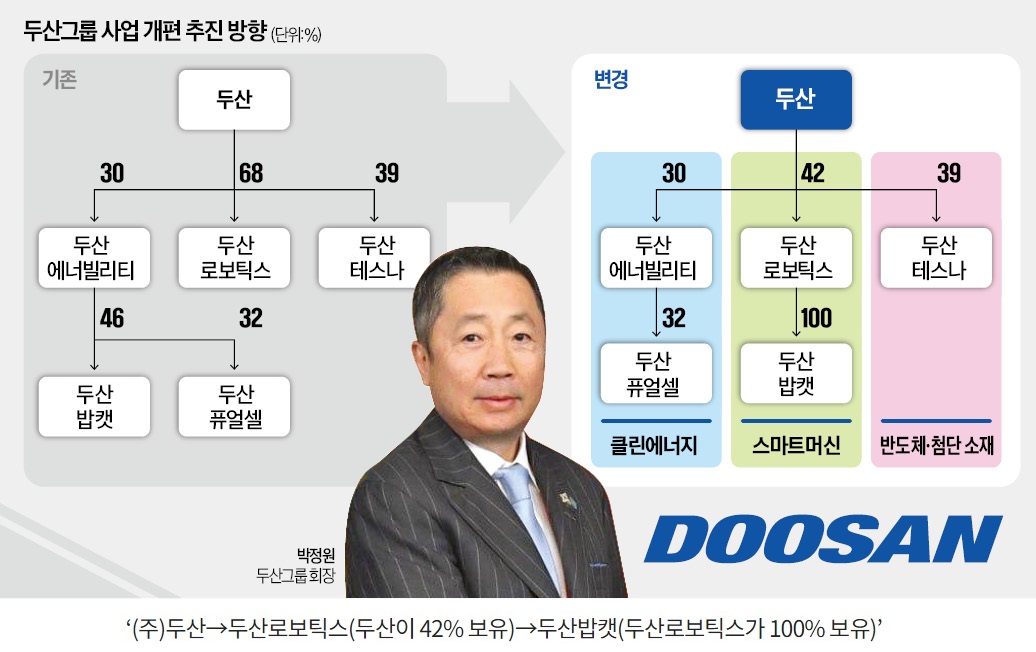

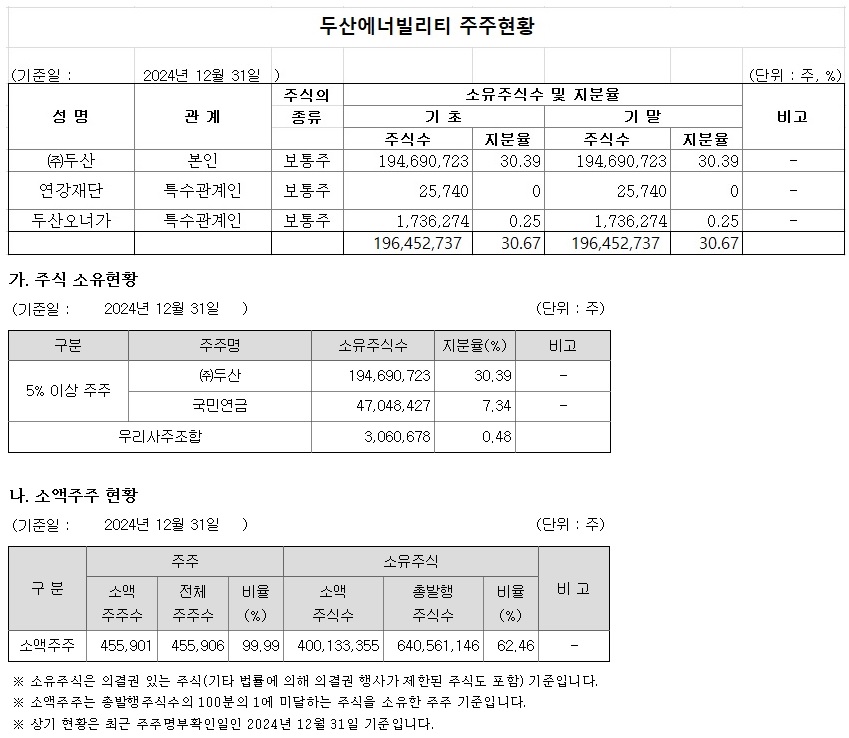

두산에너빌리티가 미국 소형모듈원전SMR 사업에 두루 투자해 놓은 상황에서 두산그룹 지배구조 개편이 무산되면서 두산밥캡 지분을 활용하여 주식담보 대출을 통해 미래 먹거리를 위한 투자금을 마련하는데 나서고 있습니다

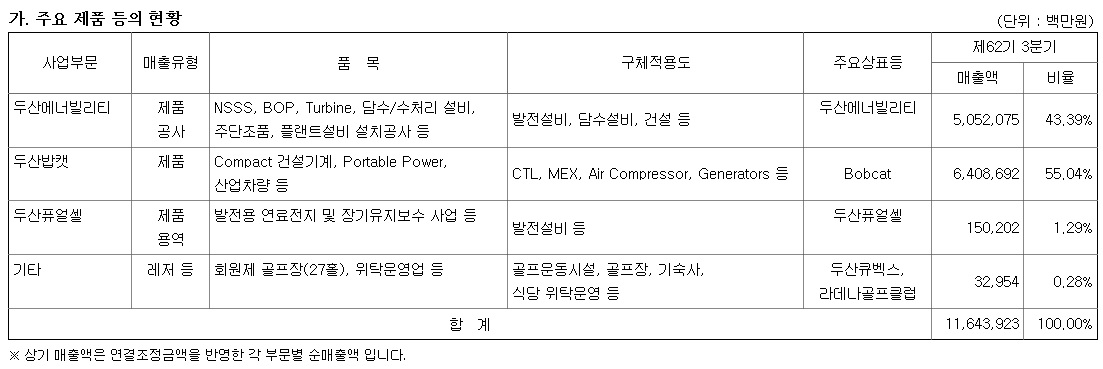

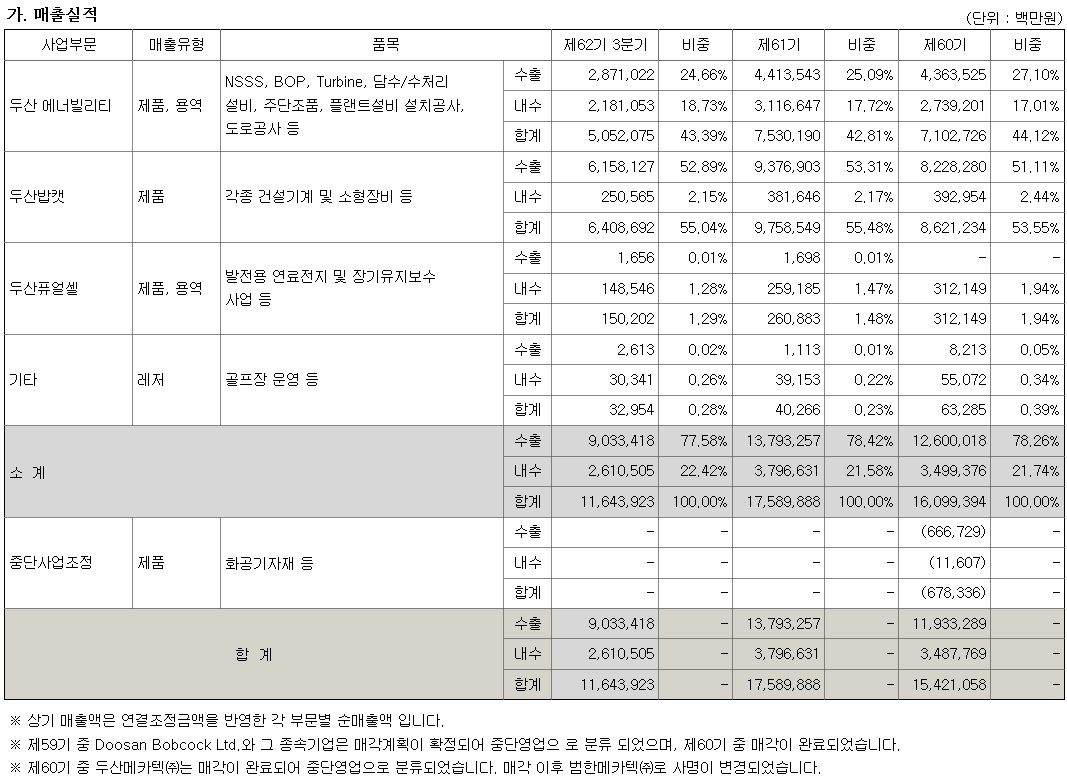

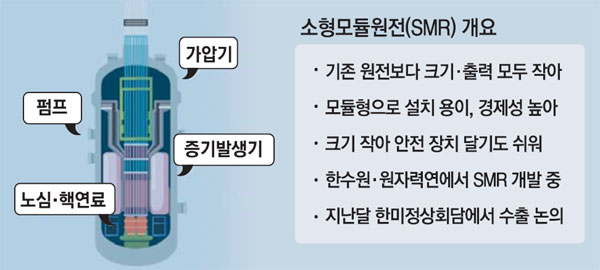

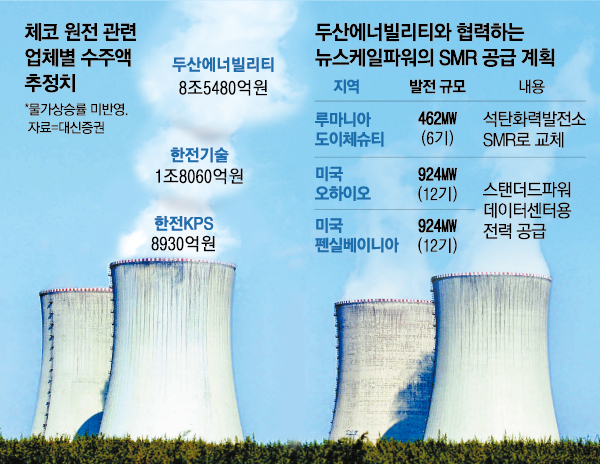

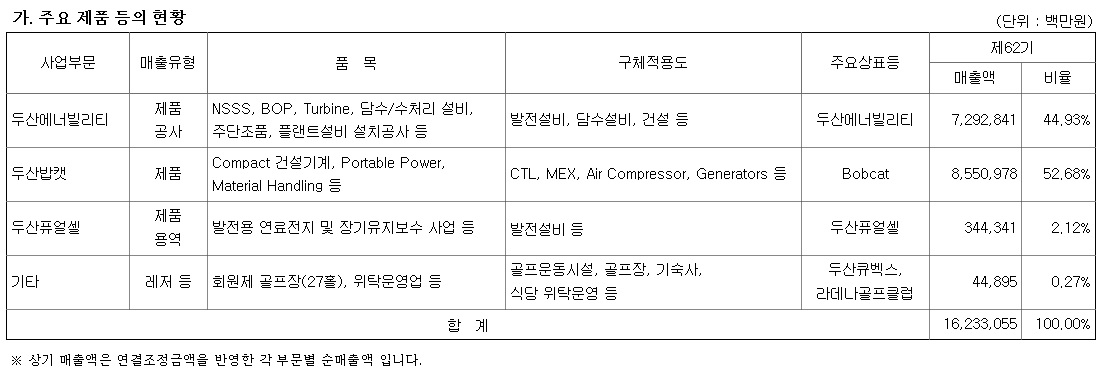

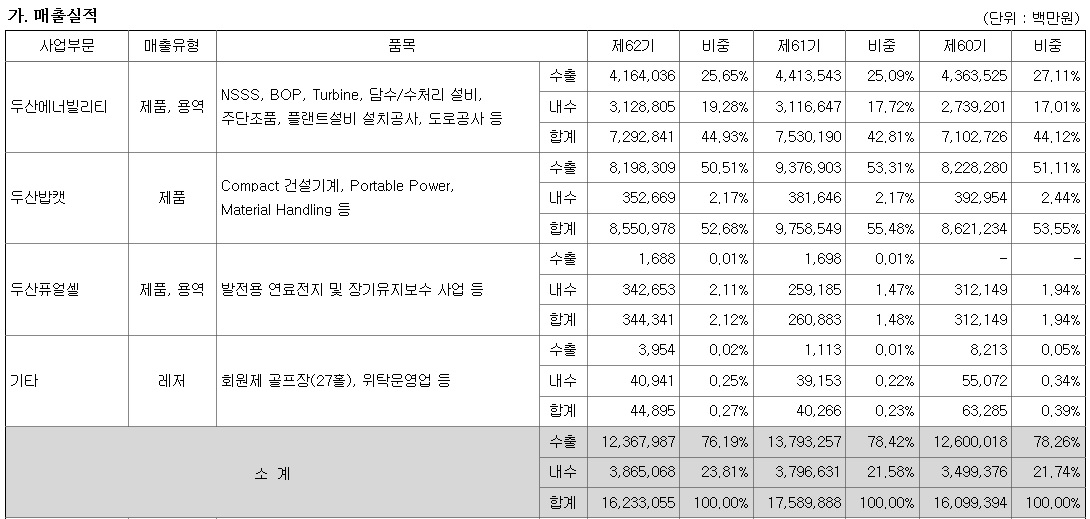

두산에너빌리티는 원자력 발전, 소형모듈원전(SMR·small modular reactor), 가스터빈 등 미래 성장 동력 분야의 사업 기회를 확대하기 위해 대규모 자금이 필요한 상황으로 체코 원전을 포함해 5년간 10기 내외의 원전 수주와 SMR 60여기 수주를 기대하고 있습니다.

두산에너빌리티는 2025~2027년 3개년간 생산설비 증설과 신기술 확보를 위한 연구개발 등에 1조3000억원을 투자할 계획인데 올 초 당초 투자 계획 7000억원에 6000억원을 추가한 금액으로 추가 투자금 6000억원은 지난달 체코 발전 기자재 자회사 두산스코다파워의 기업공개로 확보한 1500억원과 자회사 배당금 등으로 마련할 예정입니다

두산에너빌리티는 신한울원전 3호기와 4호기 건설재개로 국내 대형원전 2기에 대한 원자로 주가가 납품 수요가 발생하였고 미국 SMR 투자사들의 SMR실제 건설 사업 개시는 두산에너빌리티 원전사업이 활성화 되는 계기가 될 것입니다

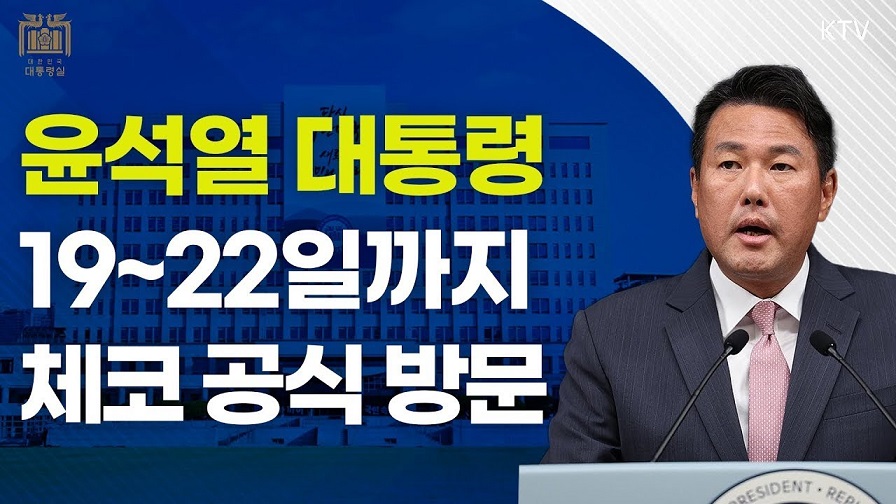

또한 체코원전 사업 수주 기대감이 커지고 있는데 미국 웨스팅하우스의 원천특허 주장으로 수익의 상당부분은 웨스팅하우스에 내주게 생겼지만 민간기업인 두산에너빌리티의 이익은 지키고 체코원전 참여 공기업의 수익을 내주는 쪽으로 웨스팅하우스와 원만히 해결될 것도 같습니다

여기다 두산에너빌리티가 미래 먹거리로 키우고 있는 가스터빌발전기는 지난 해 사우디아라비아에서 2조원 대 규모로 수주에 성공하고 국내 여수천연가스발전소 3,200억원 규모 수주를 이어가고 있어 안정적인 일감 확보측면에서 긍정적인 모습입니다

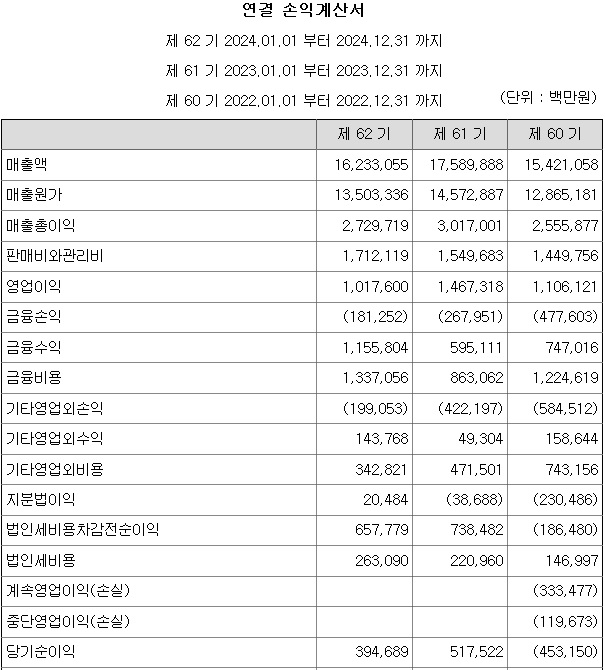

두산에너빌리티의 2024년 실적기준 적정주가 35,000원 정도로 평가되는데 최근 트럼프 상호관세 우려에 가격조정을 받고 있는 모습으로 미국 SMR사업의 활성화를 위해서라도 원전관련 상호관세는 예외를 인정받을 것으로 기대되고 있습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 서부T&D 원달러환율 급등 방한 해외관광객 증가 수혜기대감 (2) | 2025.03.30 |

|---|---|

| 토니모리 트럼프 상호관세 피해미미 중국인 단체관광객 무비자 입국 수혜 기대 (8) | 2025.03.30 |

| 미국증시 트럼프 풋 3대지수 일제히 급락세 인플레이션과 경기침체 공포 엄습 (2) | 2025.03.29 |

| 크래프톤 인도시장 진출성공 신작게임 인조이 글로벌 흥행성공 기대감 (5) | 2025.03.28 |

| 더본코리아 상장 후 첫 정기주총 백종원대표 논란 사과 (2) | 2025.03.28 |