링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 컨텐츠 제작에 큰 힘이 됩니다

안녕하세요

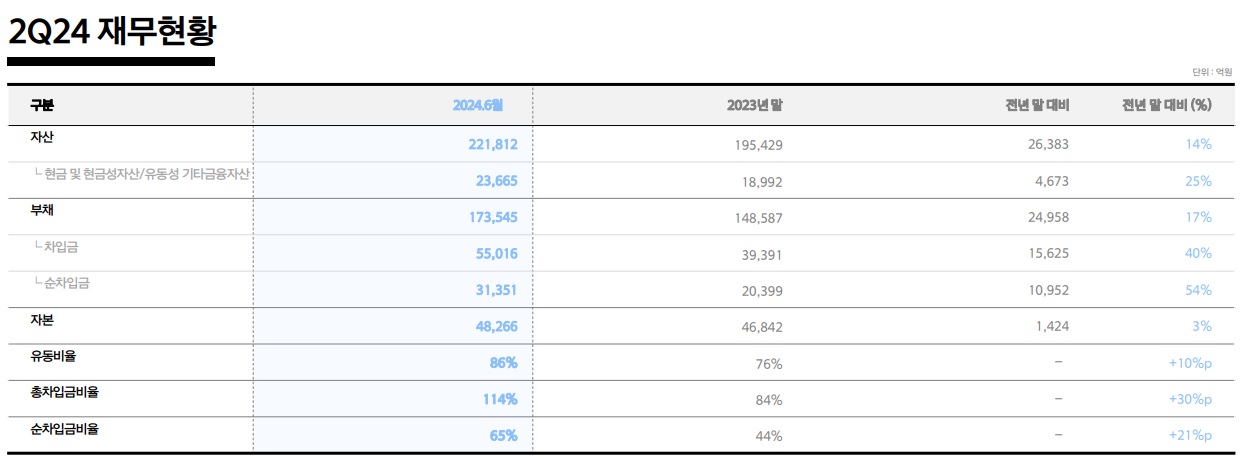

한화에어로스페이스의 2분기 실적이 공개되었는데 매출액은 급증했지만 영업이익과 순이익은 실망감을 주고 있고 차입금이 급증하고 있어 수익성에 대한 우려가 커지고 있습니다

한화에어로스페이스는 올해 2분기 연결기준 실적으로 매출 2조7860억원, 영업이익 3588억원을 기록했는데 매출과 영업이익은 전년 동기 대비 각각 46%, 357% 큰 폭으로 증가했고 2분기 호실적은 폴란드 수출 실적이 반영된 영향이 커 보입니다.

한화에어로스페이스는 2022년 7월 폴란드 군비청과 자주포인 K-9 672문, 다연장로켓인 천무 288대를 수출하기 위한 기본계약을 체결했고 그해 8월과 12월, 올해 4월 기본계약 이행을 위한 시행 계약을 연이어 체결했으며 올 2분기부터 본격적으로 수출을 시작했습니다.

폴란드 수출물량이 하반기에도 이어질 전망이라 올 해 실적은 사상 최대가 될 가능성이 커 보입니다

한화에어로스페이스는 올해 말까지 K9 자주포 60문 이상, 천무 다연장로켓 30대 이상을 폴란드에 수출할 예정입니다

한화에어로스페이스의 2분기 말 기준 수주잔고는 약 30조3000억원으로 루마니아 수출 물량은 오는 3분기부터 수주잔고에 반영될 예정입니다.

한화에어로스페이스는 지난 10일 루마니아 국방부와 K-9 54문, K-10 탄약 운반 장갑차 36대, 탄약 등 총 1조4000억원 규모의 계약을 체결한 바 있는데 이번 루마니아 계약으로 K-9 자주포는 한국군을 포함해 총 10개국이 운영하게 됐고 이 가운데 북대서양조약기구(NATO·나토) 회원국 6개국이 도입한 글로벌 히트 무기가 됐습니다.

한화에어로스페이스 자회사인 한화오션의 실적호전도 힘을 보태고 있는데 한화오션 실적호전이 내년까지도 이어질 전망이라 한화에어로스페이스 실적호전은 내년까지 이어질 가능성이 높아 보입니다

다만 차입금이 급증하여 실적외형은 성장하고 있는데 수익성은 의문이 들고 있어 주가가 기업실적을 오바해 급등한 측면이 있어 보입니다

한화에어로스페이스 2분기 실적기준 적정주가는 26만원으로 현재 주가는 오버슈팅 구간에 들어가 있다고 보입니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 전쟁공포 관련주 국내외 전쟁 위험에 개인투자자 묻지마 매수세 (0) | 2024.07.31 |

|---|---|

| 마녀공장 미국 코스트코 300여곳 입점 해외실적 증가 기대감 (0) | 2024.07.31 |

| 다스코 미국 대선과 우크라이나 전후복구사업 수혜기대 전환사채 주식 전환 주의보 (0) | 2024.07.31 |

| 원전관련주 두산에너빌리티 루마니아 원전 인증 획득 수출 기대감 동반 강세 (0) | 2024.07.31 |

| LG유플러스 로봇 실사판 드라마 제작 참여 콘텐츠에서 성장을 찾는다 (0) | 2024.07.31 |