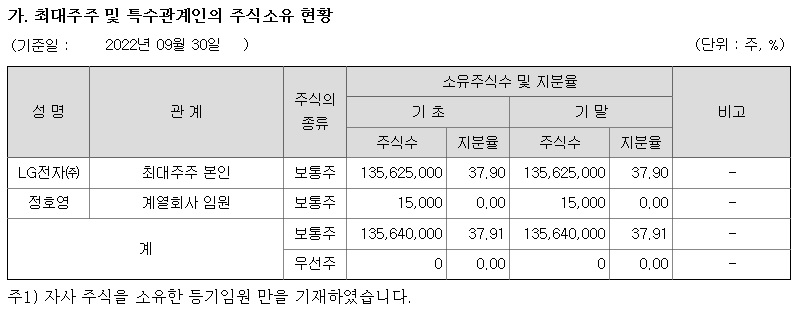

안녕하세요

LG전자가 매출 외형은 80조를 돌파하는 기염을 토했지만 각 사업부별로 수익성은 크게 둔화되어 앞으로의 실적을 불안하게 만들고 있습니다

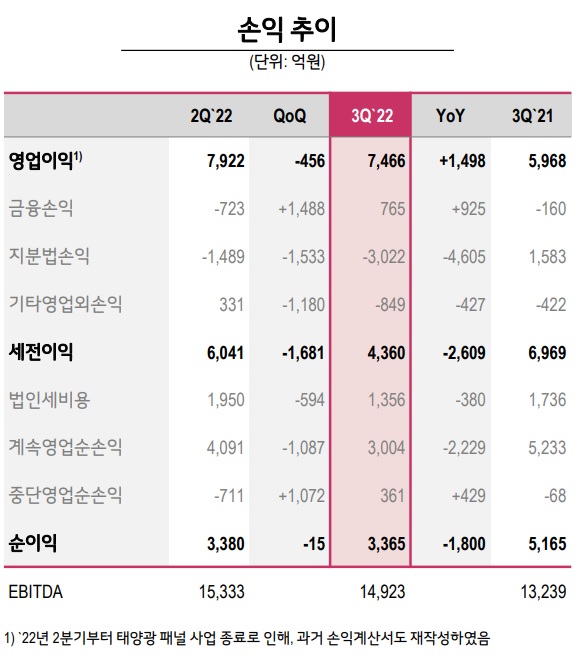

27일 LG전자가 공시한 2022년 4분기(4Q)·연간 경영 실적에 따르면 지난해 매출은 전년(2021년) 대비 12.9% 증가한 83조4673억원을 기록했는데 앞선 2021년 매출 70조원을 돌파하며 사상 최고치를 찍은 이후 1년 만에 기록을 갈아치웠지만 영업이익은 12.5% 감소한 3조5472억원으로 나타나 수익성에 문제가 있음을 보여주고 있습니다

LG전자는 지난 4분기 매출 21조8575억원, 영업이익 693억원을 거뒀는데 전년 동기 대비 매출은 3.2% 증가했지만 같은 기간 영업이익은 90.7% 급감하며 겨우 흑자를 보이는 수준으로 급감했는데 이런 수익성 악화는 재고자산에 대한 축소 과정에서 계속될 가능성이 커 보입니다

사업본부별 실적을 살펴보면 홈어플라이언스 앤 에어솔루션(H&A)사업본부는 4분기 매출 6조3845억원, 영업이익 236억원에 그쳤는데 프리미엄 제품을 앞세웠지만 매출과 영업이익 모두 전년 대비 줄어 경기위축의 직격탄을 맞은 모습으로 시장 수요 회복세에 따라 실적 반등 시점이 결정될 전망이지만 소비 심리가 언제 살아날지 알 수 없어 실적악화가 이어지는 것이 아닌가 불안해 지고 있습니다.

LG전자는 "H&A사업본부에서 프리미엄 전략을 지속해 가전 1위를 공고히 하고 물류비와 원자재 가격 등이 안정화 추세에 접어든 것을 기회로 삼아 수익성을 확보하겠다"고 주장했지만 중국산 중저가 가전들이 프리미엄 시장을 넘보고 있어 가성비를 중시하는 동유럽과 제3세계 국가들 사이에 시장 잠식이 일어날 것으로 보입니다.

TV 사업이 주력인 홈엔터테인먼트(HE)사업본부는 매출 4조4917억원, 영업적자 1075억원을 기록했고 노트북 PC와 기업 간 거래(B2B) 사업을 하는 비즈니스솔루션(BS)사업본부는 매출 1조2492억원, 영업손실 778억원을 보였습니다.

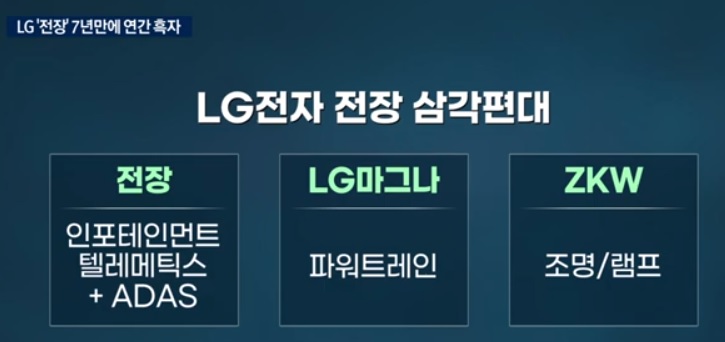

전장 사업을 맡은 차량부품솔루션(VS)사업본부는 1년 전과 비교해 매출과 영업이익이 모두 성장했는데 매출은 이 기간 44.6% 증가한 2조3960억원이었고 영업이익은 302억원으로 흑자 전환했지만 앞선 3분기(7-9월·961억원) 대비로는 감소했지만 온기로 1천억원대 영업이익으로 성장하는 모습을 보여주었습니다

조주완 LG전자 사장은 이달 초 미국 라스베이거스에서 "전장 사업이 고속도로에 올라갔으니 액셀(가속 페달) 밟을 일만 남았다"며 "올해는 전장에서 10조원 이상 매출을 올릴 것"이라고 자신감을 드러내기도 했습니다

전장사업부가 LG전자에게는 스마트폰 사업을 대체하는 새로운 수익원으로 확실하게 자리잡는 모습인데 애플전기차위탁생산을 받을 경우 날개를 달 가능성이 커 보입니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 미래에셋벤처투자 오픈AI관련 인공지능AI 관련 투자 대거 공개 정기주총과 유상증자 앞두고 주가관리 차원 (0) | 2023.01.28 |

|---|---|

| 미래아이앤지그룹 자회사 아티스트코스메틱 상장사 휴마시스 경영권 인수 (2) | 2023.01.27 |

| 한컴위드 오픈AI 대주주 투자 소식에 급등세 상한가 (0) | 2023.01.27 |

| LG에너지솔루션 2022년 4분기 실적 발표 매출 외형은 사상 최대 상장 1주년 보호예수해제물량 부담 (0) | 2023.01.27 |

| 미래반도체 기업공개(IPO) 첫날 따상 성공 품절주 영향 (0) | 2023.01.27 |