안녕하세요

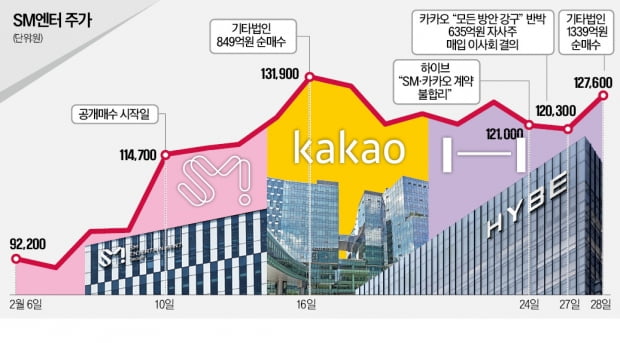

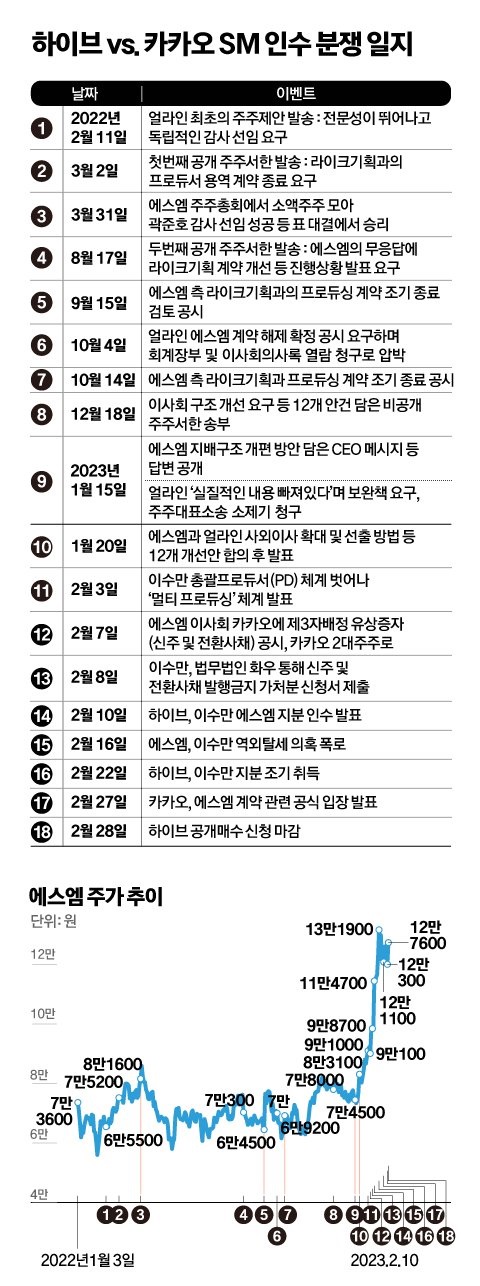

카카오가 SM엔터테인먼트(에스엠) 주식을 이달 26일까지 15만 원에 시장에서 공개 매수해 최대 35% 지분을 확보하기로 발표하면서 에스엠을 둔 하이브와 경영권 전쟁에서 승부수를 날렸는데 과거 한진칼의 지분경쟁과 같은 머니게임이 발생한 것입니다.

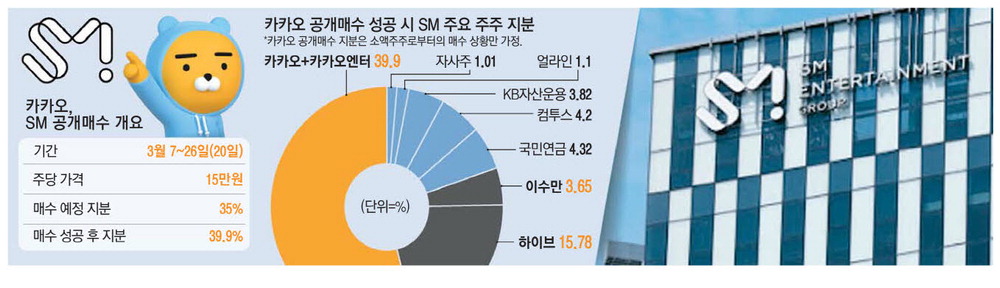

7일 카카오와 카카오엔터테인먼트 공시에 따르면 양사는 이날부터 26일까지 SM엔터 주식을 주당 15만 원에 총 833만 3641주 공개 매수하기로 했습니다.

양사가 매수할 주식은 SM엔터 주식의 35%에 해당하는데 카카오와 카카오엔터가 17.5%씩 나눠 매수한다는 계획입니다.

카카오의 공개 매수가격은 하이브가 지난달 공개 매수에서 제시한 주당 12만 원보다 25% 올린 가격으로 전날 SM엔터 종가인 13만100원보다 14.5% 높아 최대 1조 2500억 원을 투입할 계획으로 알려졌습니다.

카카오가 승부수를 던진 건 법원이 가처분 인용 결정을 내리면서인데 법원 결정으로 카카오는 에스엠 지분 9.05%를 확보하려는 계획이 틀어졌고 지분 확보 경쟁에서 밀리는 양상이 벌어지자 본격 돈의 전쟁을 선언하고 나선 것입니다.

공개매수에 성공하면 카카오는 하이브를 제치고 1대 주주에 오르게 되어 실질적으로 에스엠 경영권을 확보하게 되는데 이수만 전 에스엠 총괄 프로듀서에게 사들인 지분을 포함해 총 의결권 지분 19.43%를 확보한 하이브는 2대주주로 내려앉게 됩니다.

카카오의 공개매수를 위한 실탄은 준비가 되어 있는데 카카오는 사우디아라비아 국부 펀드와 싱가포르투자청에서 1조 1500억 원 규모의 투자를 유치했고 이 중 약 9000억 원 규모의 자금이 1차로 지난달 24일 들어왔으며 나머지는 7월에 납입될 예정입니다.

다만 하이브가 카카오의 공개 매수에 맞서 더 높은 가격에 재차 공개 매수에 나설 수 있는데 하이브 역시 추가 자본 조달 등 다양한 경영권 확보에 나섰으며, 오는 31일 SM엔터 주총에서 자신들이 추천한 이사진 선임을 위해 의결권 확보전에 사활을 건 것으로 알려졌는데 이번 주총은 지난 해 지분을 기준으로 열리는 것이라 정기주총이 끝나고 곧바로 임시주총을 열어 경영권 분쟁이 난타전이 될 가능성이 커 보입니다

지분경쟁으로들어간 이상 누가 더 많은 자금을 동원할 수 있느냐가 관건이 되겠는데 현재로써는 카카오가 유리한 고지를 점하고 있는 모습입니다

하이브의 12만원 에스엠 공개매수가 실패한 이상 이번에 카카오가 15만원 공개매수에 성공한다면 게임이 재미없게 끝나게 되는데 하이브가 추가 자금을 마련해 18만원 공개매수를 지르고 카카오가 20만원 공개매수를 제시하는 식으로 공개매수가를 올려갈 경우 머니게임이 무언지 제대로 보여주는 M&A가 될 것 같습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| KG케미칼 쌍용차 6년만에 분기흑자전환과 독일 요소수부족 소식에 묻지마 매수 유입 상한가 (0) | 2023.03.07 |

|---|---|

| 메타바이오메드 미중패권전쟁 어부지리 수혜 기대감 (0) | 2023.03.07 |

| 69시간 노동시간 연장안 동네 바보형의 실언이 현실이 되었다 바보야 문제는 생산이 아니라 소비야 (0) | 2023.03.07 |

| SK케미칼 중국 화학적 재활용 페트 생산기업 슈에(Shuye)사 재활용 사업 인수 (0) | 2023.03.07 |

| 에이에프더블류 삼성SDI와 미국 GM 배터리합작 수혜 기대감 (0) | 2023.03.06 |