안녕하세요

제일제강이 정기주총을 열고 ‘제이스코홀딩스(JSCO Holdings, 가칭)’로 사명변경을 추진하고 신사업으로 가상화폐와 NFT 등을 추진하기로 했습니다

제일제강은 정관변경을 통해 △디지털 콘텐츠 사업 △가상현실 플랫폼 및 콘텐츠 개발 사업 △블록체인 기반 소프트웨어 개발 사업 △가상화폐 관련 사업 △NFT의 제작, 인증, 중개 및 판매사업 등을 신규 사업으로 추가할 예정입니다.

제일제강은 금융 및 가상화폐, NFT 전문가를 사외이사로 신규 선임할 예정인데 신규 선임 예정인 이보 사우터(Ivo Sauter) 사외이사 후보자는 지난 1월 글로벌 5위권 암호화폐 거래소로 알려진 ‘비트멕스(BitMex)’의 스위스 법인인 ‘비트멕스 링크(BMX Link ag)’의 대표이사(CEO)로 신규 취임해 재직 중인 인물입니다.

또 제일제강은 ‘그래핀 첨단 부품 소재 사업 연구소’ 설립을 추진하고 있으며, 연구소를 중심으로 기존 철강제품에 그래핀을 이용한 첨단 나노 세라믹(Nano ceramic) 금속표면 코팅 기법을 도입, 첨단 신소재 철강 제품을 개발한다는 목표를 제시하고 있습니다

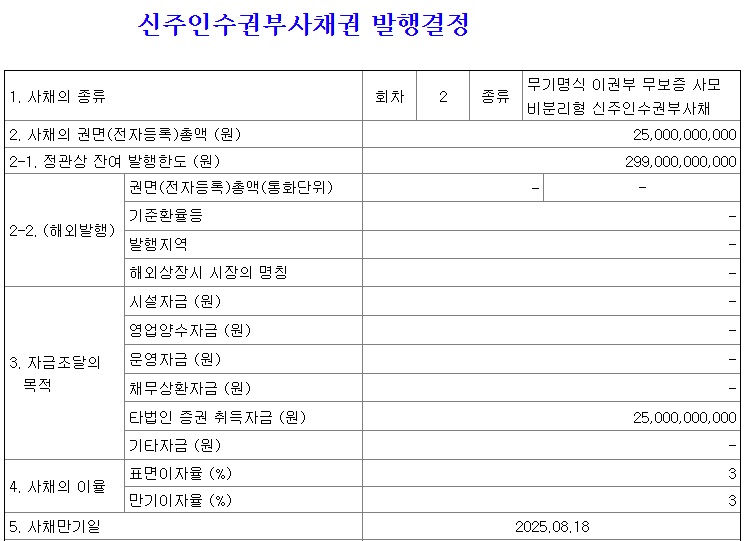

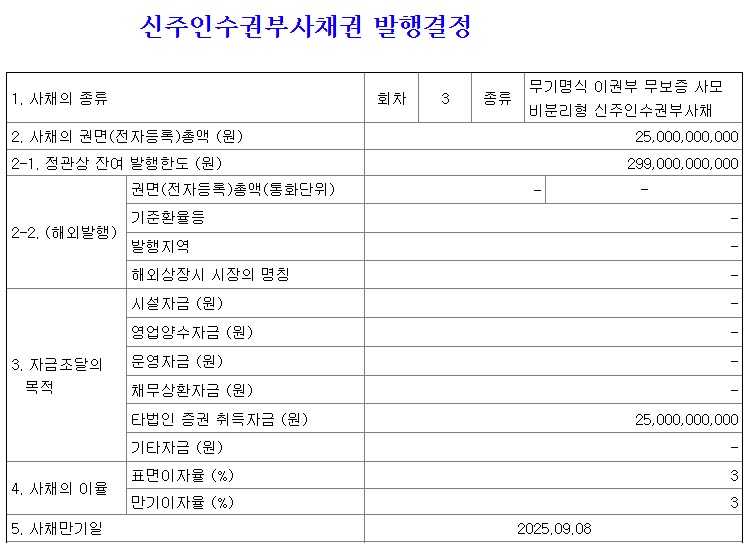

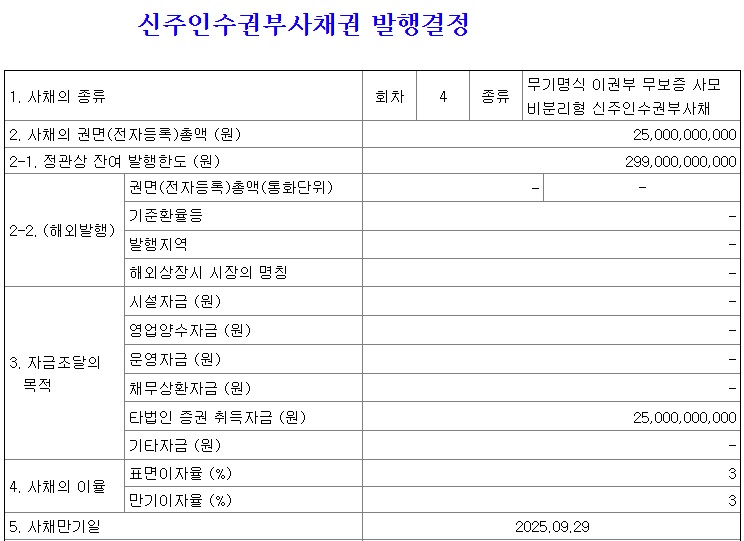

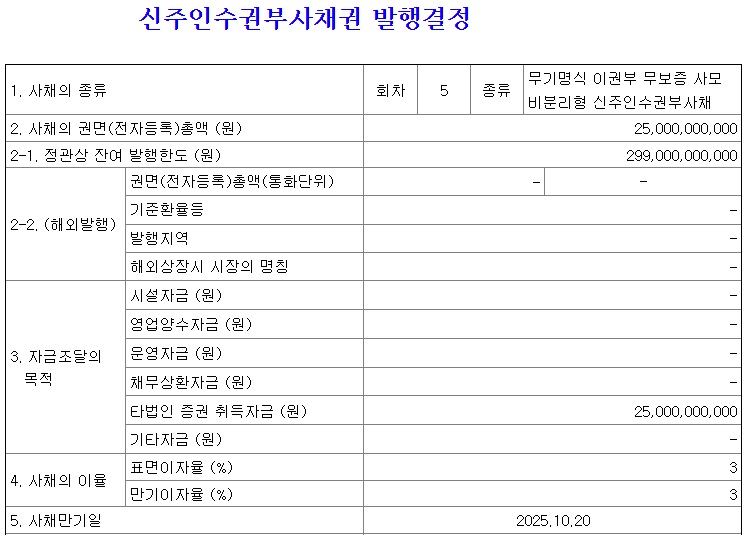

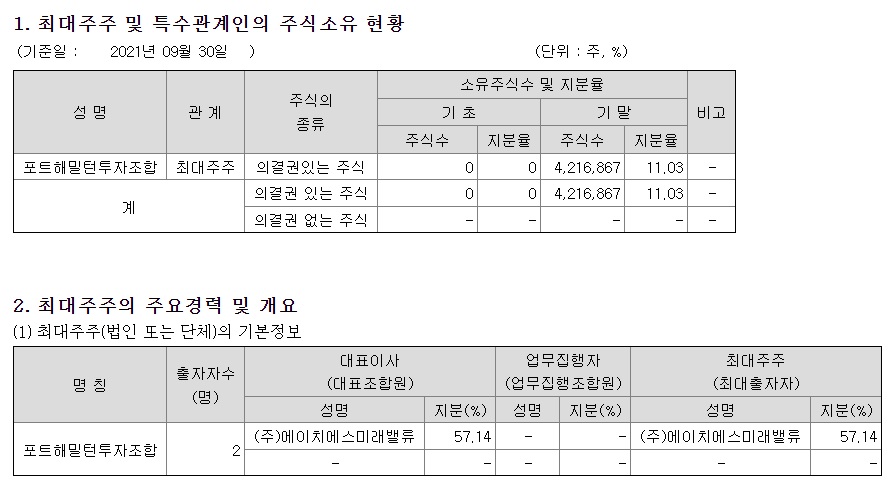

제일제강의 공시들이나 뉴스를 HTS에서 찾아보면 이렇게 저가주가 이렇게 대단한 신사업들을 하고 있나 놀라게 되는데 주가는 2000원대 저가주에 머물고 있어 개인투자자들은 혹하는 경우가 많은 것 같습니다

좀 더 과거 뉴스와 공시들을 보면 보물선과 연루되어 주가작전 의혹도 있는 회사이고 경영권 분쟁 소식도 있어 제대로 관리된다고 보기 어려운 회사입니다

이런 종목은 작전세력이 갖고 머니게임하기 좋은 종목들인데 최대주주도 보유지분이 적고 저가주이기 때문에 복수의 계좌를 동원해 유통물량을 싹쓸이하고 지금처럼 호재성 재료를 내걸고 주가를 단기 급등시켜 오른 가격에 개인투자자들이 추격매수하게 만들어 한꺼번에 던져버리는 수법을 많이 사용합니다

주가가 오른다면 앞에 먼저 사가지고 있는 주가작전 세력들만 좋을 뿐 뒤늦게 추격매수한 개인투자자들은 먹을 게 없고 오히려 상투에 물릴 가능성이 큰 것입니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 에이치엘비(HLB) 불공정거래 혐의 검찰 "혐의없음" 처분 (0) | 2022.03.15 |

|---|---|

| SPC삼립 띠부띠부씰(캐릭터 스티커) 수집 열풍 '포켓몬빵' 인기 52주 최고가 경신 (0) | 2022.03.15 |

| LG에너지솔루션과 LG화학 동반 급락세 소액주주 분노 (0) | 2022.03.15 |

| 삼성전자 주주총회 소액주주와 국민연금 달래기 추가 특별배당 가능성 (0) | 2022.03.15 |

| 원달러환율 1년 10개월 만에 1240원 돌파 수입물가 상승 압박 인플레이션 우려로 추가 금리인상 불가피 (0) | 2022.03.15 |