링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 컨텐츠 제작에 큰 힘이 됩니다

안녕하세요

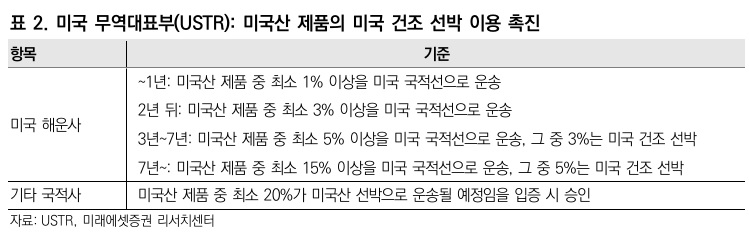

미국 무역대표부(USTR)는 17일(현지시간) 3년 뒤부터 미국산 LNG운반선에 인센티브를 부과한다고 발표했고 이에 따라 2028년부터는 미국산 LNG 수출량의 1%를 미국산 LNG 선박으로 운송해야 하며 이 비율은 2035년에는 4%, 2047년에는 15%로 늘리는 것이 목표로 LNG 수출을 확대하려는 트럼프 정부 정책에 발맞춰 LNG 운반선 물량도 함께 키우려는 의도로 미국 조선업 부흥을 목표로 하지만 이미 경쟁력을 상실한 미국 조선소에서 미국산 LNG선을 건조할 선주들이 없다는 점에서 전형적인 탁상행정이라 할 수 있습니다

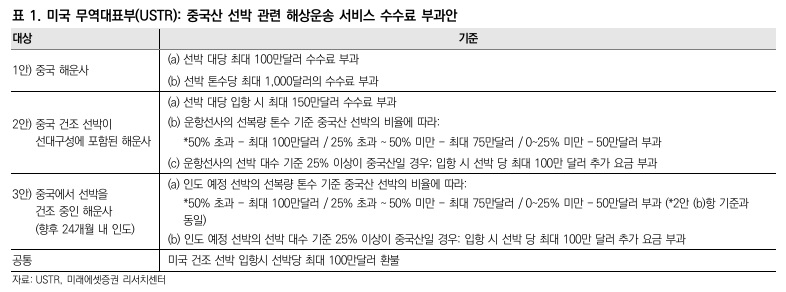

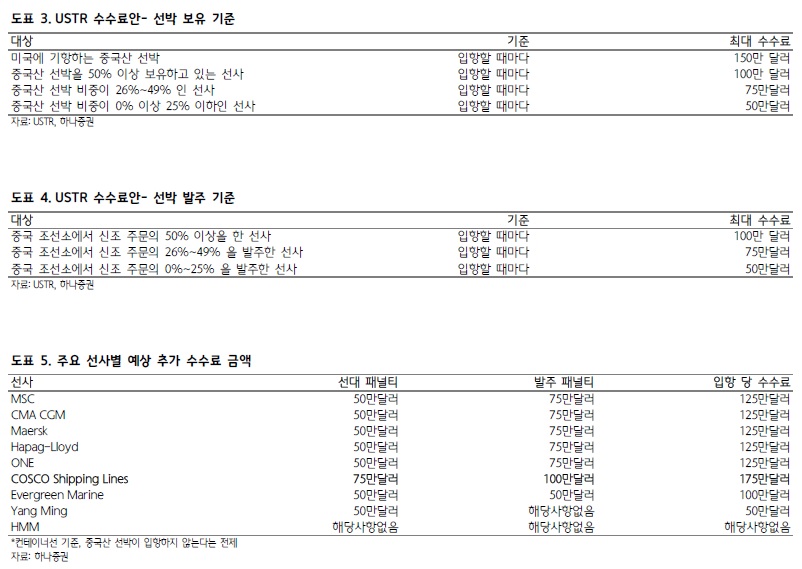

중국산 선박의 미국 항구 입항에 대해서도 입항료를 부과하면서 선주사들은 중국산 선박의 태평양 노선 투입을 꺼리게 될 것으로 보이고 이를 대체할 것이 한국산 선박 밖에 없어 우리나라 조선사들과 해운사들이 수혜를 볼 것으로 기대되고 있습니다

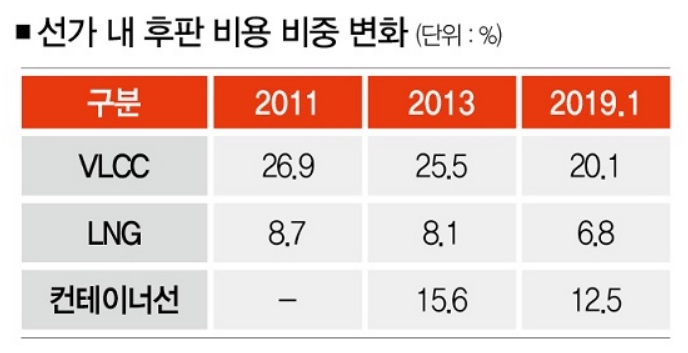

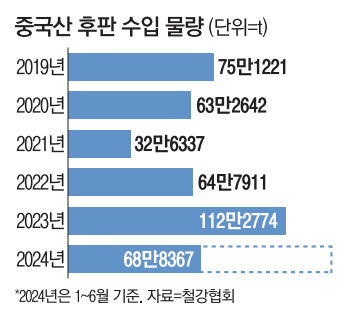

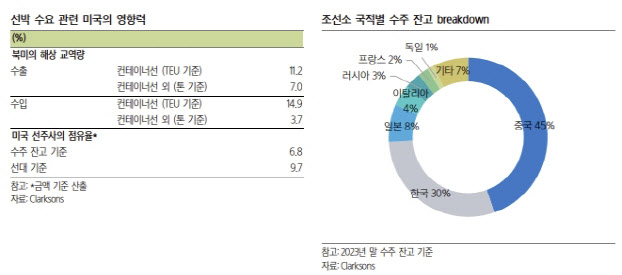

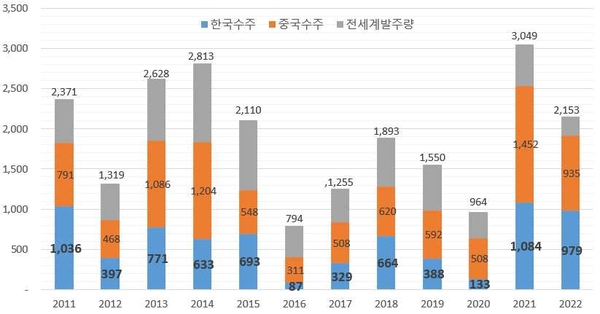

중국의 컨테이너선 수주 점유율(표준선 환산톤수 기준)은 2021년 59.5%에서 지난해 87.8%로 확대된 반면 한국의 점유율은 2021년 31.6%에서 지난해 12.1%로 축소했고 이에 따라 글로벌 선사들이 발주한 대형 컨테이너선 물량도 자연스레 중국에 편중된 상황입니다.

미국 무역대표부(USTR)가 현실인식이 전혀 없는 상황으로 미국 내 조선소는 미 해군의 수주를 받는 방산기업으로 완전히 바뀌어 있어 상선을 건조하는 경쟁력을 상실한 지 오래인데 이를 하루아침에 만들어 내라는 것은 현실을 몰라도 너무 모른다는 말이 나오고 있습니다

이에 따라 결국 우방국이자 미국산 LNG의 고객인 한국의 조선사들이 미국이 원하는 LNG선을 만들어주게 될 가능성이 커지고 있습니다

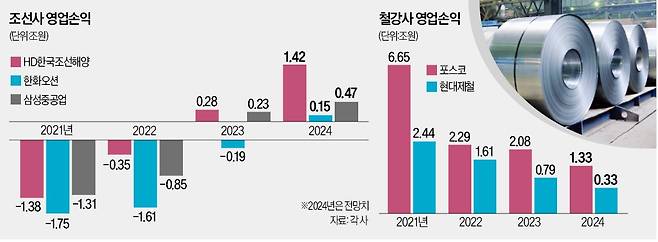

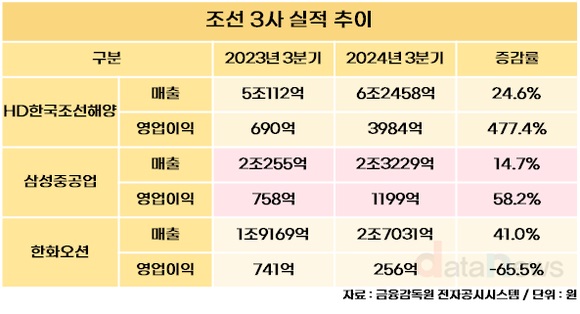

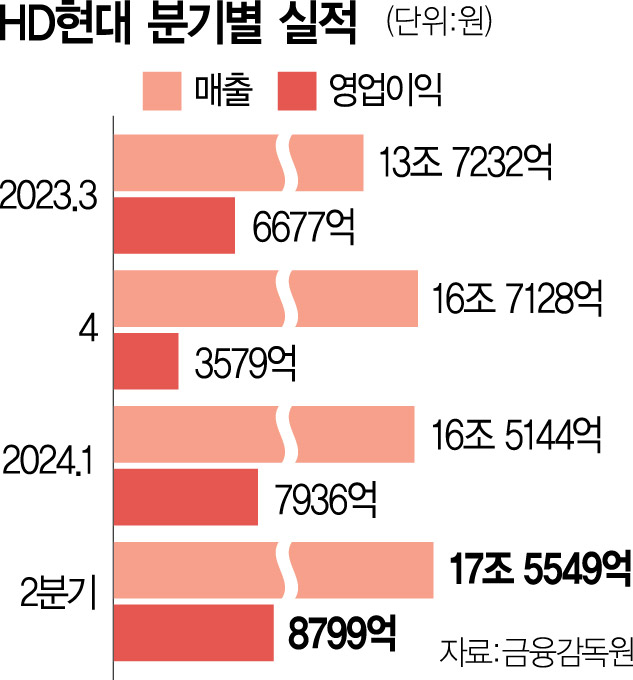

아울러 HD한국조선해양과 삼성중공업 등 K-조선을 대표하는 조선사들이 1분기 실적 발표를 앞두고 있는데 지난 해부터 실적호전을 이어가고 있어 '깜짝 실적'에 대한 기대감이 높아지고 있습니다.

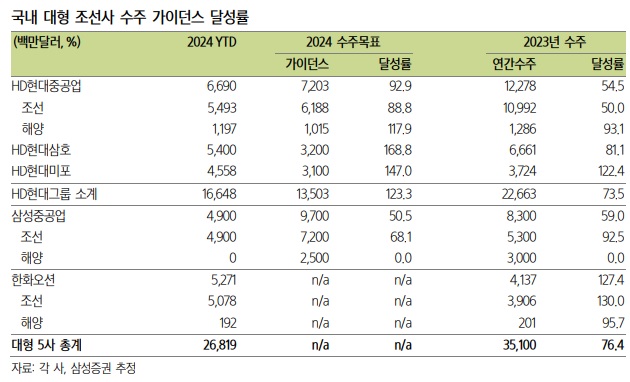

조선업종의 호황은 지난해부터 본격화되고 있고 올 해는 미 해군 MRO사업과 신형군함 건조 사업 수주 기대감에 한단계 점프업을 할 가능성이 커지고 있습니다

투자에 참고하세요

조선업 관련주

HD현대

HD한국조선해양

HD현대중공업

HD현대미포

삼성중공업

한화오션

HJ중공업

HD현대마린엔진

한화엔진

STX엔진

세진중공업

한국카본

하이록코리아

동성화인텍

오리엔탈정공

케이에스피

케이프

'주식시장이야기' 카테고리의 다른 글

| 태양광발전 관련주 미국 상무부 동남아 경유 중국산 태양광모듈 우회수출 최대 3500% 반덤핑 상계관세 부과 (0) | 2025.04.23 |

|---|---|

| 2025년 4월 22일 이데일리TV 파이널샷 생방송 출연 후기 (2) | 2025.04.22 |

| 탄소 포집 활용 CCU관련주 이재명 더불어민주당 대선후보 석탄화력발전 폐쇄 대선공약에 일제히 급등세 (2) | 2025.04.22 |

| 저출산 보육 교육주 조기대선 영향 순환매장세 (0) | 2025.04.22 |

| 미국증시 트럼프 파월연준의장 사임 협박 3대지수 급락세 (0) | 2025.04.22 |