링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 컨텐츠 제작에 큰 힘이 됩니다

안녕하세요

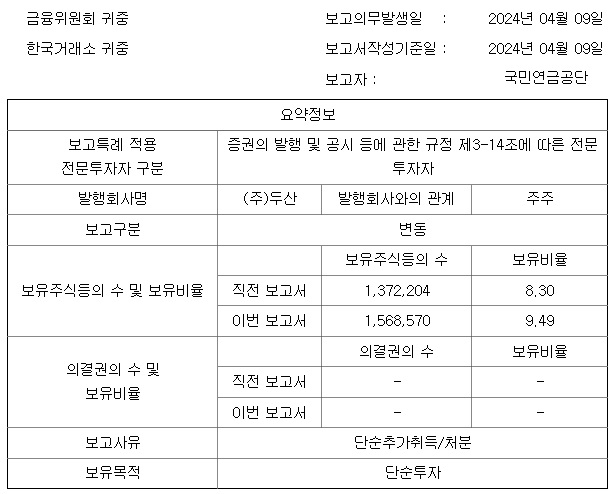

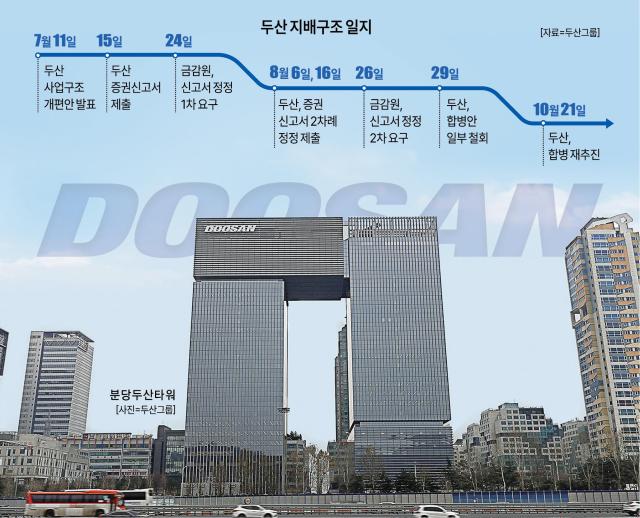

두산그룹주들이 두산밥캣을 두산로보틱스 100%로 자회사로 만드는 사업구조개편에 금융당국이 승인을 하면서 일제히 급등세를 나타내고 있습니다

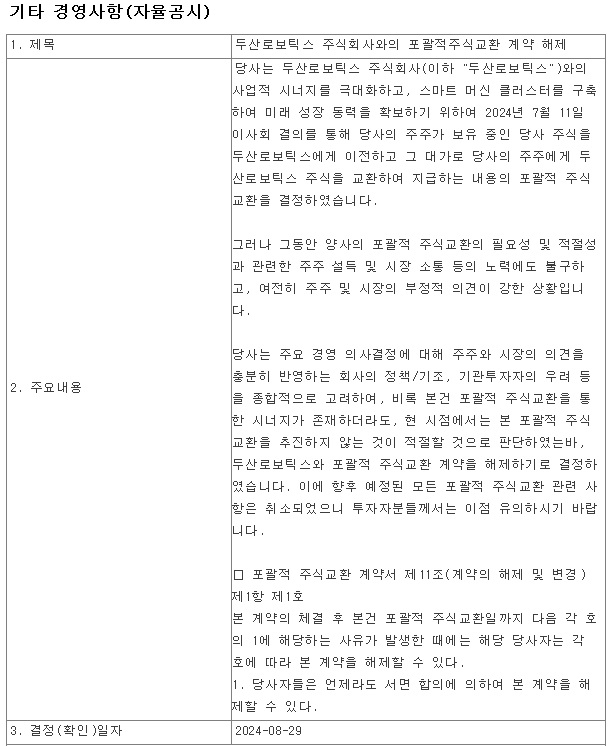

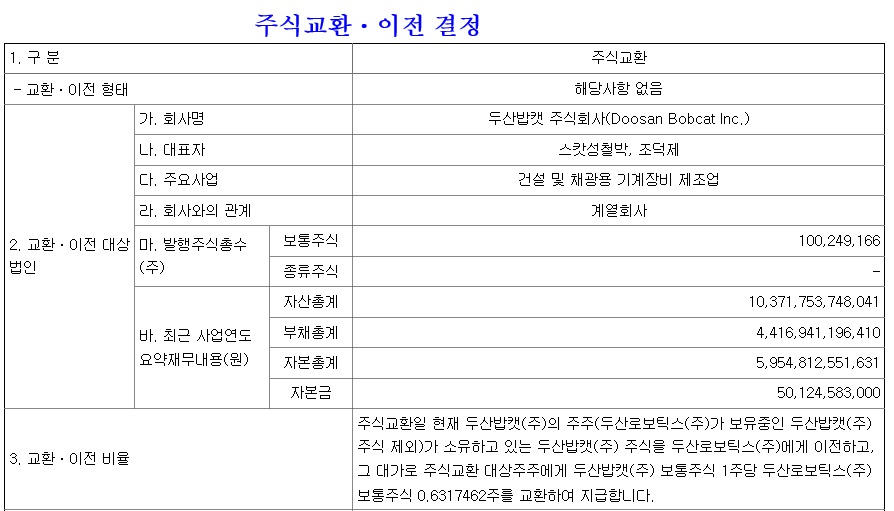

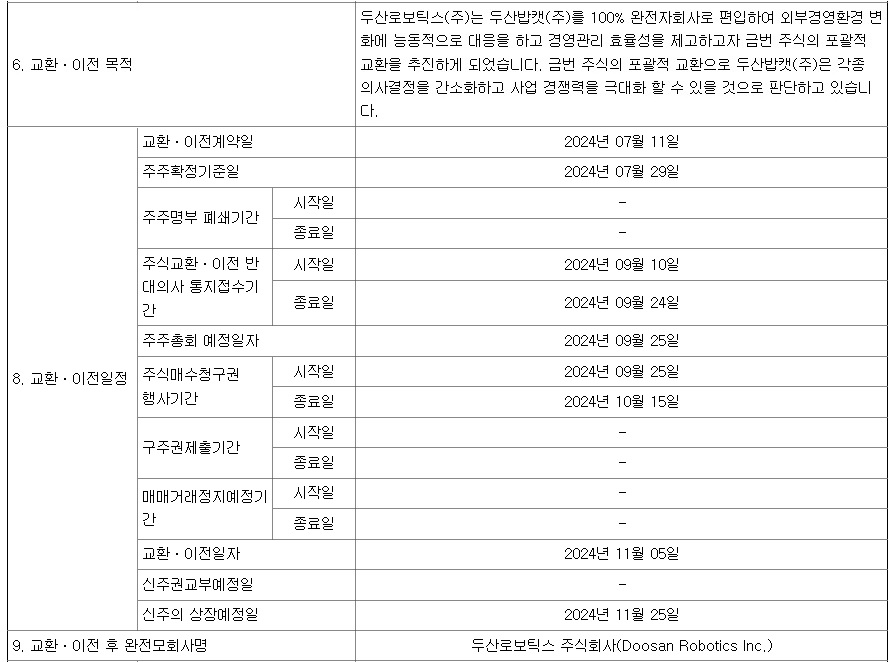

두산로보틱스는 이날 오전 지난달 12일 제출한 증권신고서(합병)의 효력이 이날부터 발생했다고 공시했습니다

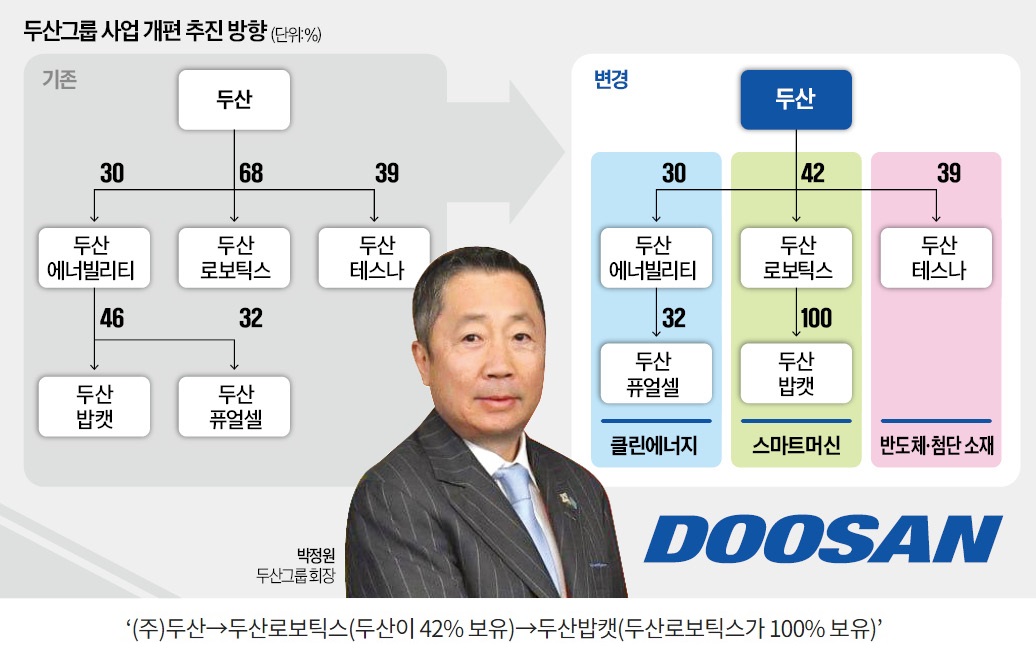

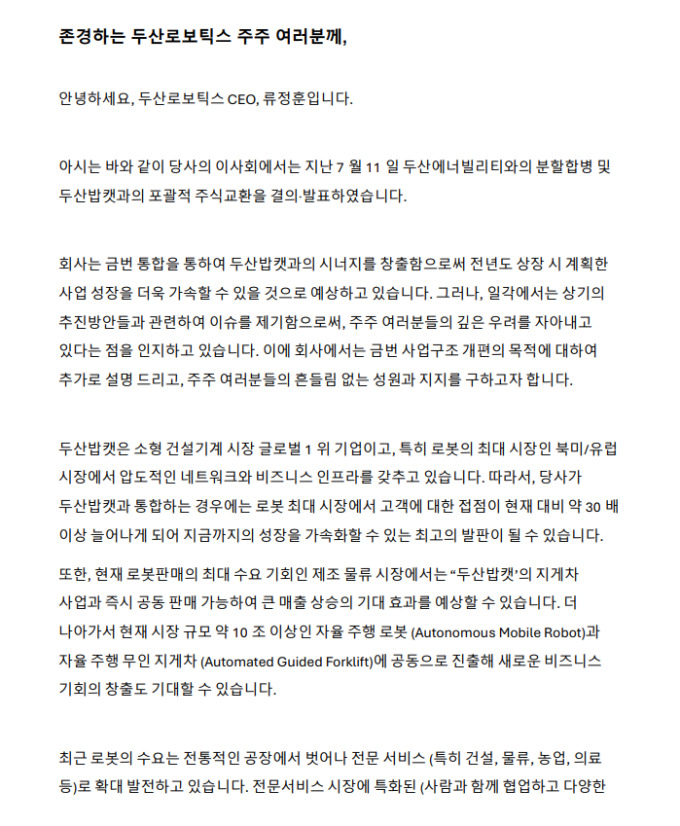

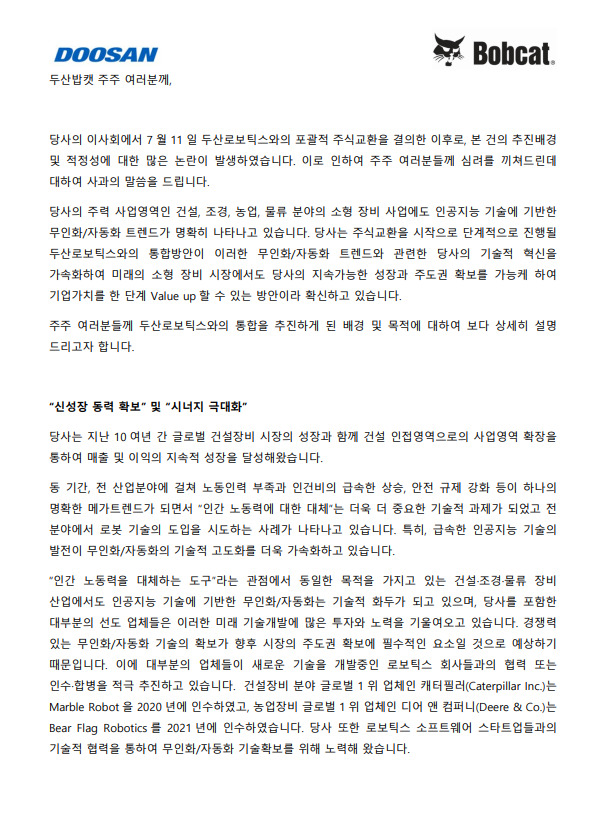

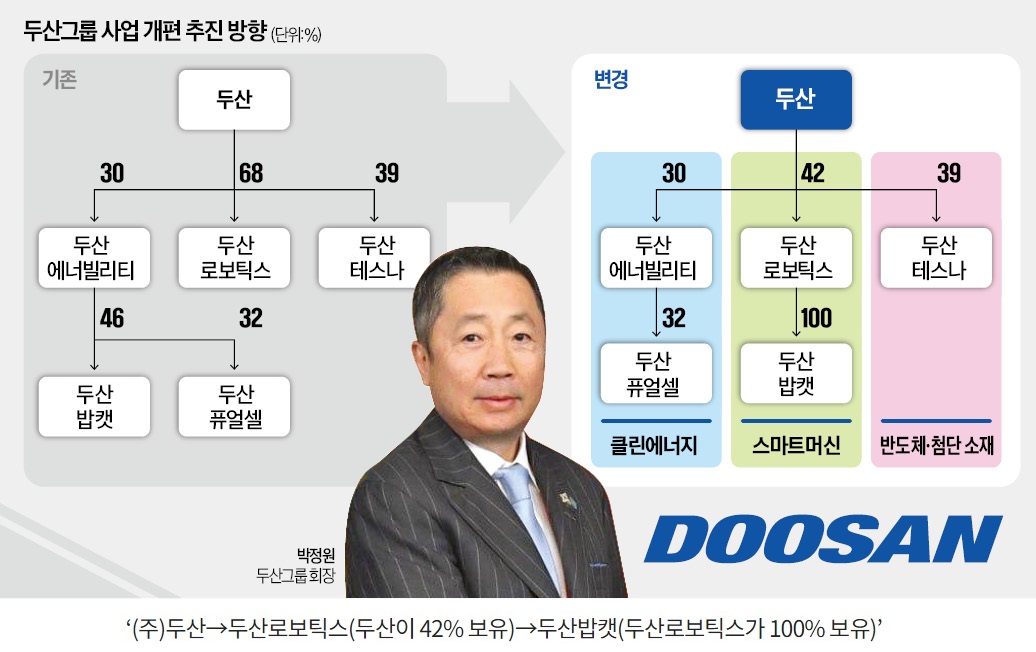

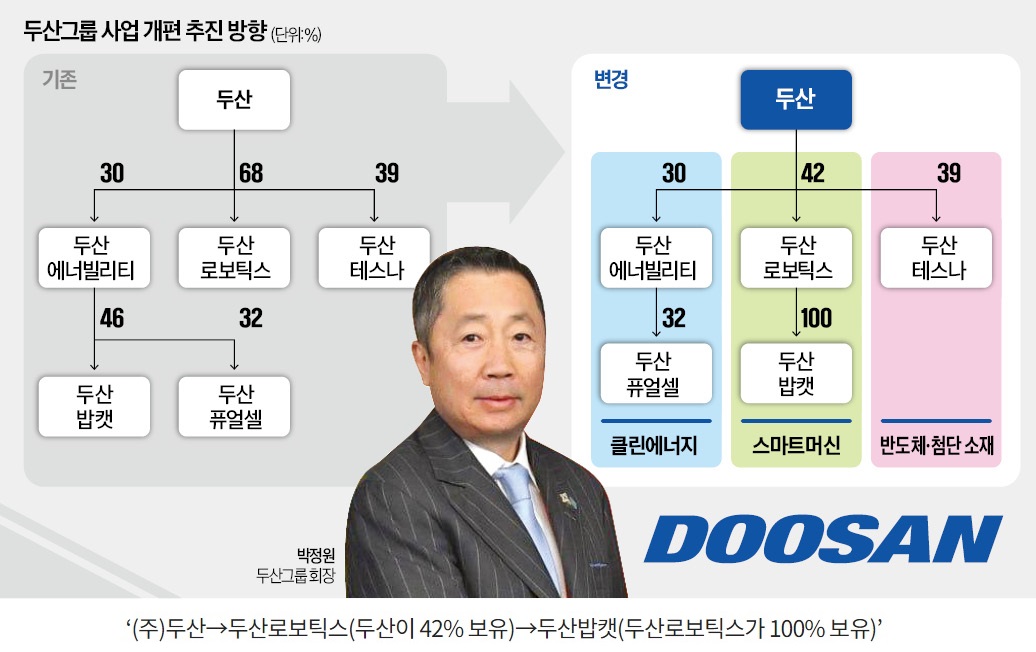

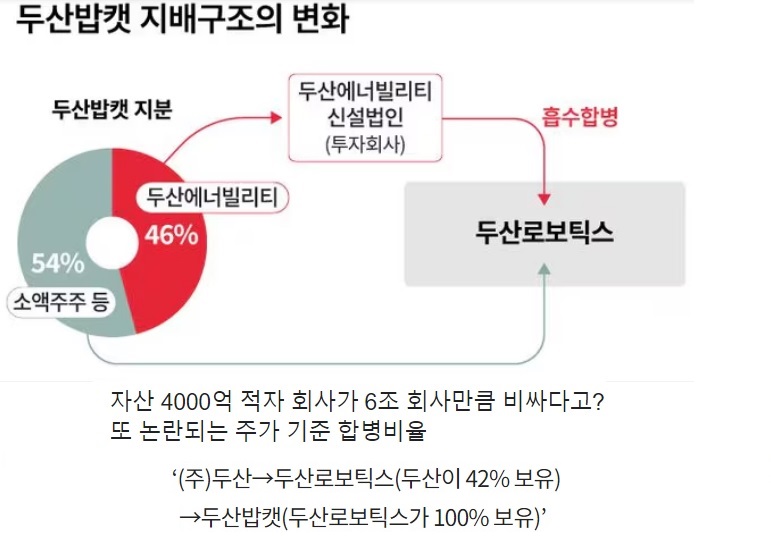

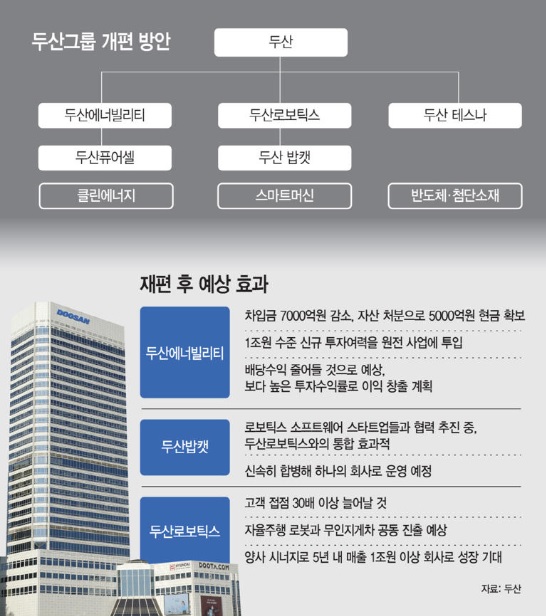

두산그룹은 두산에너빌리티에서 두산밥캣을 떼어낸 뒤, 두산로보틱스와 합병하는 안을 발표한 바 있는데 두산에너빌리티 주주들에게는 알짜배기 자회사를 빼앗기는 꼴이라 기업밸류업 정책에 정면으로 반하는 사안이라 금융감독원이 강하게 반발하고 나섰고 결국 최초 사업개편안은 좌절시키는데 성공하기도 했습니다

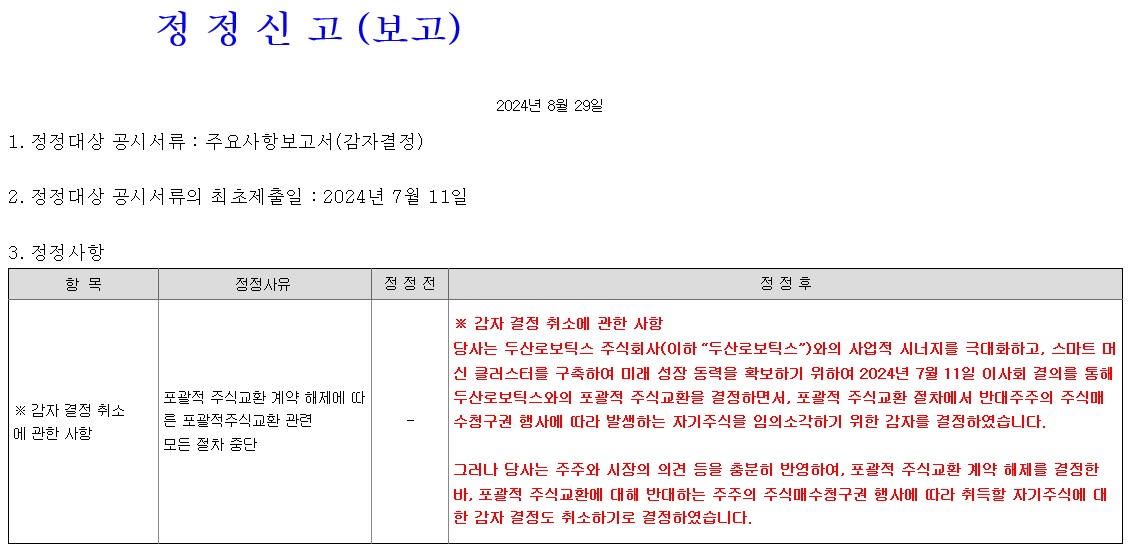

하지만 이번에 두산그룹이 다시 추진하는 두산그룹 사업구조조정안은 두산에너빌리티 주주들에게 이익을 조금 더 주는 안으로 금융감독당국에 승인을 얻은 것이라 '조삼모사'라는 말도 나오기도 했습니다

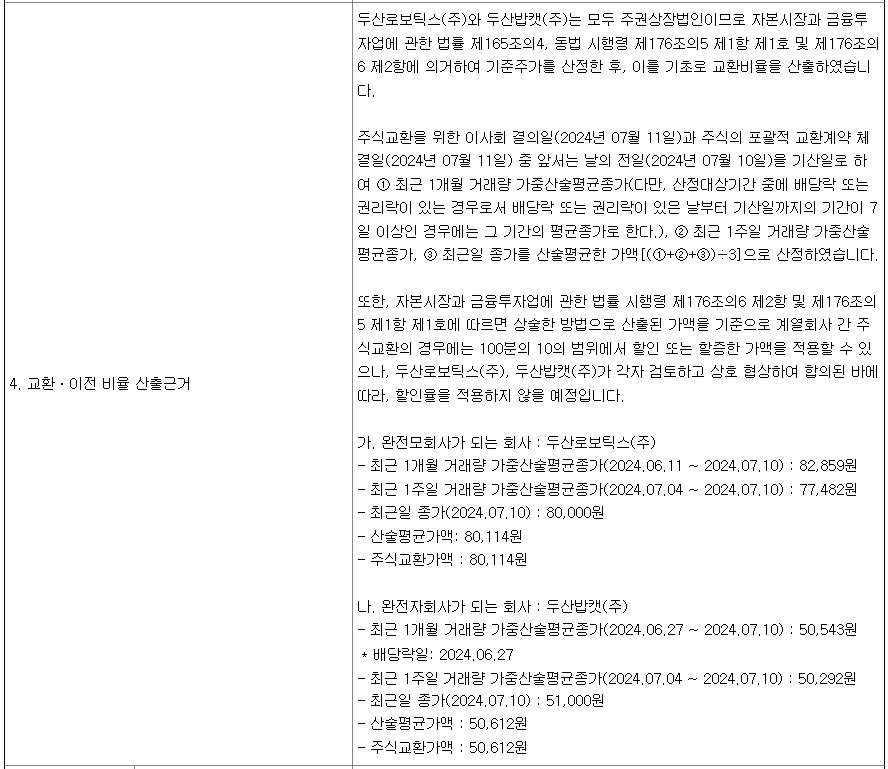

두산에너빌리티의 신설 법인 합병 비율을 1대0.043으로 새롭게 산정했고 이는 기존 합병 비율보다 소폭 상향된 수준으로, 이 경우 두산에너빌리티 주식 100주를 보유한 주주는 두산에너빌리티 주식 88.5주와 두산로보틱스 주식 4.33주를 받을 수 있습니다.

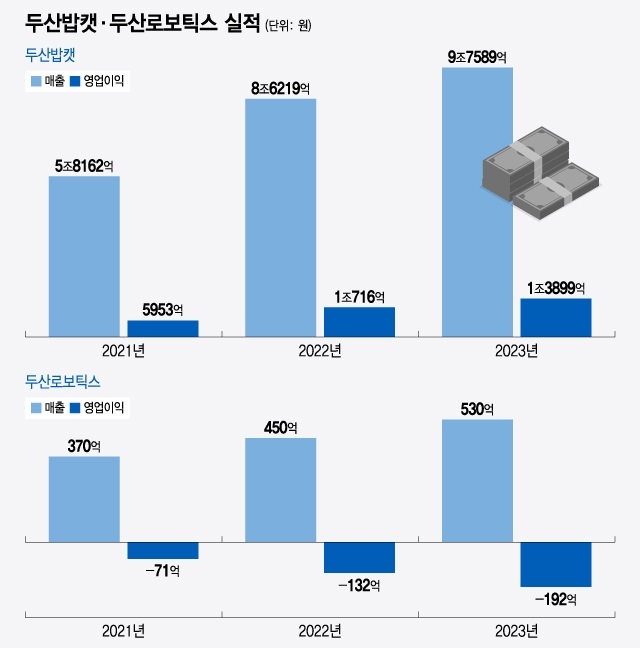

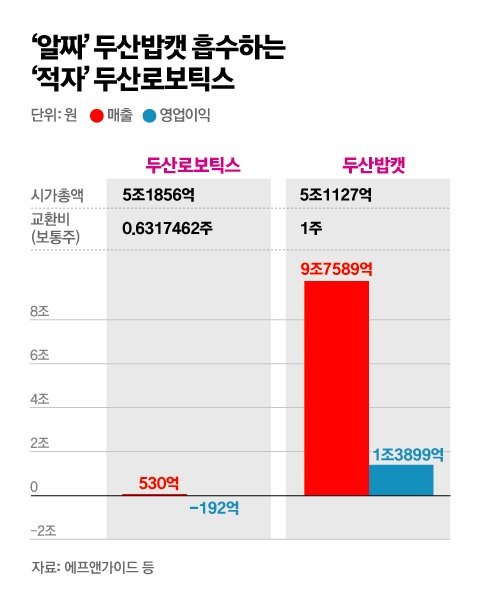

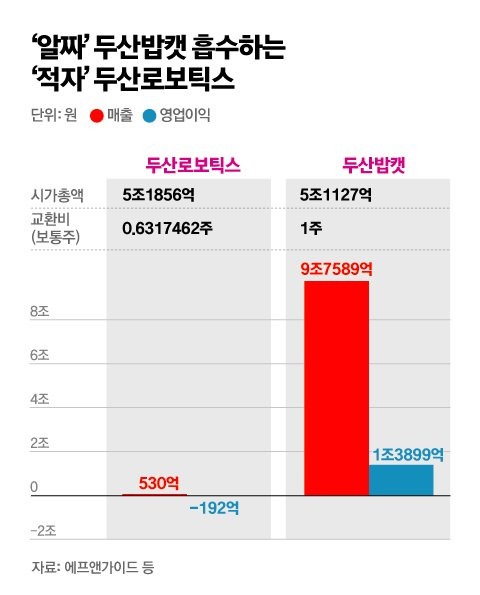

이번 딜은 두산에너빌리티에서 두산밥캡릏 떼어내 적자를 기록하고 있는 두산로보틱스의 100% 자회사로 만들어주고 이럴 경우 두산로보틱스는 두산밥캣의 실적으로 지분법 수혜를 입어 흑자전환이 가능하게 되고 이럴 경우 지주회사 두산이 보유하고 있는 두산로보틱스 지분의 블록딜에 높은 가격을 인정받을 수 있어 지주회사 두산의 주주들이 최종적으로 이익을 가져가게 됩니다

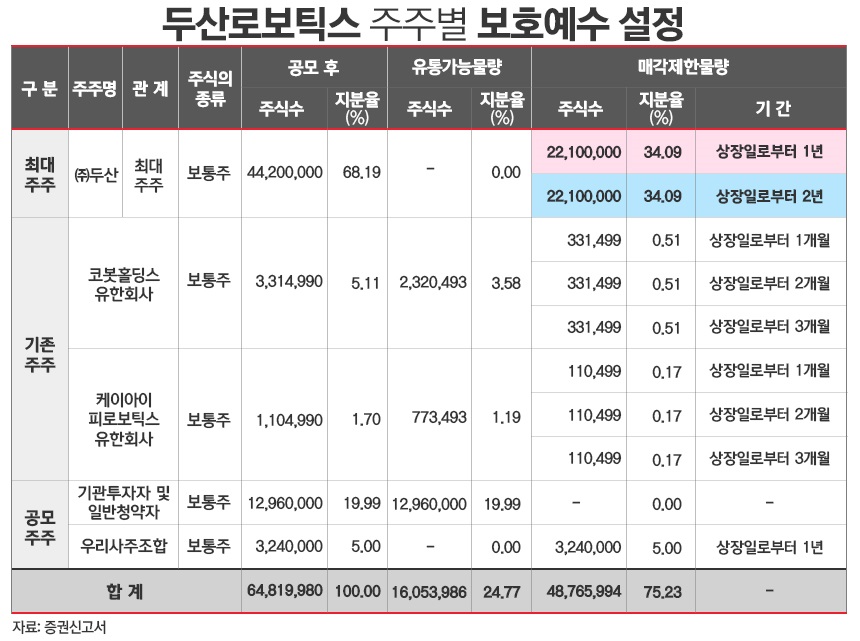

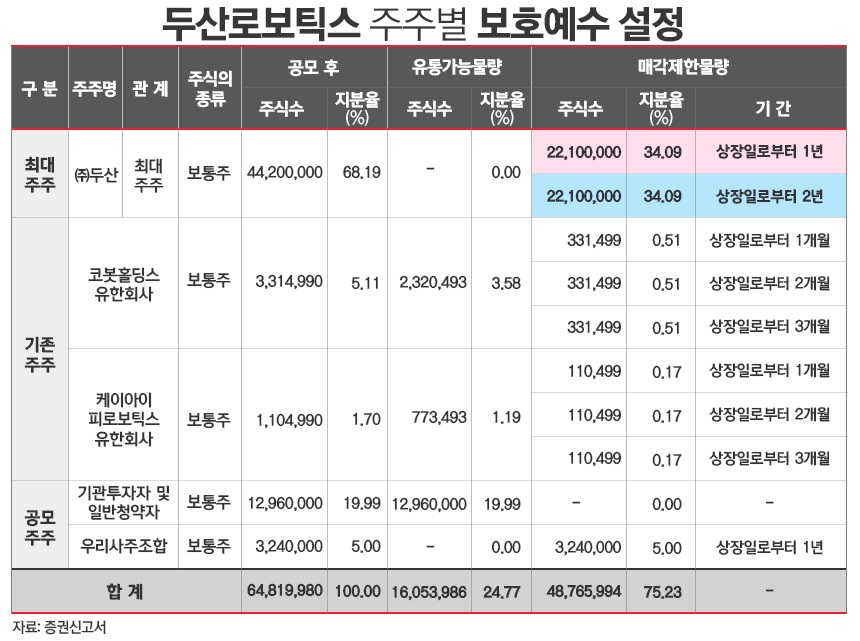

실제로 두산로보틱스 최대주주 지분의 약 50%에 대해 보호예수가 풀려 언제든지 블록딜로 매도할 수 있는 상황이 만들어졌습니다

두산그룹이 금융당국의 반대에도 밀어붙인 이유가 지주회사 두산 주주들에게 이익이 흘러들어가도록 해야 할 이유가 있었던 것이 아닌가 의구심이 들고 있습니다

하여간 이번 두산로보틱스가 제출한 두산에너빌리티와의 분할·합병 증권신고서가 22일 최종 승인되면서 두산그룹이 원하던 바를 얻게 된 것 같습니다

그때는 안되고 이번에는 되는 이유가 그 사이에 뭔가 일이 있었던 것 같습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 엠폭스진단기기 관련주 WHO 엠폭스 국제적 공중보건 비상사태(PHEIC) 지속 확인 (2) | 2024.11.23 |

|---|---|

| 펩트론 유상증자 성공 기업IR 실망매물 주가폭락에 '주주분들께 드리는 글' 게제 (12) | 2024.11.22 |

| 유리기판 관련주 SKC 미정부 보조금 수혜 동반 강세 (6) | 2024.11.22 |

| 두나무주주사들 비트코인 사상 최고가 경신에 두나무IPO 기대감 (5) | 2024.11.22 |

| 퍼스텍 방산주 엠앤씨솔루션 신규상장과 러우전쟁 살상무기 제공 기대감 (7) | 2024.11.22 |