https://youtu.be/oQke1OnvCM8?si=XDNiDz0njEUstwUk

안녕하세요

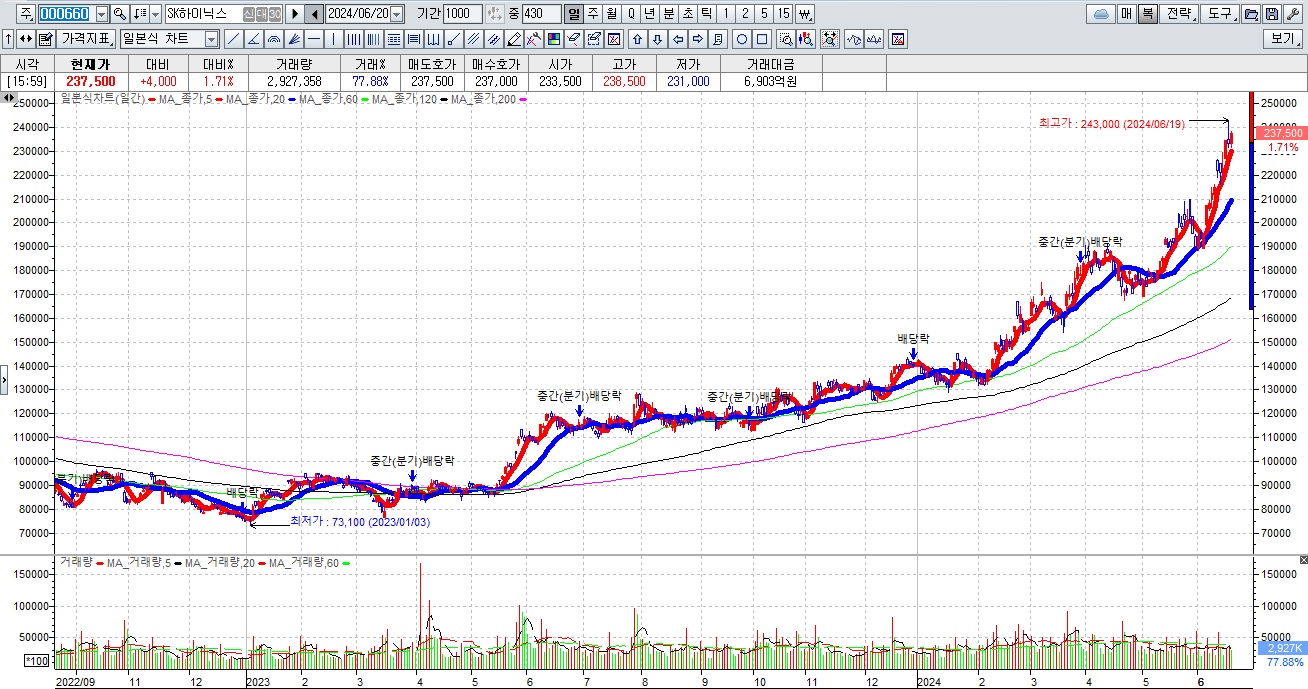

GTC 2025에서 엔비디아가 드디어 차세대 AI 반도체 로드맵을 공개하면서 우리나라 반도체 업체들이 대거 강세를 나타내며 상승세를 나타냈습니다

GTC 2025를 소문난 잔칫집에 빗대며 먹을게 없었다는 국내 언론들의 보도는 현장에서 영어를 못 알아 먹고 쓴 기사로 생각되는데 엔비디아는 시장참여자들이 기대하는 차세대 AI칩의 로드맵을 공개하면서 인공지능 AI 시장을 엔비디아가 주도할 것이란 사실을 확인시켜 준 것입니다

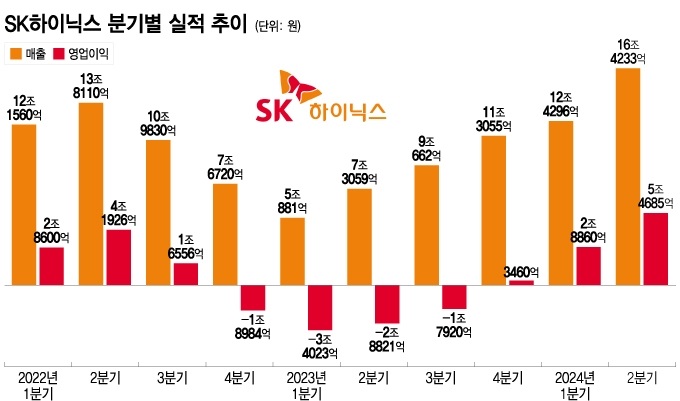

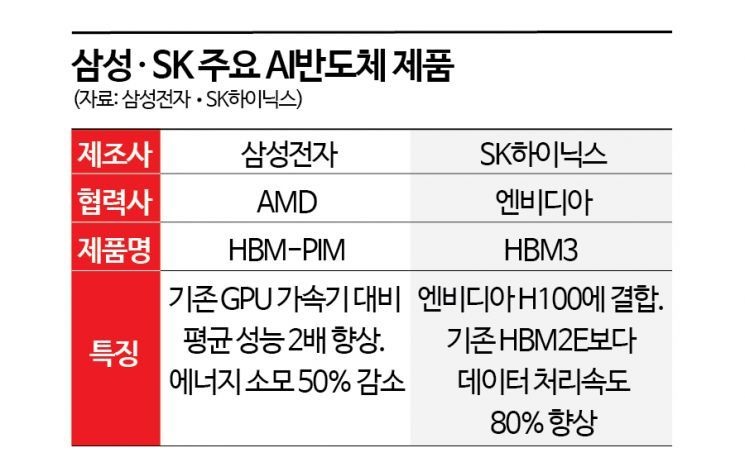

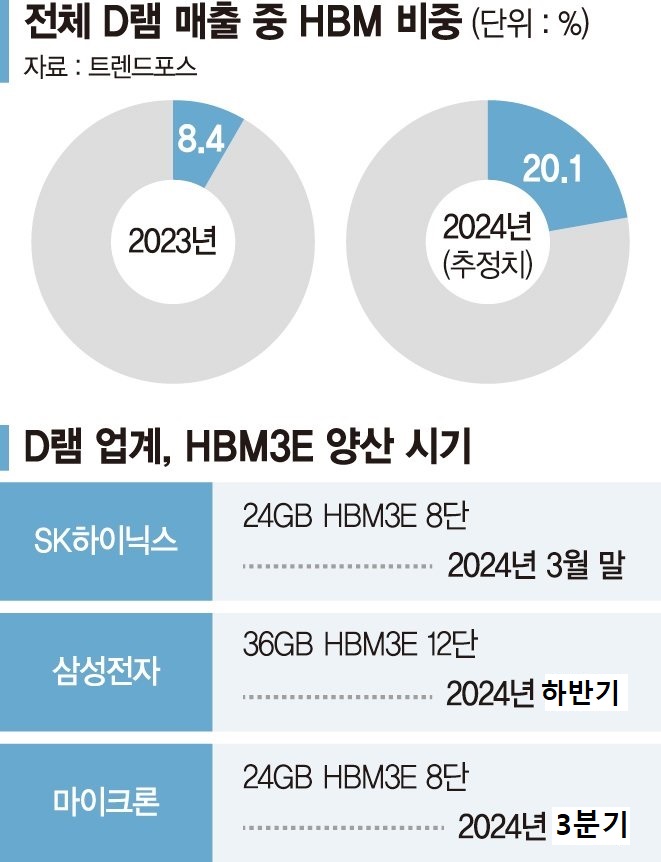

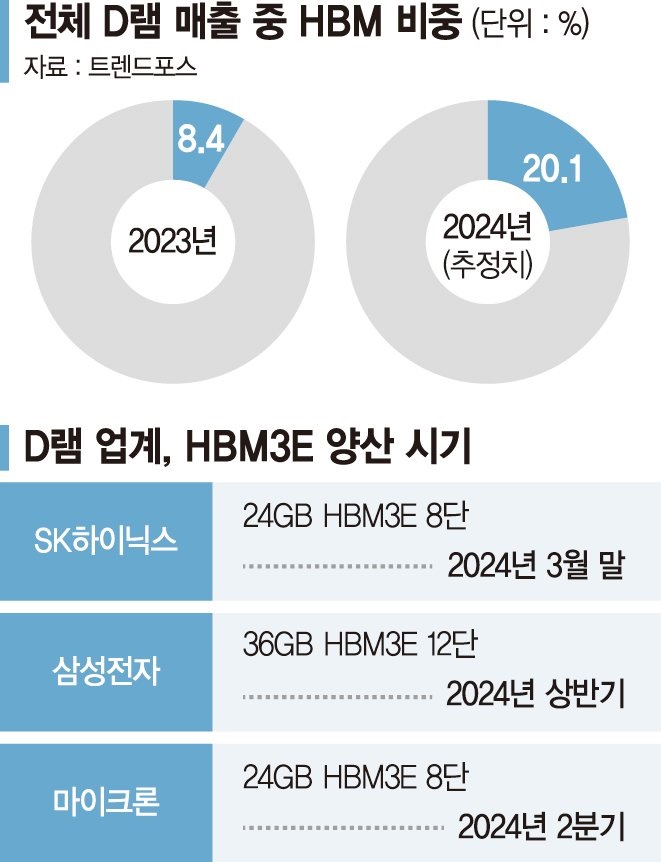

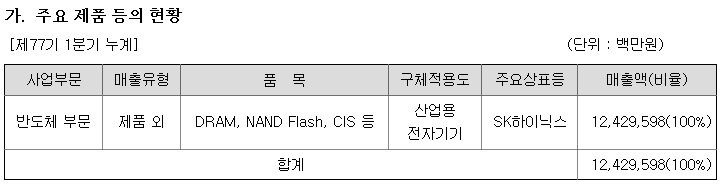

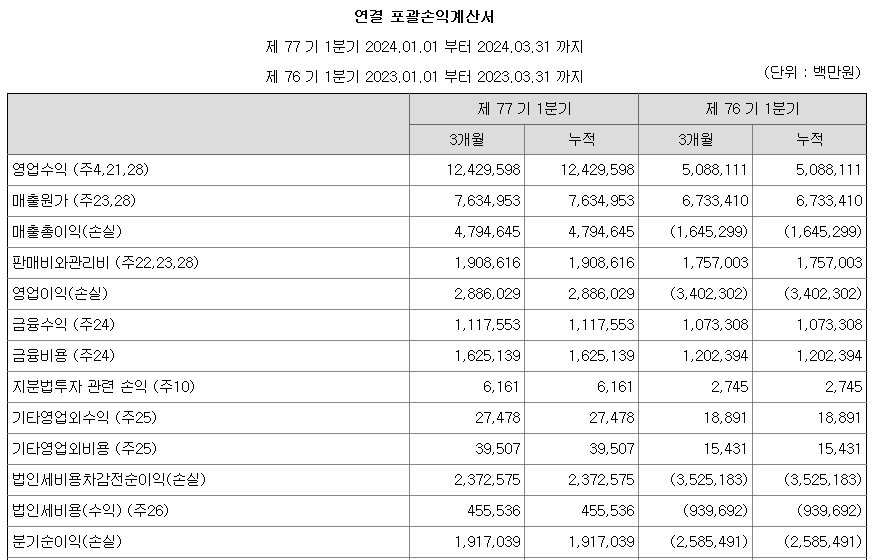

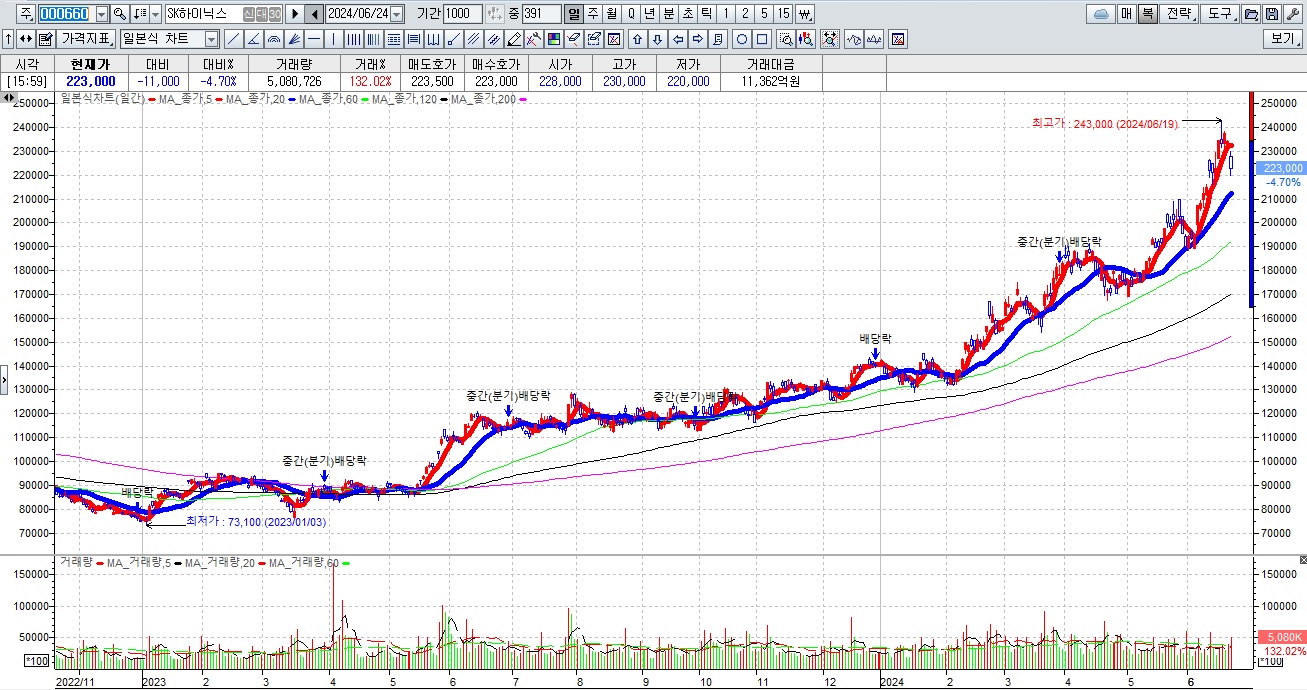

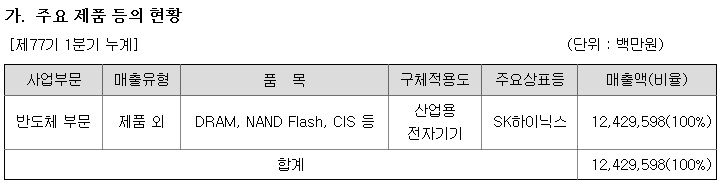

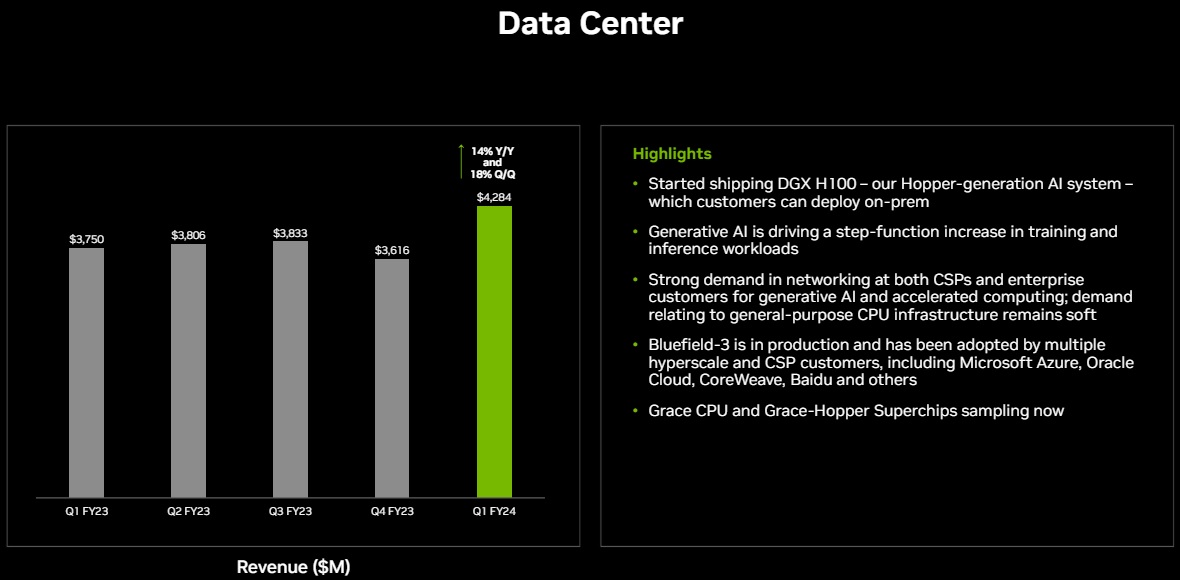

엔비디아의 AI칩은 SK하이닉스 8단 HBM3E가 없으면 제 역할을 할 수 없는 반도체로 엔비디아가 블랙웰 시리즈나 차세대 AI인 루빈 시리즈를 공개하는데 한국의 SK하이닉스와 삼성전자가 함께 할 수 밖에 없는 것입니다

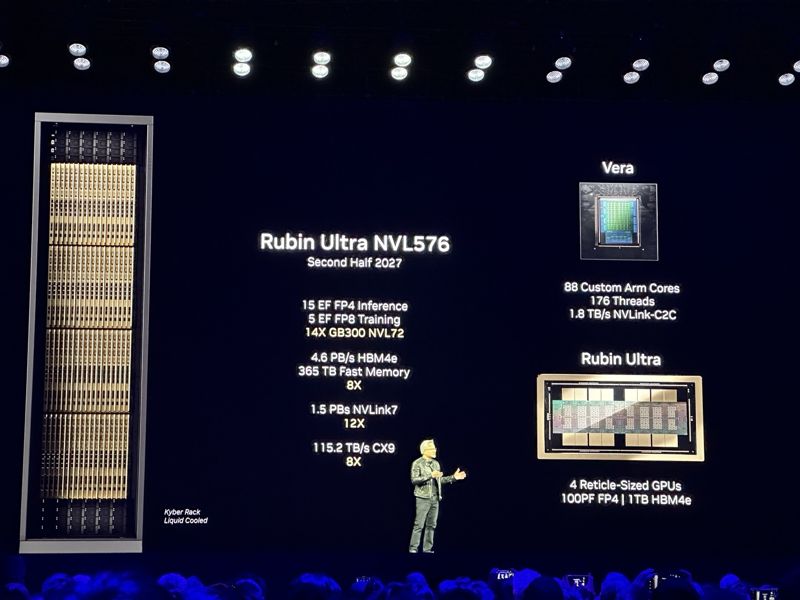

엔비디가가 공개한 차세대 AI칩 루빈은 이전 AI칩인 블랙웰의 발열문제를 잡아야 했는데 여기에 필요한 유리기판은 SKC가 세계 최초로 상용화하고 하반기 LG이노텍과 삼성전기도 상용화 할 것으로 예상되고 있습니다

여기다 액침냉각을 체택하고 있는 서버용 데이타센터들은 당장 블랙웰의 발열을 잡기 위해 채택한 것인데 여기에 우리나라 정유사들인 SK이노베이션과 GS칼텍스, HD현대오일뱅크 등이 냉각유 공급업체로 참여하고 있습니다

또한 삼성전자와 SK하이닉스가 상업화를 서두르고 있는 HBM4와 CXL반도체는 우리나라 반도체 관련업체들이 없다면 결코 조기에 상용화하기 어려운 기술들입니다

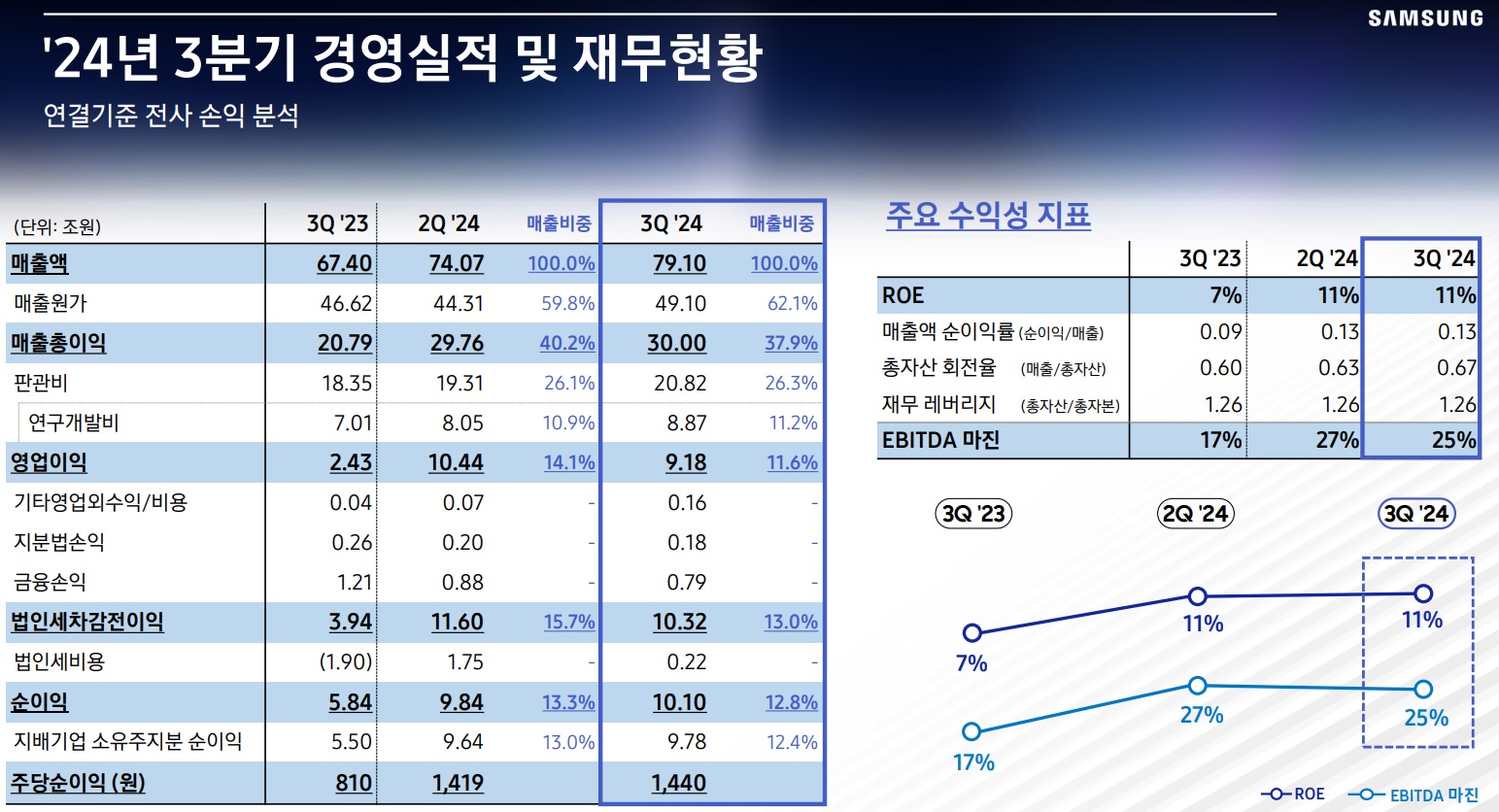

이번 엔비디아 GTC 2025는 국내 반도체 업계의 부활을 예고한 것으로 삼성전자가 8단 HBM3E 양산승인 기대감으로 엔비디아 공급망으로 복귀하는 것은 상징적인 의미가 있다고 생각합니다

삼성전자 정기주총에서 빠르면 2분기 늦어도 하반기 엔비디아향 8단 HBM3E의 양산에 나서겠다고 삼성전자 고위 경영진들이 밝히고 있어 관련 반도체 업체들도 기대감을 갖게 하고 있습니다

반도체가 우리나라 국민경제에서 차지하는 비중이 큰 산업으로 글로벌 메모리반도체 1위인 삼성전자의 화려한 복귀 예고는 국민경제에도 긍정적인 기대감을 갖게하고 있습니다

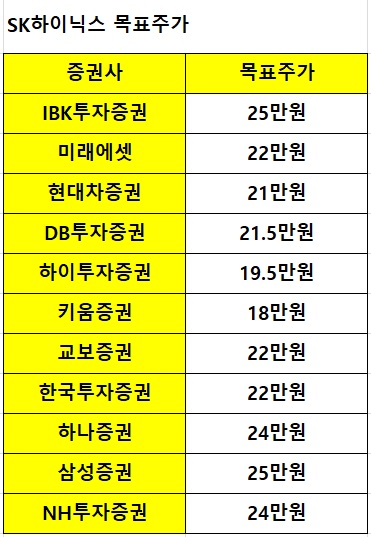

엔비디아의 AI칩 로드맵 공개로 반도체 업계의 HBM과 CXL 그리고 유리기판과 액침냉각 관련주들도 동반 강세를 나타낼 것으로 기대되고 있습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 삼성전자 56기 정기주주총회 반도체 부활의 신호탄 (4) | 2025.03.20 |

|---|---|

| 미 연준 3월 FOMC 기준금리 동결 미국 경기 불확실성 우려 (3) | 2025.03.20 |

| 금정호 신영증권 사장 홈플러스 단기채 발행 사기의혹 제기 (8) | 2025.03.19 |

| 이복현 금융감독원장 삼부토건 주가조작 의혹 김건희 원희룡 관련 일축 (7) | 2025.03.18 |

| 한국거래소 시스템 오류로 장중 7분간 유가증권 시장(코스피) 전 종목 주식 매매 거래 중단 (4) | 2025.03.18 |