https://youtu.be/CnAa4k7nRuQ?si=B_OTXaOV4aqbO4Du

안녕하세요

SK그룹이 SK하이닉스의 흑자전환에 한숨을 돌리고 본격적인 그룹 사업구조조정에 착수하는 모습입니다

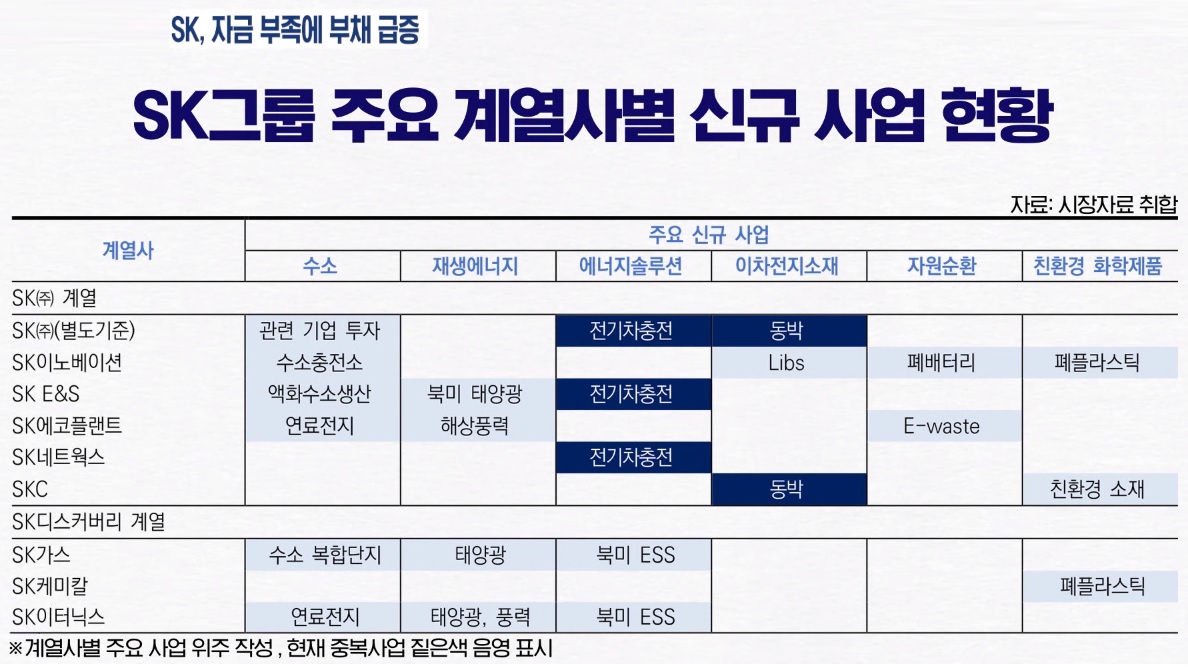

SK그룹은 방문한 경영으로 유명하기도 했는데 그룹 계열사별로 신규사업을 중구난방으로 하면서 중복투자의 손실이 급증하고 있는 상황입니다

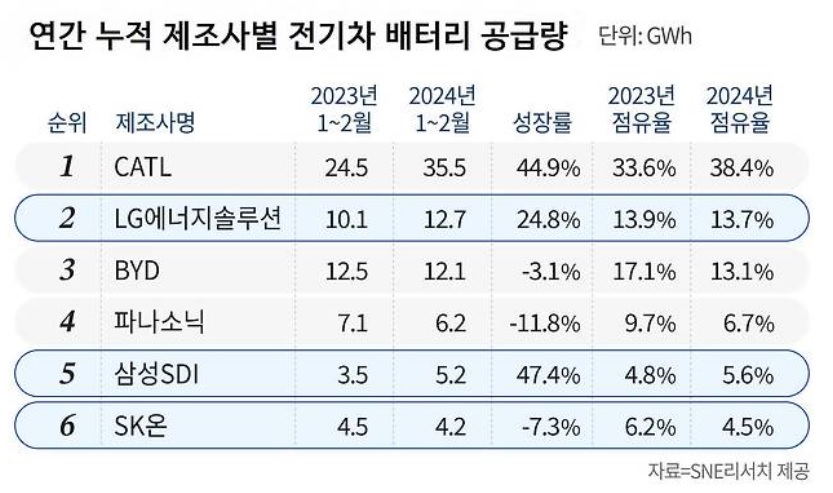

특히 SK온을 중심으로 전기차배터리 사업은 LG에너지솔루션에 미국지역 영업기밀 침해 관련 1조원대 배상금도 지급하면서 사업을 해야 하기 때문에 대규모 투자와 함께 수익이 나기 어려운 사업이 되어 버려 그룹내 현금을 빨아먹는 블랙홀이 되고 있는 실정입니다

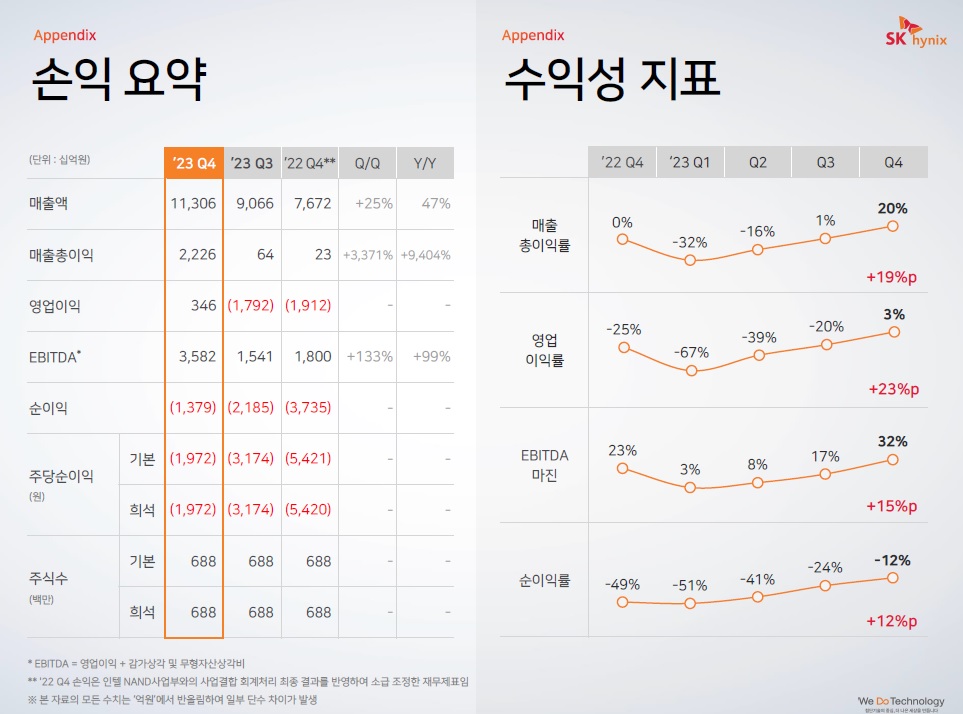

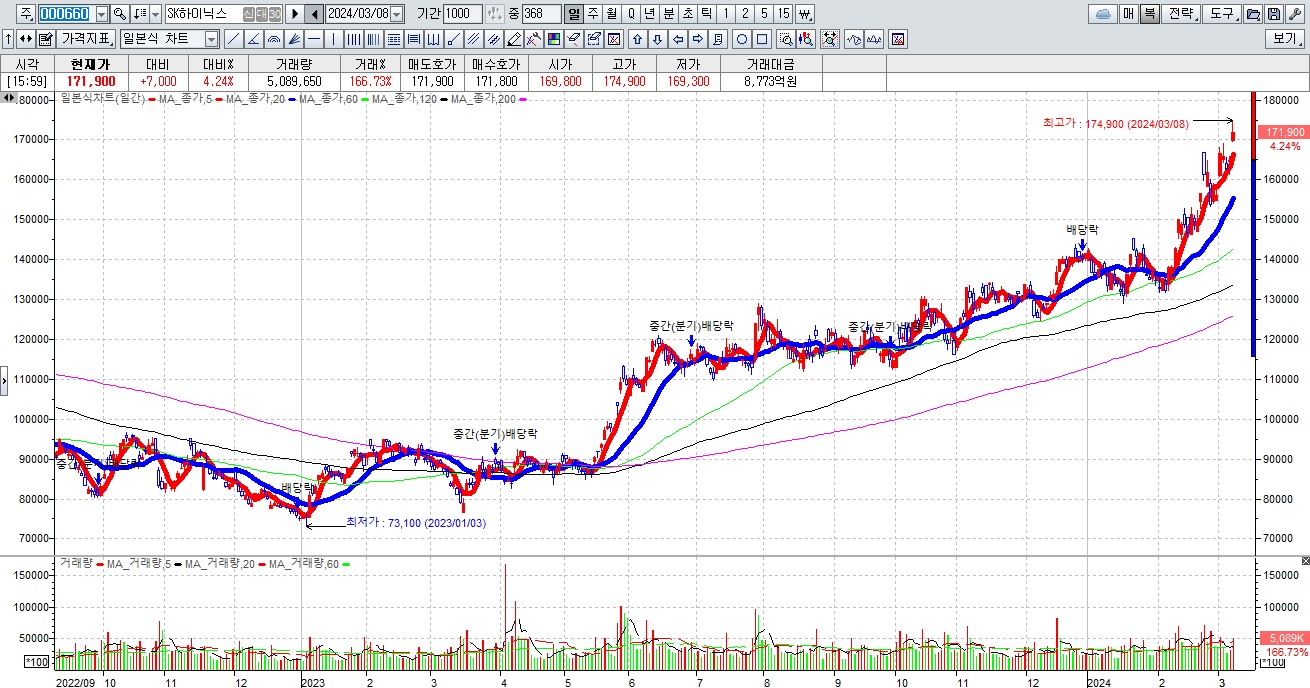

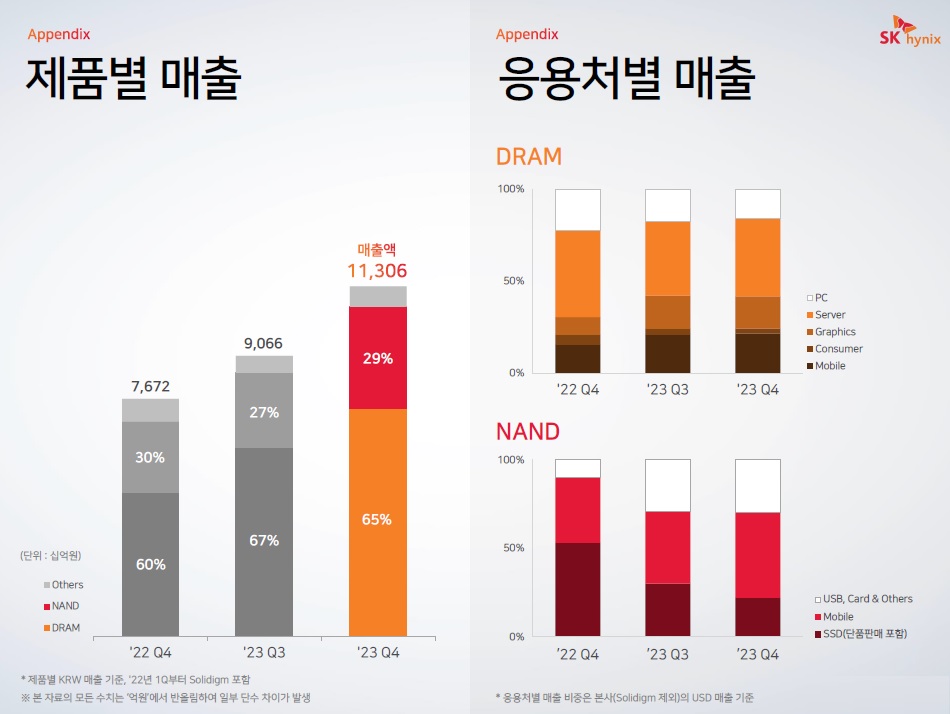

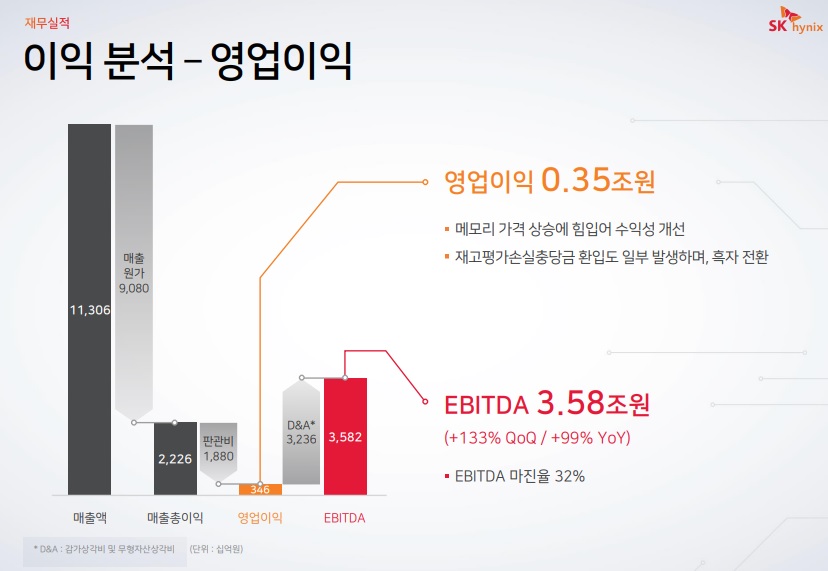

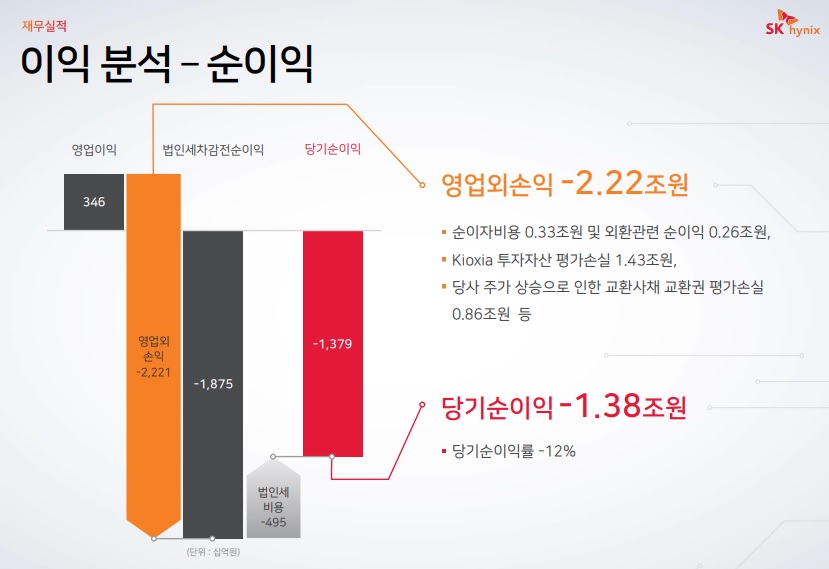

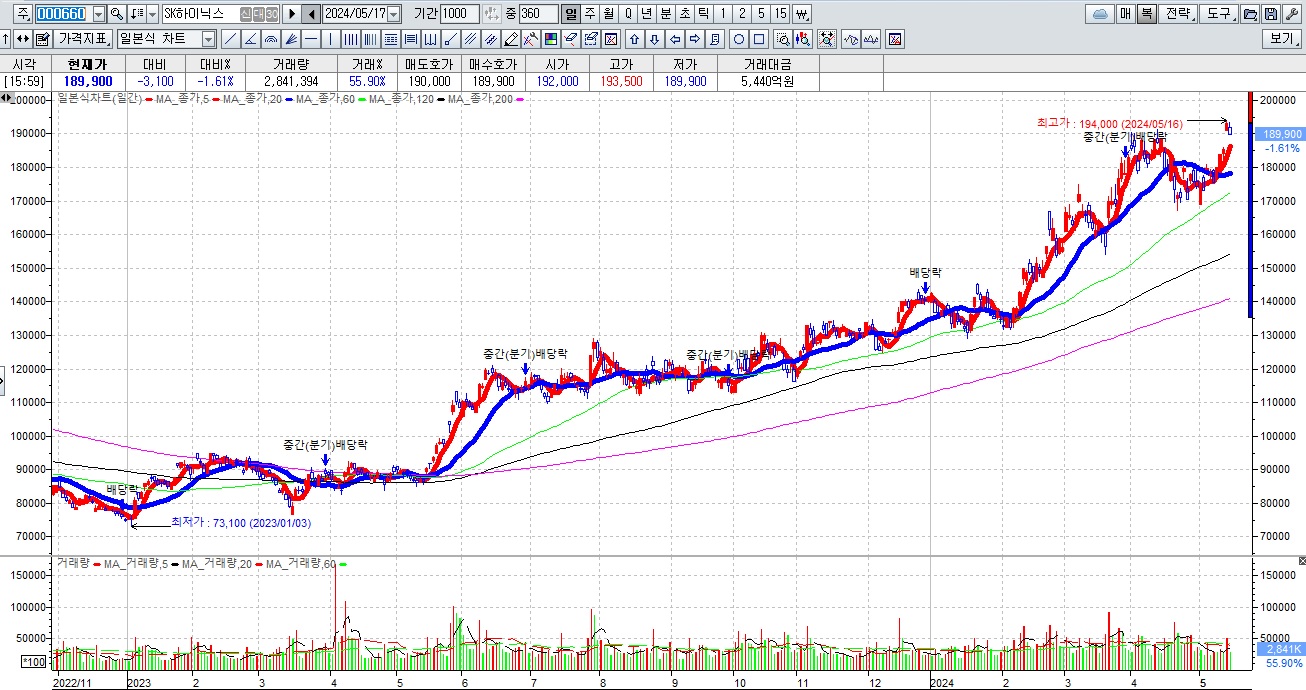

지난 해 그룹 핵심 계열사인 SK하이닉스가 약 7조원대 손실을 내면서 자금부족에 허덕였는데 그 나마 지난 연말을 기점으로 SK하이닉스의 실적이 흑자전환하는 모습을 보이고 있어 사업구조조정의 적기가 왔다는 인식이 커지고 있습니다

최창원 SK수펙스추구협의회 의장이 악역을 맡고 나섰는데 SK 자회사 중 수익성이 떨어지는 사업에 대해서는 정리하라는 특별지시를 내린 것으로 알려졌습니다

SK그룹의 각 계열사는 다음 달로 예정된 SK수펙스추구협의회에서 자회사 감축 방안을 보고할 계획입니다

SK그룹의 종속회사는 비상장사를 포함해 총 716개(특수목적법인 등 포함, 2023년 기준)에 달하는데 뒤늦은 감이 있지만 더 큰 위기에 앞서 몸을 가볍게 만들어 둘 필요가 있기 때문입니다

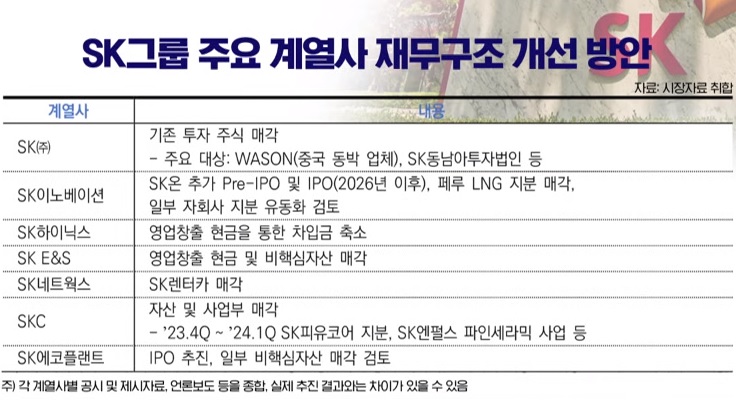

SK그룹은 SK이노베이션의 중간 지주사를 포함해 전사 차원에서 경쟁력 강화를 추진하고 있는데 특히 현금을 창출하기 위해 적극적인 자회사 매각에도 나서고 있습니다.

SK그룹은 11번가를 비롯해 SK렌터카의 매각 절차를 진행 중에 있고 SK이노베이션의 자회사 중에서는 분리막 사업을 담당하고 있는 SK아이이테크놀로지(SKIET), SK인천석유화학 등이 매각 대상으로 거론되고 있습니다.

SK그룹이 장부가치가 2000억원에 육박하는 중국 농업기업인 조이비오 지분을 전량 처분하는데 비주력사업을 정리하는 수순에 돌입한 것입니다

SK매직은 이달 8일 경동나비엔에 가스 및 전기레인지, 전기오븐 사업의 영업권을 370억원에 매각하는 계약을 맺었습니다

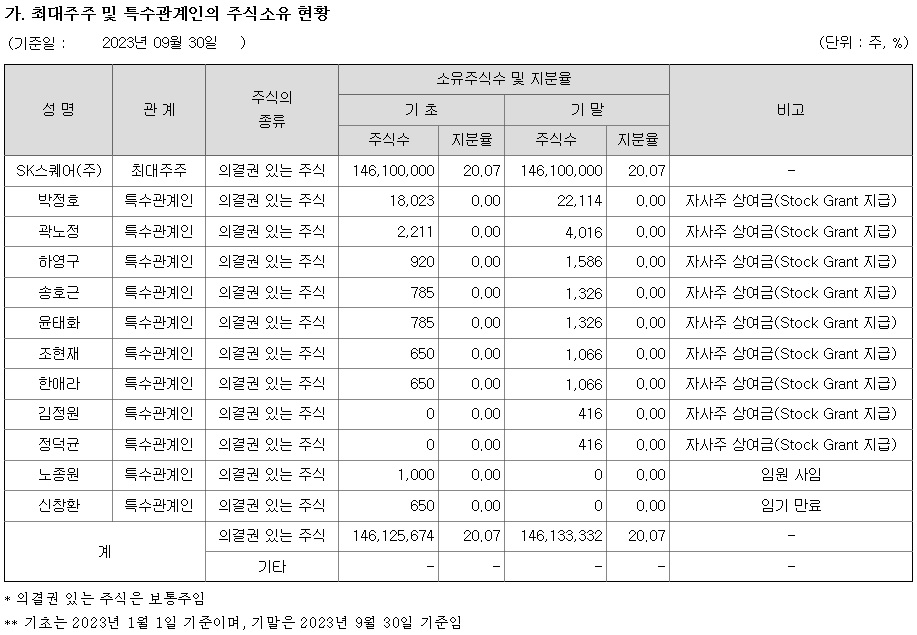

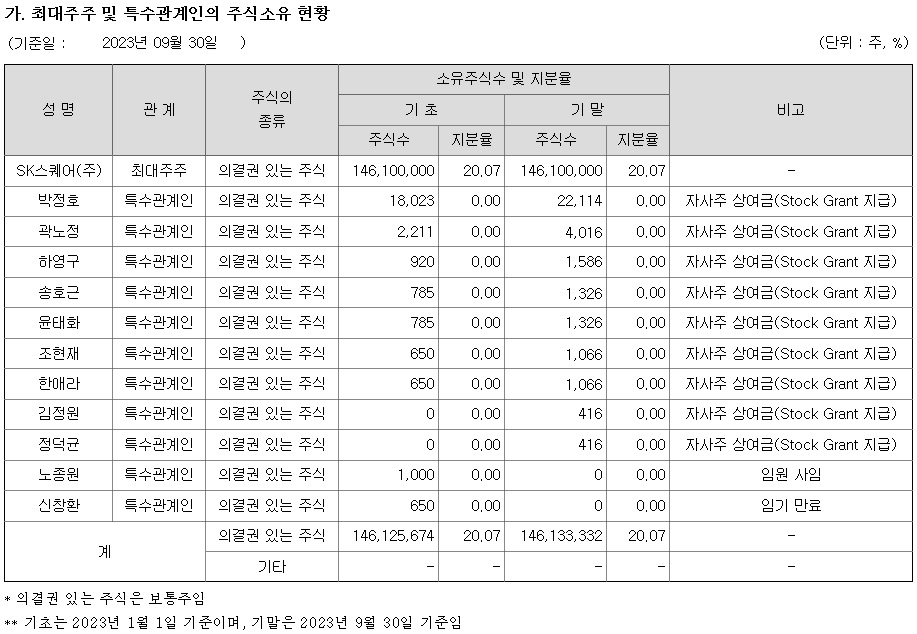

SK스퀘어가 보유한 크래프톤 지분 2.2%(108만5600주) 전량을 2700억원가량에 처분했고 SK이노베이션의 자회사인 SK어스온도 페루 액화천연가스(LNG) 광구 지분 20%를 3400억원가량에 매각하기도 했습니다.

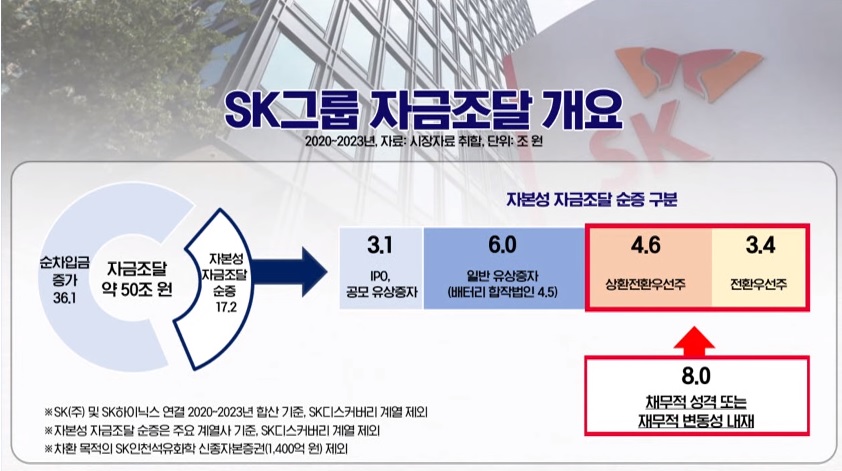

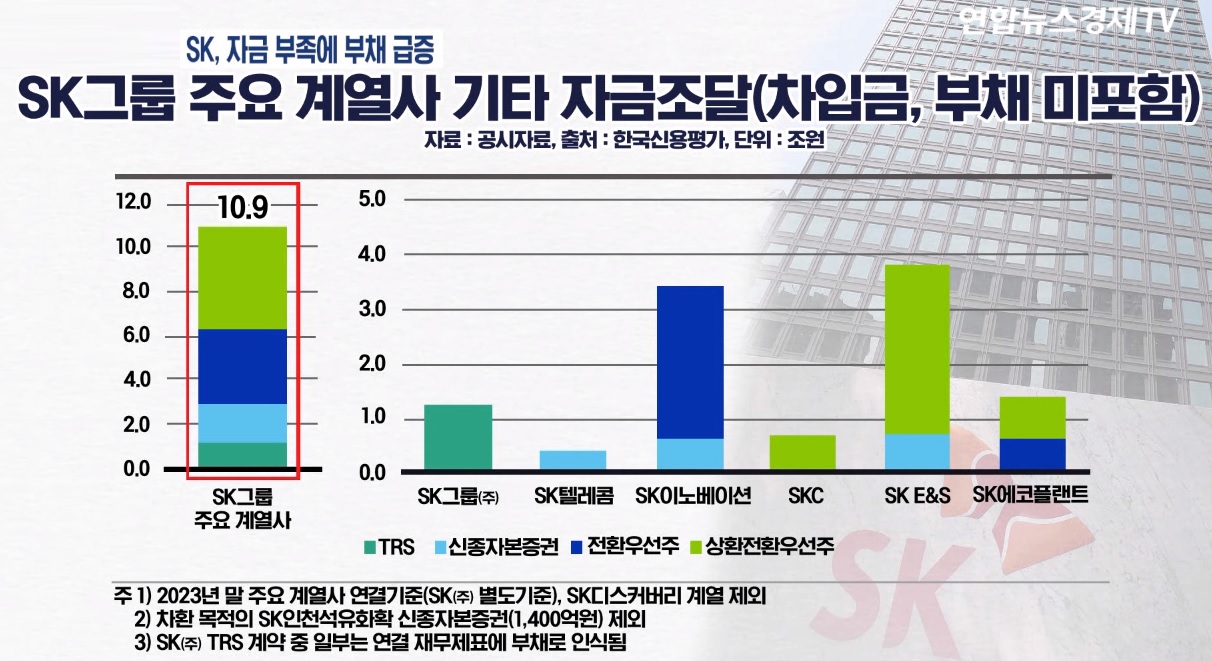

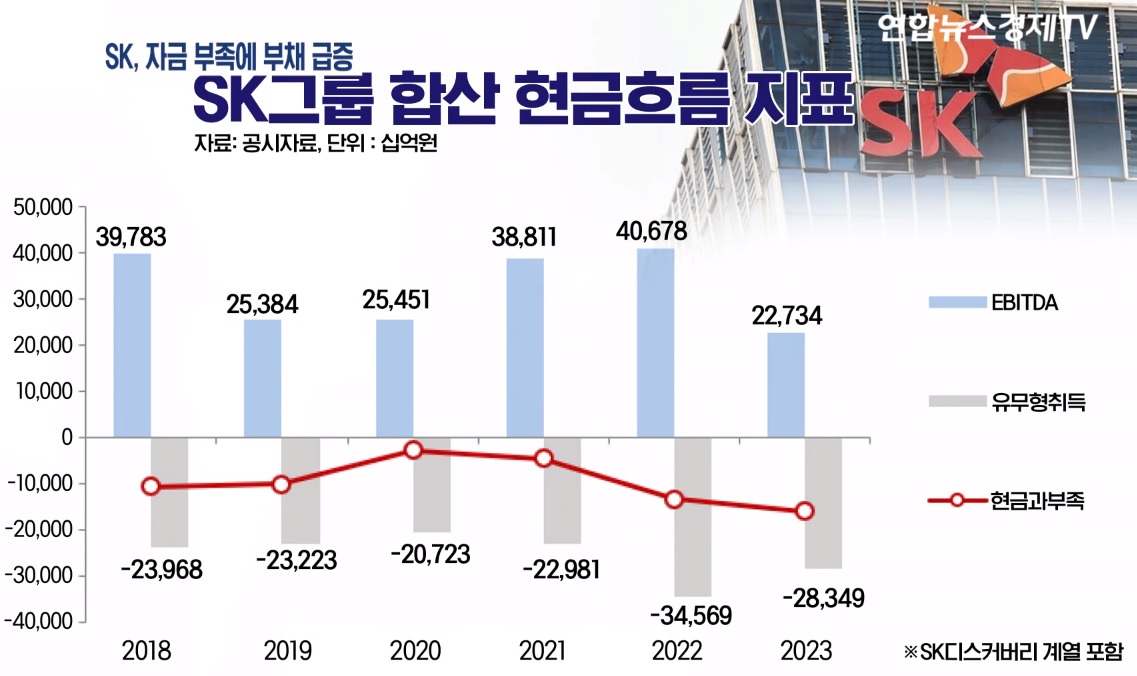

SK그룹이 자산매각과 계열사 정리를 통해 현금마련에 나서고 있는 것은 SK그룹의 신규사업인 전기차배터리 사업이 계속 대규모 적자를 기록하는 가운데 주력 계열사인 SK하이닉스도 7조원대 대규모 적자를 냈기 때문입니다

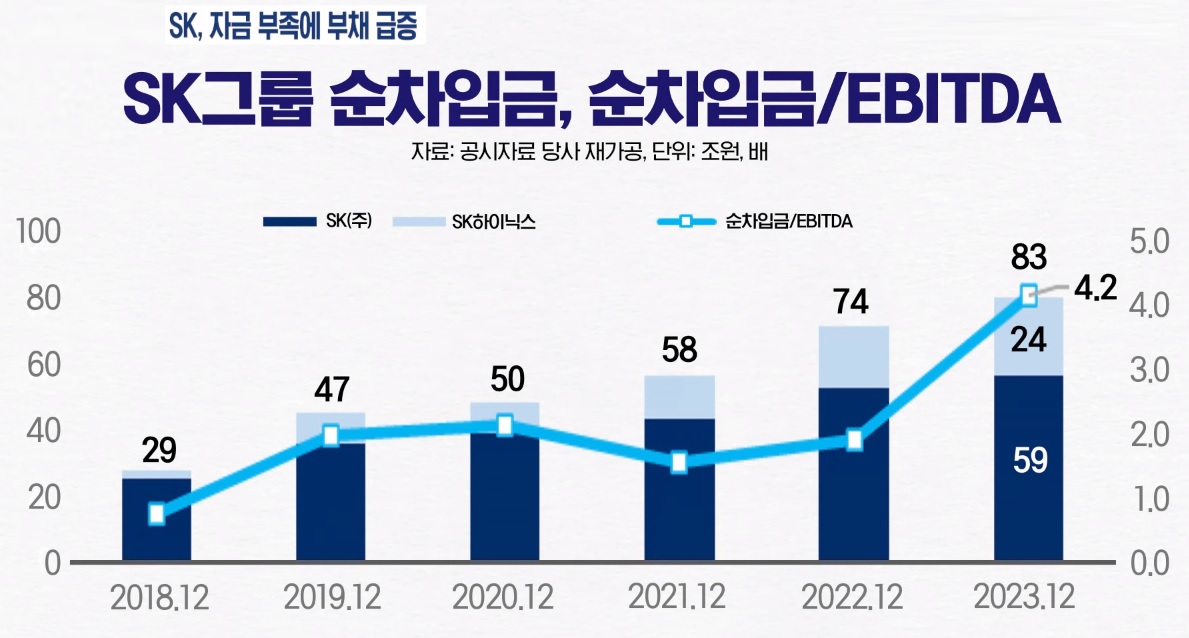

SK그룹의 부채규모가 그룹의 현금수익성을 넘어가고 있어 갑자기 그룹이 서든데스에 빠져들 수 있다는 위기감이 크기 때문입니다

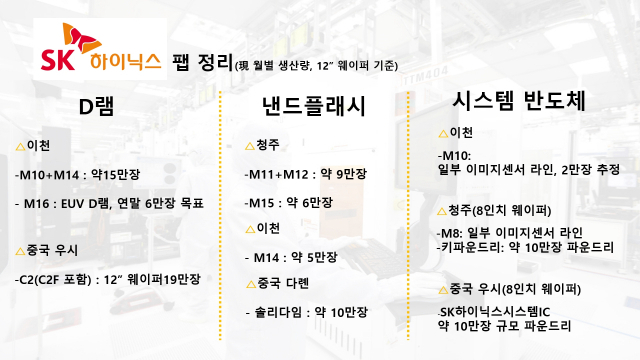

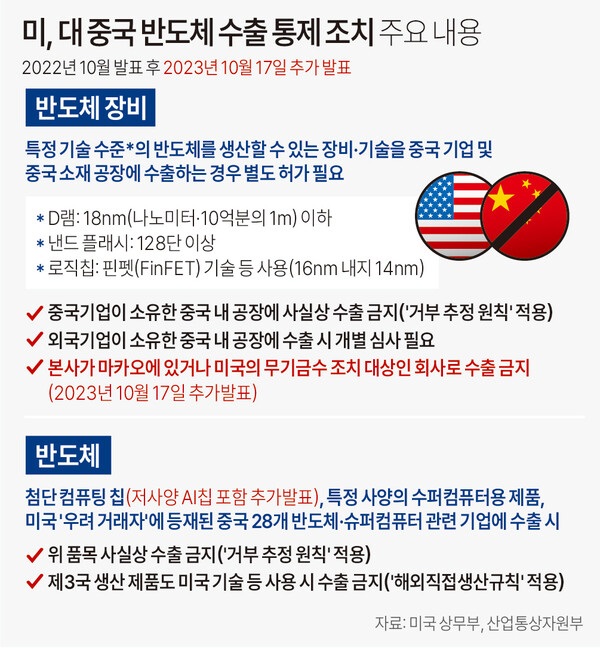

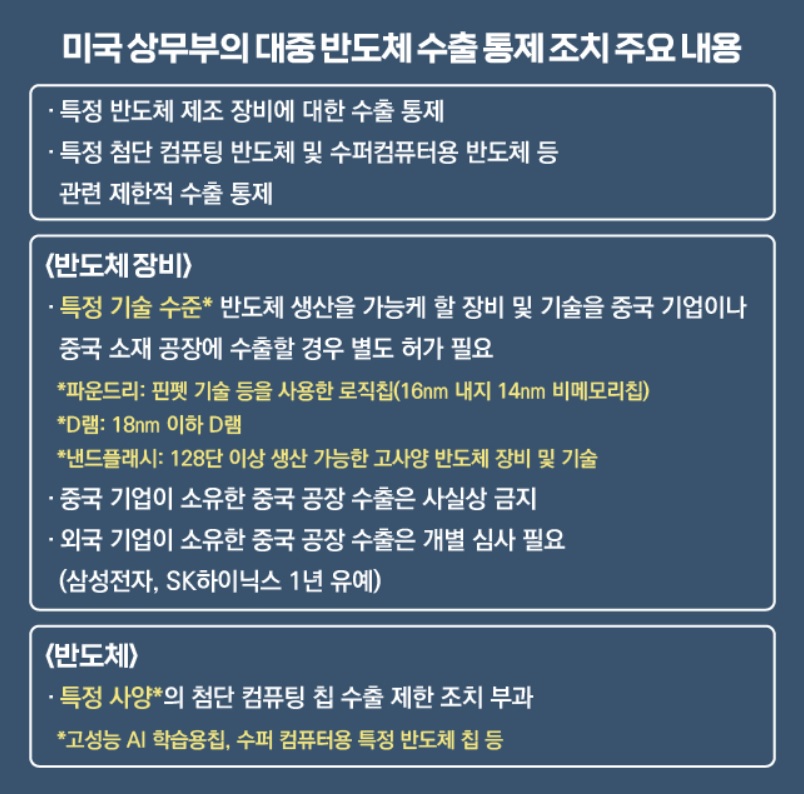

뒤늦은 감이 있지만 SK그룹 경영진이 위기를 의식한 것은 다행한 것으로 미중패권전쟁에 SK하이닉스의 중국공장을 정상적으로 가동하기 어려운 상황에서 미국 인텔에게 인수한 낸드공장들도 조 단위의 현금을 빨아먹는 부담으로 돌아오고 있습니다

SK그룹의 위기는 최태원 회장의 경영능력에 의문을 갖게하고 있는데 이혼문제와 사생아와 내연녀 문제 등 사생활 논란에 경영능력마져 의심받고 있는 상황입니다

SK그룹의 구조조정은 다른 그룹들의 구조조정을 잇따라 부를 가능성이 커 본격적인 경기침체에 대비하는 모습들이 재계에서 엿보일 것으로 예상됩니다

투자에 참고히세요

'주식시장이야기' 카테고리의 다른 글

| 에스디엔SDN 태양광산업 부활 22대 국회 기대감 선반영 (0) | 2024.05.20 |

|---|---|

| 탑코미디어 셋톱박스 업체에서 웹툰유통사로 변신 규모의 경제 달성 흑자전환 기대감 (0) | 2024.05.20 |

| 하이브 VS 민희진 어도어 대표 폭로전 하이브 이미지 실추 지속 투자메리트 반감 (0) | 2024.05.18 |

| 항공주 6월 유류할증료 인하 여름 성수기 해외여행 증가 기대감 (0) | 2024.05.18 |

| 수산주 김 수출 급증 미국 내 한국냉동김밥 유행 수혜 기대감 (0) | 2024.05.17 |