안녕하세요

우크라이나 동부에서 승기를 잡은 러시아의 서진에 우크라이나가 러시아 본토라는 강수를 꺼내들며 파죽지세로 러시아 영토를 점령해 가고 있어 러시아를 당황시키고 있습니다

애초 우크라이나군의 러시아 본토 공격은 1000여명의 여단급 규모로 알려졌지만 이후 급격하게 무너지는 러시아 국경수비대의 항복을 받으며 우크라이나군 4개 여단 급 규모가 러시아 본토 침공에 동원된 것으로 알려졌습니다

러시아의 푸틴 대통령은 속절없이 무너지는 러시아군에 대노했다는 소식이 알려지고 있는데 우크라이나의 러시아 본토 공격은 미국에게도 알리지 않고 전격적으로 이뤄진 공격으로 알려졌습니다

미국과 서방은 자신들이 제공한 무기로 우크라이나 장어에만 사용하라고 했을 뿐 러시아 본토 공격에 사용하는 것을 제한해 왔습니다

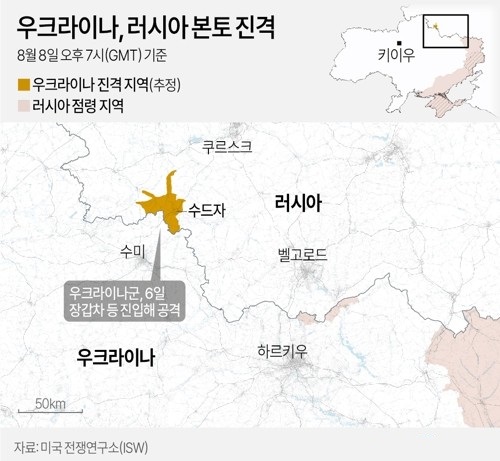

우크라이나는 지난 6~7일(현지시각) 우크라이나 북동부 수미주와 접한 러시아 쿠르스크에 대규모 공격을 가했고 러시아는 이 지역으로 병력을 급파하고 쿠르스크주지사는 비상사태를 선포하고 주민을 대피시키고 있지만 러시아군의 느린 이동으로 우크라이나군의 러시아 본토 점령지가 확대되고 있는 상황입니다

러시아의 우크라이나 동부지역 점령지를 인정하고 휴전한다는 조건에 우크라이나가 러시아 서부지역 점령지를 인정하는 것과 같은 조건으로 인정하는 한국전쟁 휴전안과 같은 방식으로 휴전을 하는 방안이 힘을 얻을 것으로 보입니다

우크라이나는 현실적으로 동부지역을 회복하는데 어려움을 겪고 있어 성동격서 방식의 러시아군이 허약한 러시아 본토를 공격해 잃어버린 영토를 일부라도 보상받고 러시아를 휴전협상에 끌어낼 방안으로 활용하려는 의도인 것 같습니다

평소같으면 미국과 서방이 제공한 무기들이 러시아 본토 공격에 사용되는 것을 극도로 경계했겠지만 러시아를 휴전협상에 끌어내기 위한 수단으로 러시아 본토 침공은 전면전 확전보다는 휴전협상을 위한 방안으로 치부되어 미국과 서방이 암묵적으로 동의해 주고 있는 모습입니다

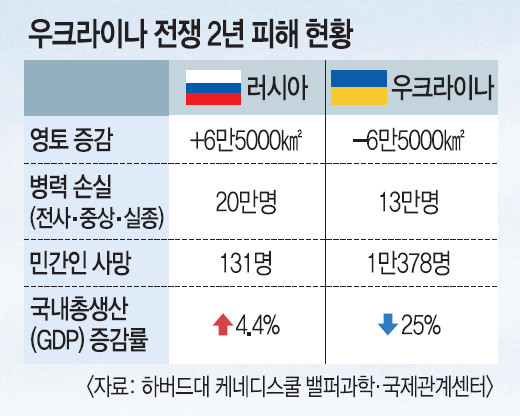

푸틴 러시아 대통령은 속절없이 무너지는 러시아국경수비대를 보면서 또 한번 러시아 군부에 실망하는 모습인데 단기전으로 끝날 줄 알았던 우크라이나침공이 형편없는 러시아군의 무능으로 2년 넘게 끌고 있어 결국 휴전협상에 나설 수 밖에 없을 것으로 여겨지고 있습니다

젤렌스키 우크라이나 대통령의 마지막 승부수가 효과를 낼지 아직은 불확실한 상황이지만 휴전이 예상한 것보다 빨리 다가올 수 있다는 점에서 우크라이나 전후복구 관련주에 관심이 커지고 있습니다

투자에 참고하세요

우크라이나전후복구관련주

현대건설

현대에버다임

삼부토건

대모엔지니어링

도화엔지니어링

에스와이

금강철강

다스코

코오롱글로벌

현대건설기계

현대두산인프라코어

두산밥캣

다산네트웍스

다산솔루에타

포스코인터내셔널

포스코스틸리온

그린플러스

SG

퍼스텍

푸른기술

유신

'주식시장이야기' 카테고리의 다른 글

| 에스엘에스바이오 노보 노디스크 위고비 비만치료제 국내 10월 출시 상한가 (2) | 2024.08.11 |

|---|---|

| 네이버NAVER 2분기 실적 발표 어닝 서프라이즈 일본 라인야후 경영권 문제 주가 발목 (3) | 2024.08.11 |

| 래몽래인 김동래 대표 최대주주 배우 이정재 사기혐의로 고소 (2) | 2024.08.10 |

| 유니크 현대차 수소차 드라이브 수혜 기대감 (0) | 2024.08.10 |

| 증시폭락의 원인 엔캐리트레이딩 청산 후폭풍 일본은행 금리인상 발언 자제 안도랠리 (0) | 2024.08.10 |