https://youtu.be/PQQGlczLPao?si=x2hg89wmdh61dzqp

안녕하세요

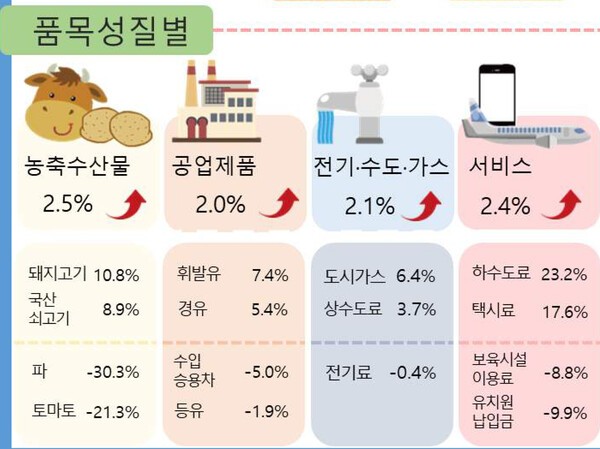

유엔식량기구에서 국제식품가격지수 상승에 따른 애그플레이션에 대한 경고가 나오고 있는 상황에서 지난 연말 원달러환율 급등으로 수입물가가 오르면서 국내 식품사들이 판매가격을 일제히 올리고 있는 상황입니다

국내 식품시장은 소수의 독과점 업체들이 주도하는 시장이라이들이 가격을 올릴 경우 대체소비가 어려운 점이 있어 이들 식품사들은 곧바로 실적개선 효과를 볼 수 있습니다

국내 라면업계 1위인 농심의 경우 2023년 7월 윤석열 정부의 압력에 따라 신라면 가격 인하를 단행했고 다른 과자가격도 인하 한 적이 있는데 2024년 4월 총선에서 집권여당이 패배한 이후 2024년 실적부진으로 주가도 크게 하락한 상황인데 가격 인상 시기를 보고 있다가 윤석열이 탄핵되어 윤석열 정부의 힘이 빠진 2025년 전격적으로 식품 가격 인상에 나선 모습입니다

윤석열 정부의 시장 간섭으로 대부분의 식품업체들의 실적부진이 나타난 상황인데 수출에서 대부분의 매출을 올리는 라면업계 2위인 삼양식품과 농심의 실적차이와 주가 차이는 윤석열 정부의 인위적인 시장간섭이 기업에 어떤 피해를 주고 있었는지 잘 보여준 사례라 할 수 있습니다

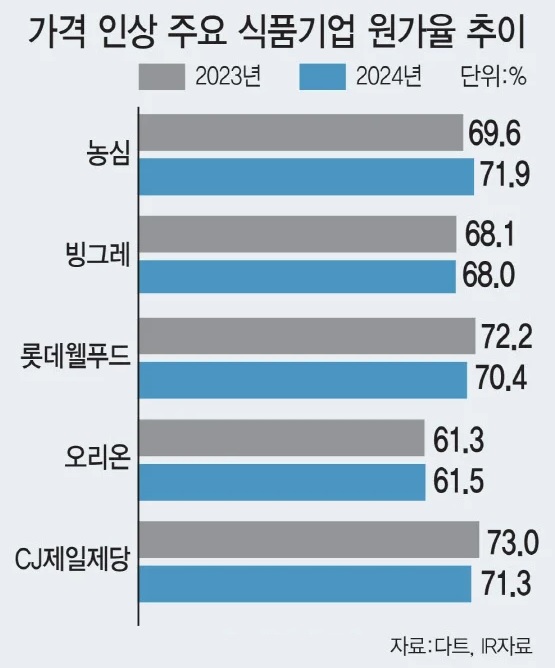

농심과 CJ제일제당, 오리온, 롯데웰푸드 등 주요 식품사들이 일제히 가격 인상에 나서고 있는 것은 2023년 7월 윤석열 정부에 의해 가격인하를 당한 것을 다시 원복시키는 조치에 나선 모습입니다

주요 식품사들의 가격 인상으로 곧바로 식품사들의 실적회복 가능성이 높아졌는데 경기침체속에도 식품은 먹어야 살기 때문에 실적 호전 가능성을 높여주고 있는 상황입니다

투자에 참고하세요

식품주

삼양식품

농심

오뚜기

CJ제일제당

CJ프레시웨이

롯데웰푸드

오리온

풀무원

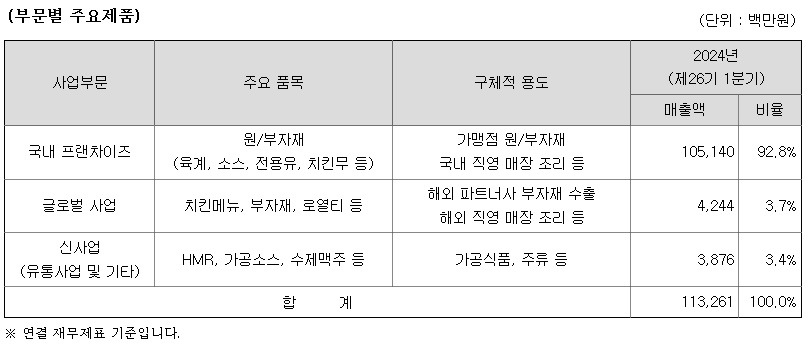

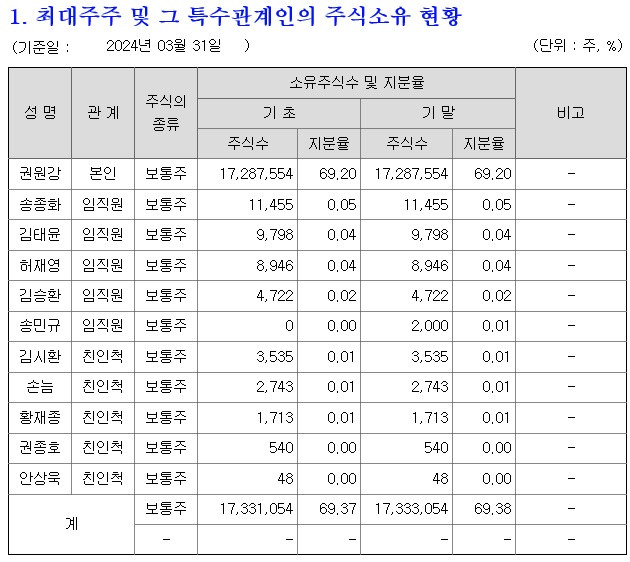

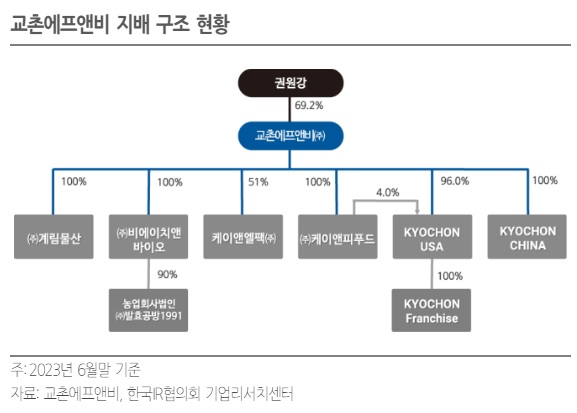

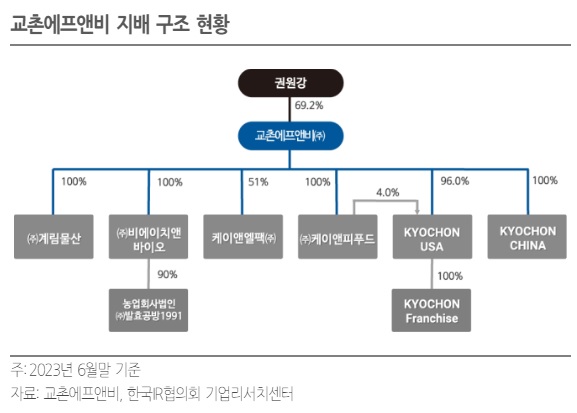

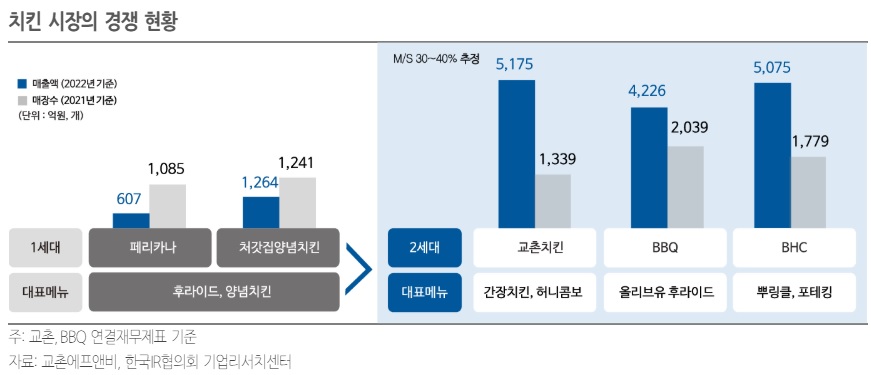

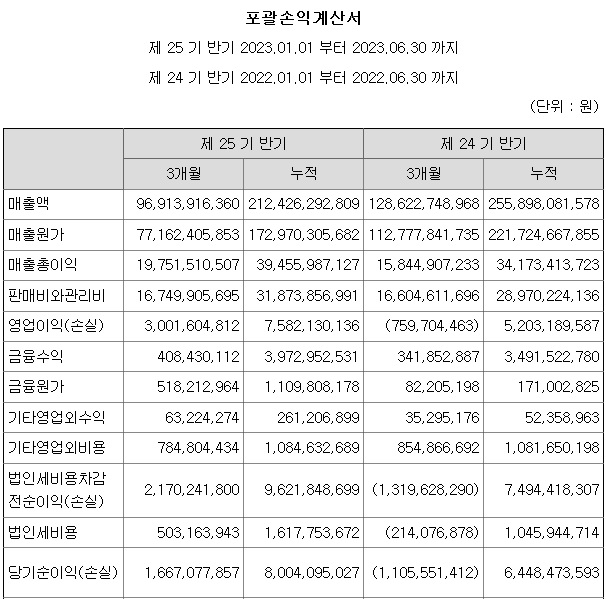

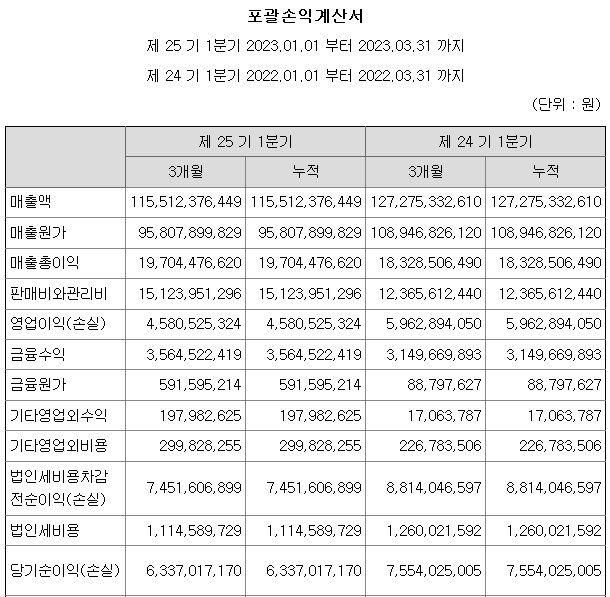

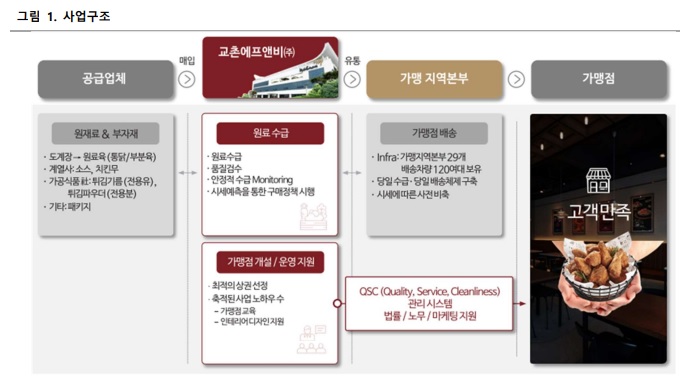

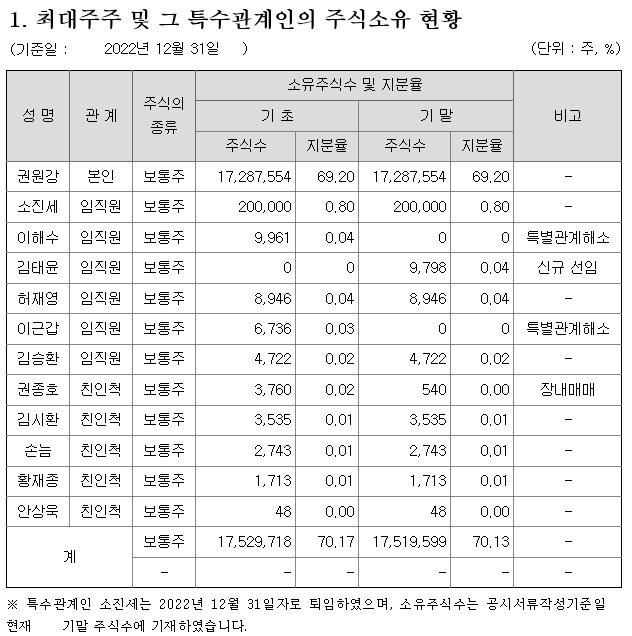

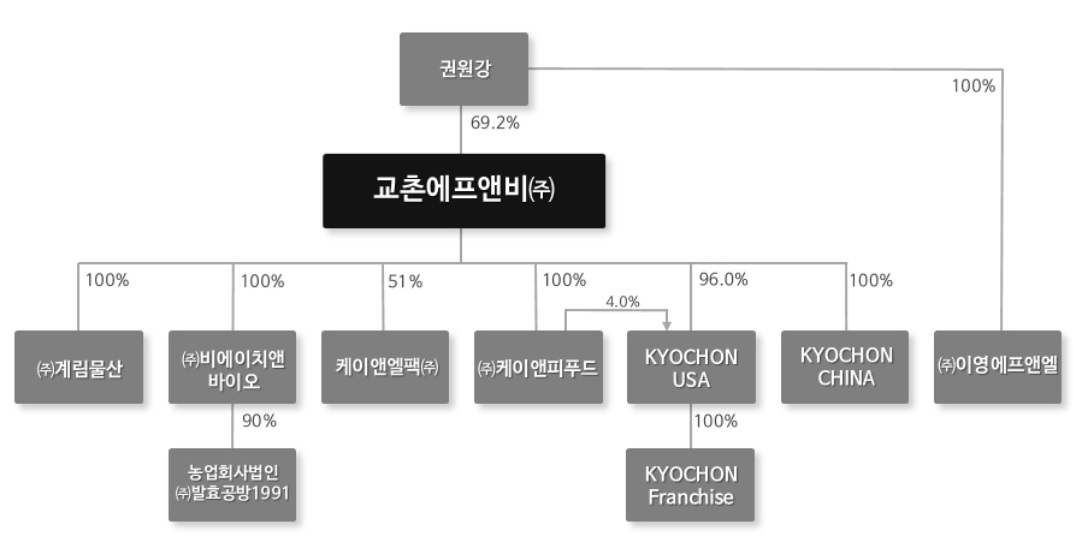

교촌에프앤비

하림지주

https://youtu.be/8ZSFpT45QvA?si=beK7Uh9_RrS-yjfh

'주식시장이야기' 카테고리의 다른 글

| 태영건설 감사보고서 제출 관리종목 해제 상한가 (8) | 2025.03.20 |

|---|---|

| LG화학 사업구조조정 효과 1분기 실적 흑자전환 기대감 (5) | 2025.03.20 |

| 삼성전자 56기 정기주주총회 반도체 부활의 신호탄 (4) | 2025.03.20 |

| 미 연준 3월 FOMC 기준금리 동결 미국 경기 불확실성 우려 (3) | 2025.03.20 |

| GTC 2025 엔비디아 차세대 AI 칩 로드맵 공개 국내 반도체 업계 수혜 기대감 (2) | 2025.03.20 |