링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 컨텐츠 제작에 큰 힘이 됩니다

안녕하세요

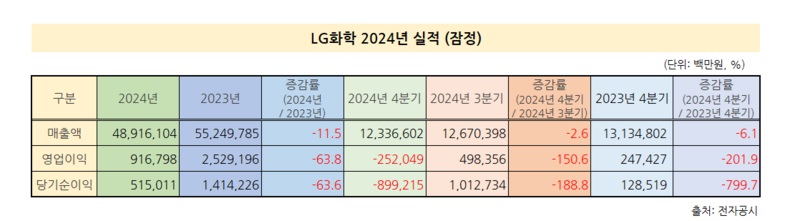

LG화학의 기초소재에 대한 구조조정이 효과를 나타내며 올 해 1분기 실적호전 기대감이 커지고 있는 상황입니다

이동욱 IBK투자증권 연구원은 “석유화학 부문의 영업손실이 737억원으로 전분기 대비 감소할 것”이라며 “티렌모노머(SM), 에틸렌옥시드(EO), 에틸렌글리콜(EG) 등 범용 제품에 대한 구조조정 효과가 발생했고 자동차용 ABS 등 고부가 제품이 견고한 수익성을 유지했다”고 설명했습니다.

LG화학의 주력사업인 기초소재부문이 중국과 중동의 공급과잉으로 실적부진에 빠져들면서 LG화학 전체 실적의 발목을 잡고 있는 상황입니다

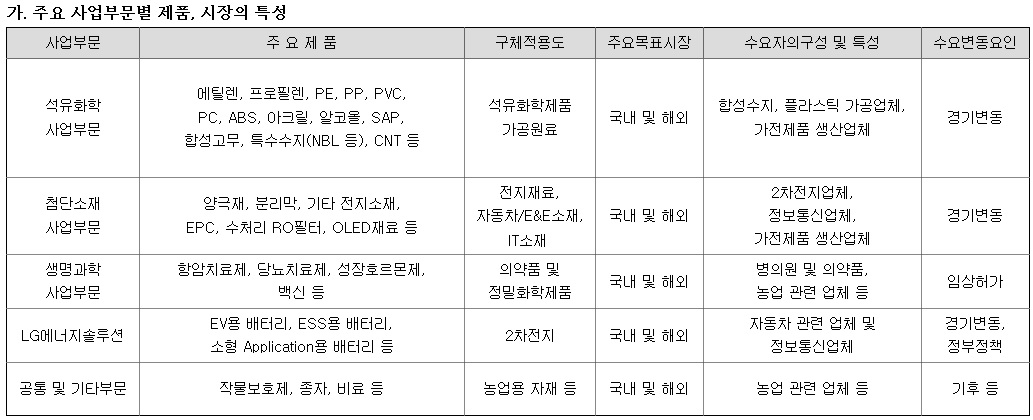

LG화학의 실적을 호전시킨 원동력은 첨단소재사업 부문으로 IT / 가전부문과 자동차경량화, 전기차 등 고부가가치 사업부문이 조금씩 회복되고 있어 실적을 견인하고 있는 분야입니다

특히 중국의 '이구환신' 정책으로 중국시장에서 가전과 자동차 소비가 살아나고 있어 LG화학도 수혜를 보고 있는 모습입니다

생명과학부문은 2024년 당뇨치료제, 성장호르몬, 백신 등 주요 제품의 안정적 매출 성장과 세계 최초 개발 경구용 희귀비만치료제 라이선스 아웃을 통한 매출 증대 및 수익성 개선되고 있습니다

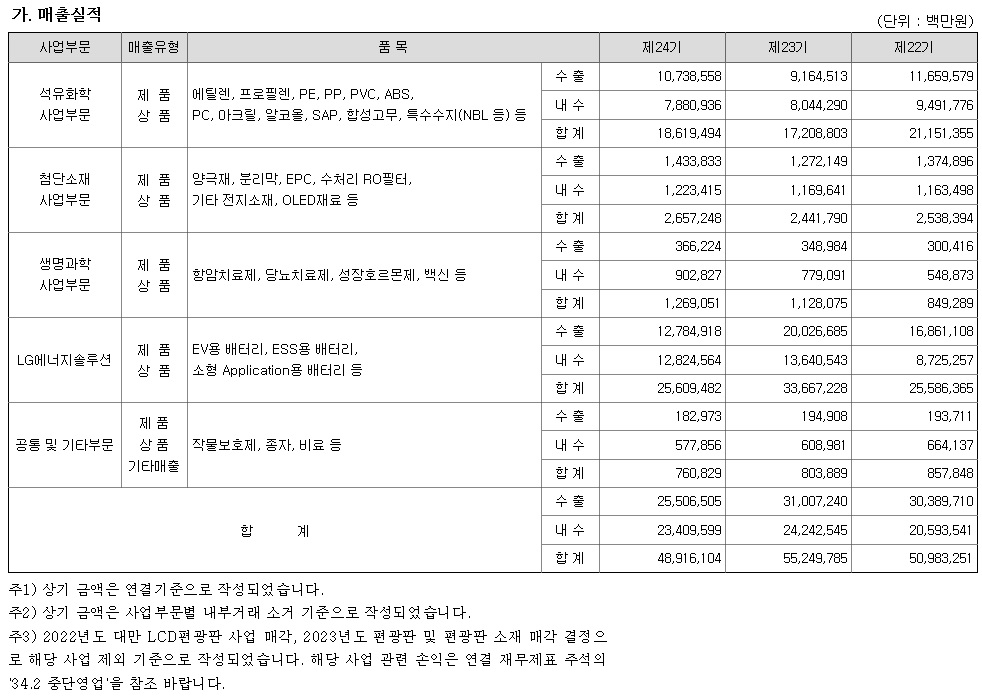

LG에너지솔루션은 연결 기준으로 2024년 연간 약 25조 6,196억원의 매출과 약 5,754억원의 영업이익을 기록해 전기차캐즘 속에서도 실적개선 기대감을 키워주고 있습니다

LG화학은 LG에너지솔루션의 매출과 실적호전에 따라 전체 실적이 좌우되고 있어 전기차 케즘에서 벗어나수록 실적호전 기대감을 키울 것으로 기대되고 있습니다

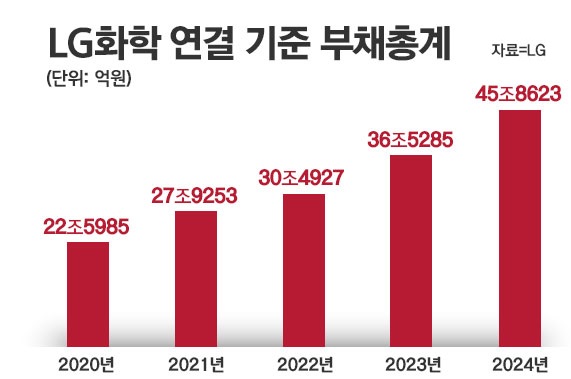

LG화학은 부채비율을 줄이기 위해 LG에너지솔루션 경영권 이외 지분을 매각할 수 있는데 주가를 끌어올린 후 매각할 가능성이 커 LG에너지솔루션 주가가 회복세를 나타내면 LG화학도 기대감에 주가를 밀어오릴 것으로 보입니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 한화에어로스페이스 3조 6천억원 규모 역대급 유상증자 실시 시간외 하한가 (4) | 2025.03.21 |

|---|---|

| 태영건설 감사보고서 제출 관리종목 해제 상한가 (4) | 2025.03.20 |

| 식품주 원달러환율 수입물가 상승세 판매가격 인상으로 실적호전 기대감 (0) | 2025.03.20 |

| 삼성전자 56기 정기주주총회 반도체 부활의 신호탄 (4) | 2025.03.20 |

| 미 연준 3월 FOMC 기준금리 동결 미국 경기 불확실성 우려 (2) | 2025.03.20 |