안녕하세요

정기선 현대중공업지주 대표가 세계 최고 수준의 자율운항 기술력에 대한 자부심을 CES2022 행사장에서 뽐냈습니다.

정 대표는 5일(현지시간) 'CES 2022'가 열리는 미국 라스베이거스 컨벤션센터 내 웨스트홀에서 진행된 기자간담회에서 "전 세계 유명 스타트업을 만나 봐도 우리보다 뛰어난 자율운항 기술력을 가진 곳은 없었다"고 말했습니다.

이날 정 대표는 "올해는 현대중공업이 50주년을 맞이한 각별한 해지만 어려웠던 순간들도 있었다"며 "특히 2014년부터 2년 동안 주력사업인 조선 산업 전체가 굉장히 큰 불황을 겪으면서 저희도 2년 동안 5조원 가까이 적자가 나는 어려움을 겪었다"고 말했고이어 정 대표는 "당시에는 당장 급한 불은 꺼야하는 상황이어서 미래에 대한 준비는 사치로 느껴질 정도였다"며 "그러던 우리가 오늘은 미래를 이야기한다"고 덧붙였습니다.

정 대표는 "위기를 겪으며 차별화된 기술의 중요성을 더욱 느끼게 됐다"며 "우리 그룹은 단순히 덩치만 큰 회사가 아닌 기술적으로 가장 앞서 있는 종합중공업그룹으로 진화하고 있다고 자부한다"고 강조했습니다.

올해 처음으로 CES 참가를 결정한 것도 이러한 기술력을 세계 시장에 알리겠다는 의지에서 비롯됐는데 정 대표는 "그동안 갈고 닦은 기술과 미래비전을 보여주고 혁신을 통한 새로운 50년을 시작하기 위해 이번 CES 참여를 결정했다"며 "남은 전시회 기간 동안 기술 트렌드를 면밀하게 살피고 다른 글로벌 기업들과의 협력 기회를 찾고자 뛰어다닐 것"이라고 설명했습니다.

특히 세계 최고 수준의 자율운항과 친환경 기술에 대한 자부심을 드러냈는데 정 대표는 "자율운항 기술은 당연히 세계 선도할 것으로 기대하고 있다"며 "자율운항 기술이 해양 모빌리티의 새로운 미래가 될 것이라고 확신한다"고 강조했습니다.

지난해 사장으로 승진해 그룹 지주회사의 대표이사까지 맡게 됐지만 총수로서의 역할은 아직 이르다는 입장을 드러내기도 했는데 정 대표는 "지난해 그룹 인사의 핵심은 부회장단을 중심으로 각 분야 사업의 경쟁력을 높이고 시너지를 높이는 것"이라며 "물론 저도 지난해 사장으로 승진 하고 지주사 대표이사도 맡게 되면서 책임이 무거워졌다"고 말했습니다.

주력 사업인 조선업에 대한 자신감도 보였는데 정 대표는 "지난해 대규모 수주로 상당한 미래까지 일감을 확보했다"며 "올해 수주물량은 지난해와 비교해 다소 줄어들 수도 있지만, 올해 들어서 벌써 2조원 가까이 수주했다"고 말했고 이어 "세계적으로 환경규제가 강화되면서 견고한 발주세가 이어질 것으로 예상된다"며 "친환경 선박 수요의 증가는 한국 조선업계에 기회가 될 것"이라고 전망했습니다.

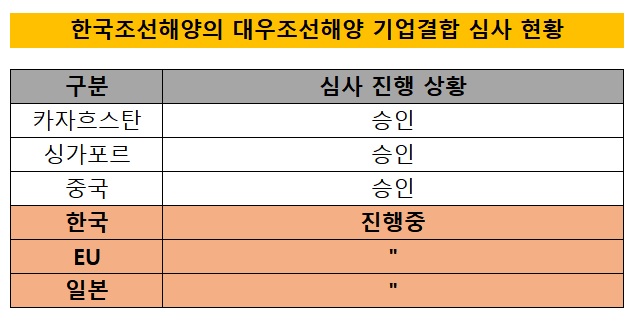

한편 정 대표는 대우조선해양 인수와 관련해서는 말을 아꼈는데 정 대표는 "대우조선과의 기업결합은 단순히 한 기업과 기업의 인수합병(M&A) 이슈가 아니라 우리나라 조선 산업 전체의 체질을 개선하는 것에서 시작이 됐다"며 "이미 글로벌 조선 산업은 국가대항전 형태로 가고 있다"고 설명했고 이어 "기업결합 심사가 진행 중인 상황이라 저희 입장을 충실히 소명하겠다는 게 저희 입장이다"며 "심사 중이기 때문에 더 이상 언급하기는 적절치 않은 것 같다"고 덧붙였습니다.

실질적으로 글로벌 조선 1위 기업의 수장으로 미래조선업을 CES 2022를 통해 예고해줬다고 할 수 있는데 친환경 선박을 넘어 자율주행 선박으로 넘어가는 것은 이 또한 로봇노동을 전제하는 것으로 어렵고 힘든 선원이라는 인간노동이 더 이상 선박의 제조부터 운영까지 필요없어지는 순간이 다가오고 있다는 사실을 예고한 것입니다

젊은 그룹오너경영자로 세간의 우려가 있지만 이번 CES 2022에서 직접 나서서 사람들에게 현대중공업그룹의 미래를 잘 설명한 것은 역시 현대가라는 말이 나오게 한 것 같습니다

재벌그룹들이 세대를 넘겨 경영권을 승계하면서 경영능력이 검증되지 않은 후계자로 인해 투자자들이 우려하지 않을 수 없는데 경영후계자가 직접 마이크를 잡고 투자자들 앞에 나서 자신이 경영할 회사의 미래 청사진을 보여주는 것은 투자자들의 신뢰를 사기에 충분해 보이는 모습입니다

현대중공업그룹은 대규모 수준에 따른 원자재 가격 급등으로 앉아서 큰 손실을 보게 되었는데 이를 지난해 재무제표에 반영하고 있는데 이는 기성에따라 메꿔질 수 있는 손실로 완전한 손실이라 볼 수 없는 것입니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| "CES 2022 자율주행" 하수는 메타버스 고수는 로봇테마주 선택의 결과가 다르다 (0) | 2022.01.07 |

|---|---|

| 국민의힘 윤석열 대선 후보 테마주 극적 화해쇼에 일제히 반등세 (0) | 2022.01.07 |

| 현대차 메타버스 기술 이용 메타팩토리 구축 수익 수익증가 기대감 (0) | 2022.01.07 |

| 카카오게임즈 지난 해 4분기 실적 부진 우려 14%대 폭락세 (0) | 2022.01.07 |

| 현대차 수소청소트럭 캠페인 "디어 마이 히어로" 동영상 조회수 1000만회 돌파 (0) | 2022.01.07 |