링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 컨텐츠 제작에 큰 힘이 됩니다

안녕하세요

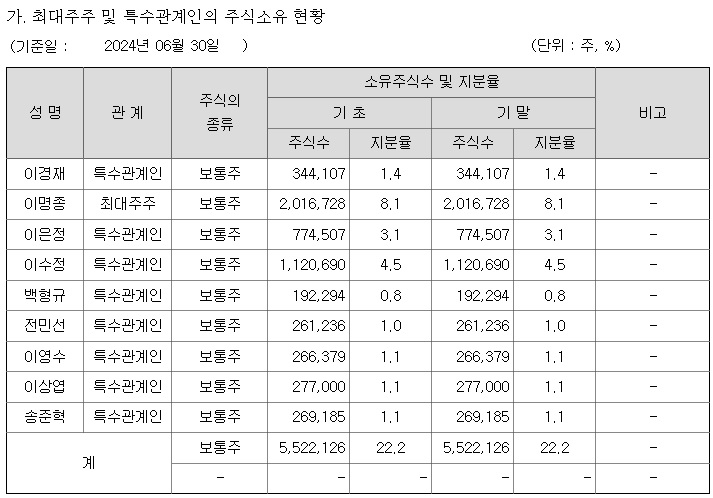

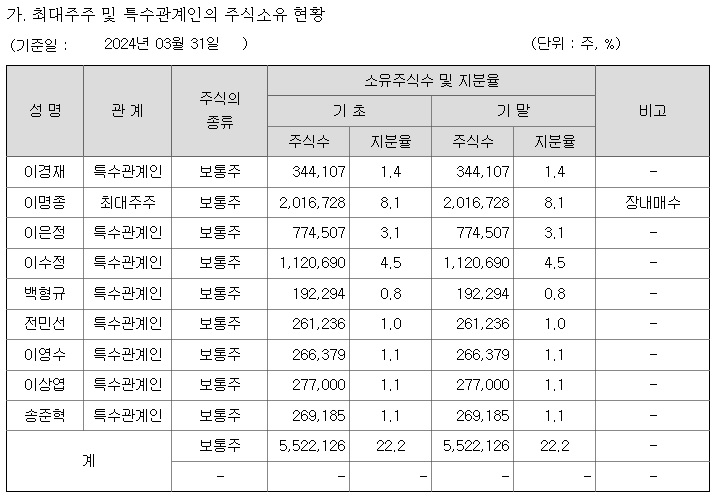

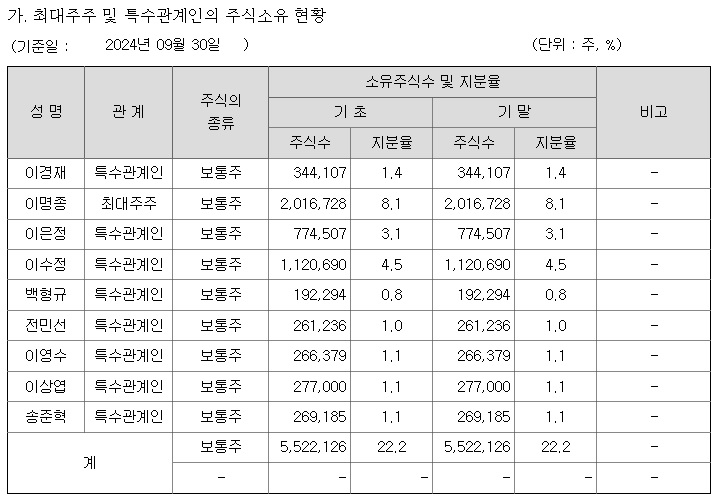

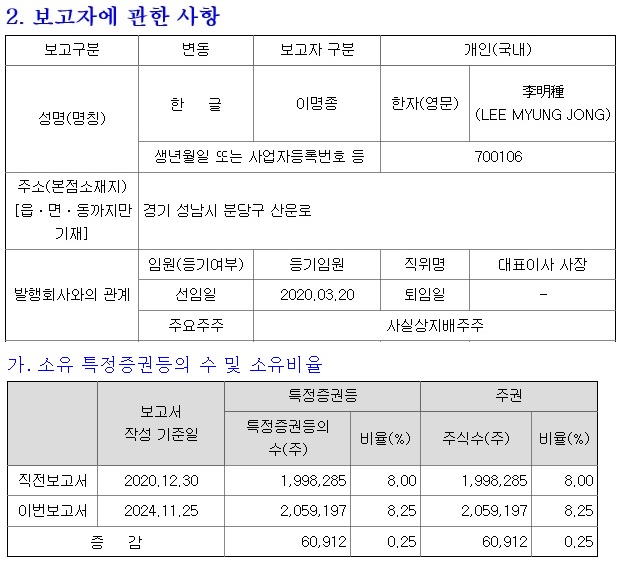

삼진엘앤디의 경영권이 아버지 이경재 회장에서 아들 이명종 대표에게로 넘어가 경영권 승계가 마무리 수순에 들어가고 있어 주가가 쌀 이유가 사라진 느낌입니다

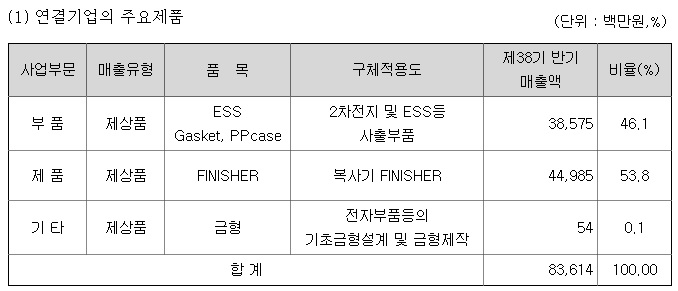

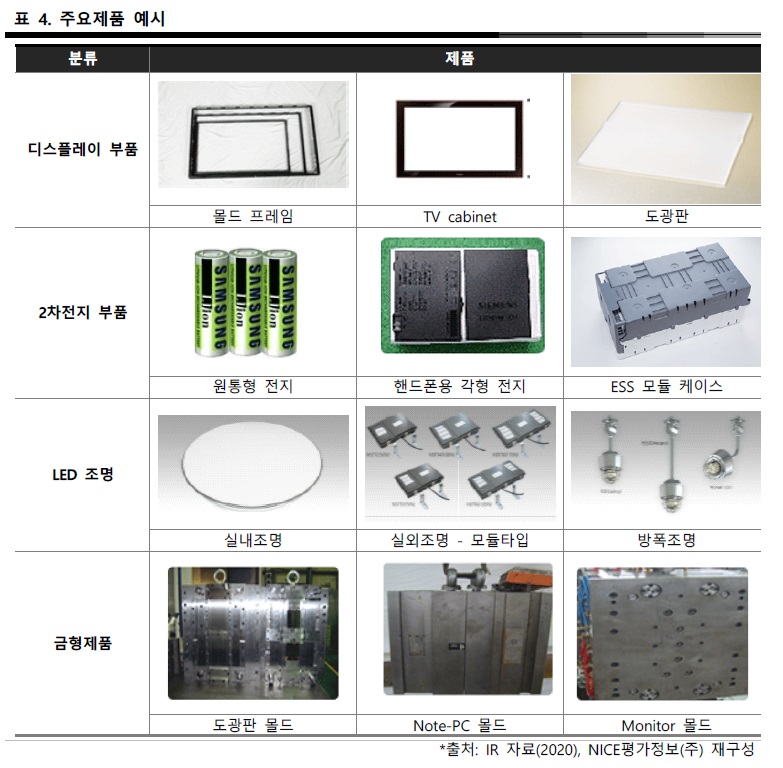

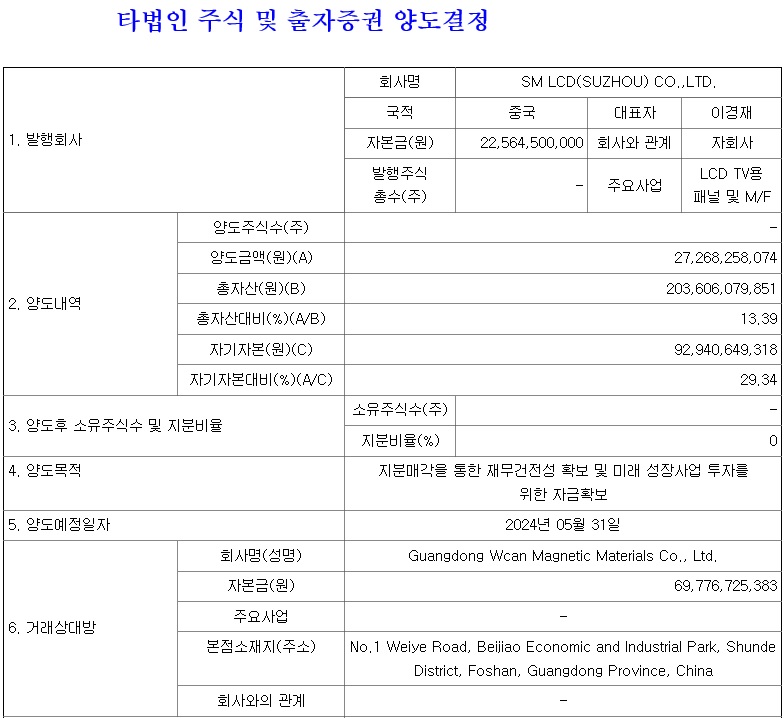

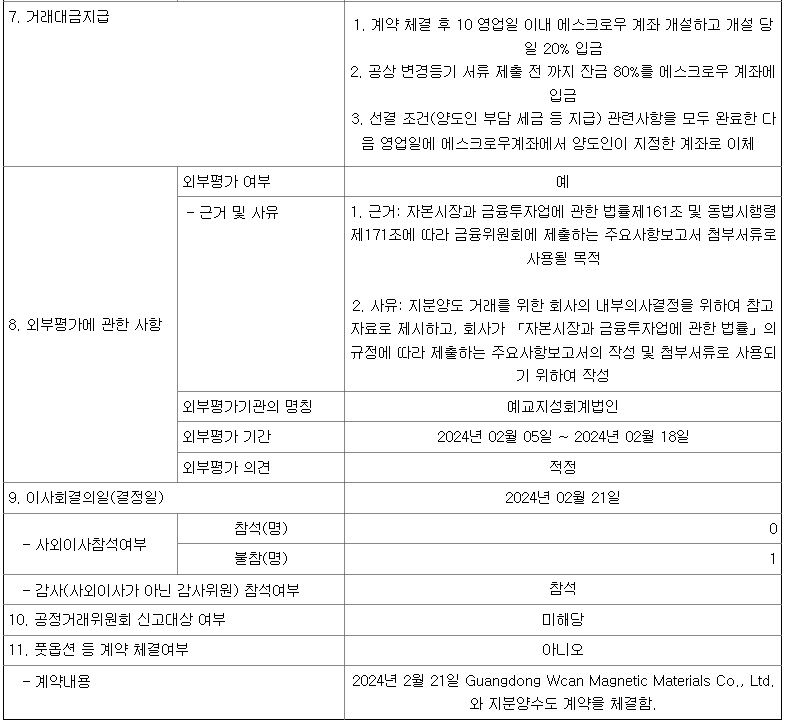

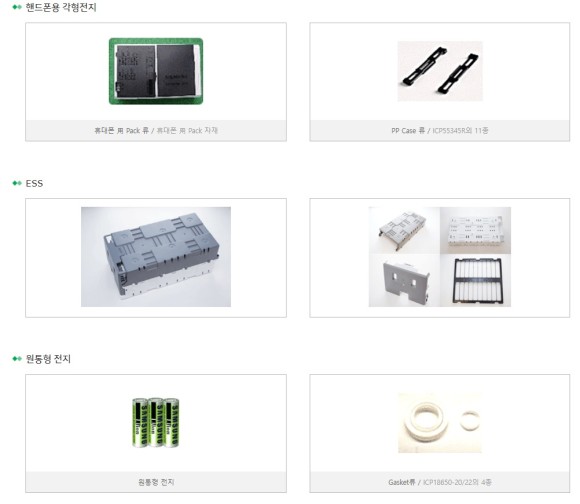

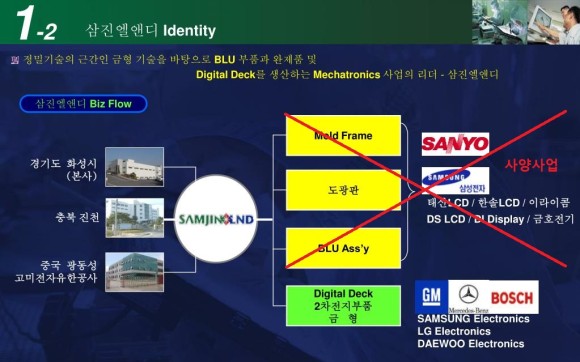

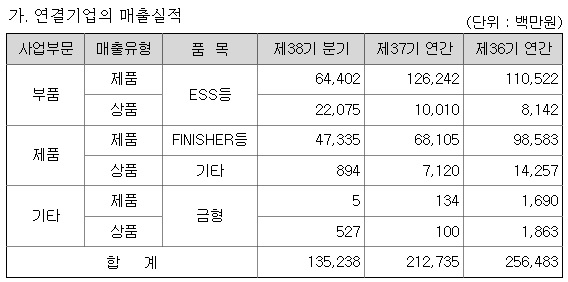

삼진엘앤디는 이경재 회장 때 디스플레이 부품사로 삼성디스플레이와 협력해 왔지만 아들에게 경영권이 넘어간 이후 주요 거래처가 삼성SDI로 바뀌면서 2차전지와 ESS 부품이 주력사업이 되고 있습니다

이경재 회장 때 의욕적으로 진출한 LRD조명 사업은 여전히 적자를 기록하고 있어 아들대인 이명종 대표때는 정리되지 않을까 생각되어 수익성 개선이 나타날 것으로 기대되고 있습니다

삼진엘앤디 2차전지 사업은 삼성SDI 원통형배터리 뚜껑 가스켓을 약 70% 정도 독과점으로 처리하고 있는데 기존 파우티형이 주력에서 최근 각형배터리와 원통형배터리가 전기차배터리의 주력으로 성장하고 있어 수혜를 기대하고 있습니다

삼성SDI가 4680 원통형배터리를 양산할 준비를 하고 있는데 삼진엘앤디도 여기에 참여할 경우 상당한 실적개선 효과를 누릴 수 있을 것으로 기대되고 있습니다

여기다 삼성SDI가 전기차케즘 기간 돌파구로 집중하고 있는 에너지저장장치ESS에서 상당한 수주량 증가를 기록하고 있어 ESS케이스를 담당하는 삼진엘앤디의 일감도 증가하고 있는 것으로 보입니다

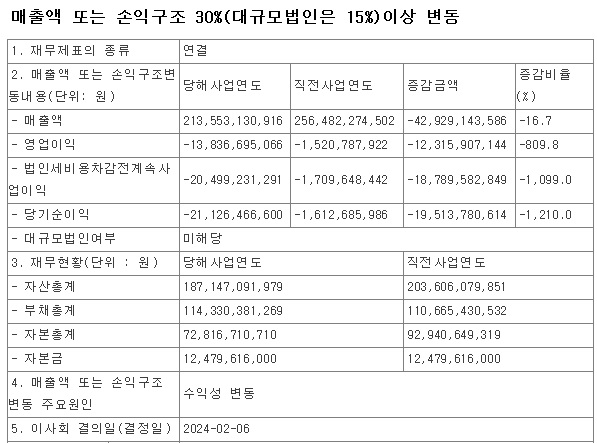

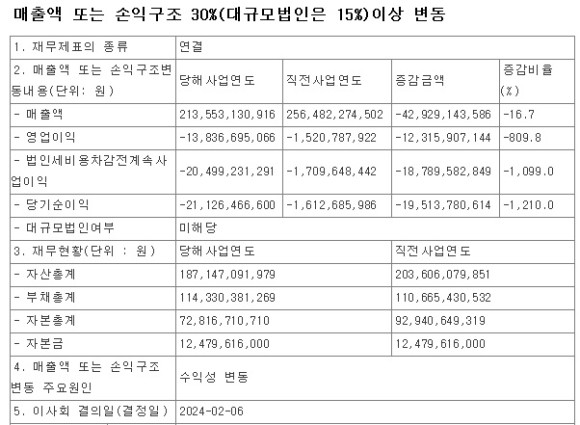

삼진엘앤디는 경영권 승계와 함께 과거 부실을 2023년과 2024년 회계에 다 반영하는 빅배스를 실시해 이명종 대표의 삼진엘앤디는 클린컴퍼니로 출발할 수 있게 되었습니다

삼진엘앤디의 주고객사인 삼성SDI의 사업이 본격화될수록 삼진엘앤디도 일감이 늘어나는 관계라 향후 실적개선에 대한 기대감이 커지고 있는 상황입니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 옵티시스 양자우물 원천 기술 확보 양자컴퓨팅 테마주 부각 (4) | 2025.01.18 |

|---|---|

| 에이에프더블류 테슬라 모델Y 주니퍼 신차 2차전지 소재공급 수혜 기대감 (14) | 2025.01.18 |

| 전력망 관련주 LA산불과 인공지능Ai 투자확대 수혜주 (0) | 2025.01.17 |

| 원전관련주 한국형 원전 지적재산권 분쟁 한국전력 한국수력원자력 미국 웨스팅하우스 합의 재주는 우리가 부리고 돈은 미국놈이 챙기네 (1) | 2025.01.17 |

| 대명소노그룹 저비용항공사LCC 인수 TF 출범 티웨이항공 인수전 본격화 (2) | 2025.01.17 |