링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 컨텐츠 제작에 큰 힘이 됩니다

안녕하세요

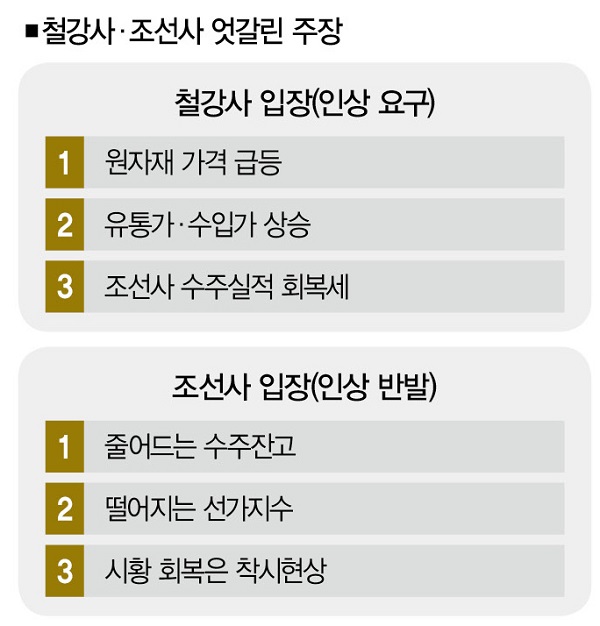

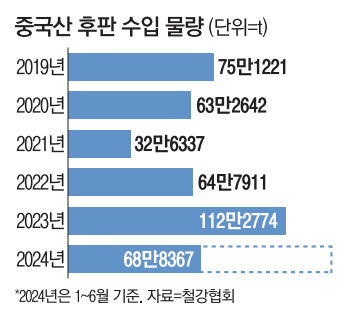

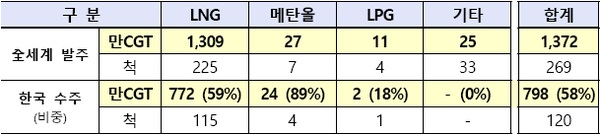

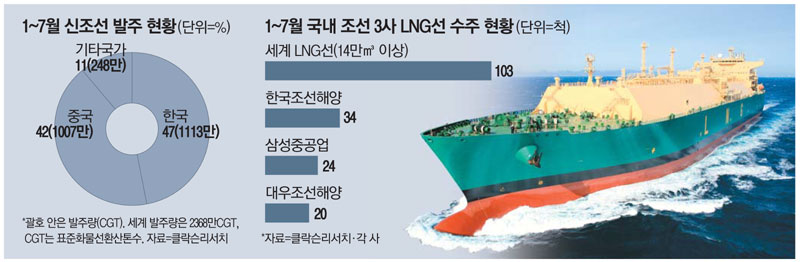

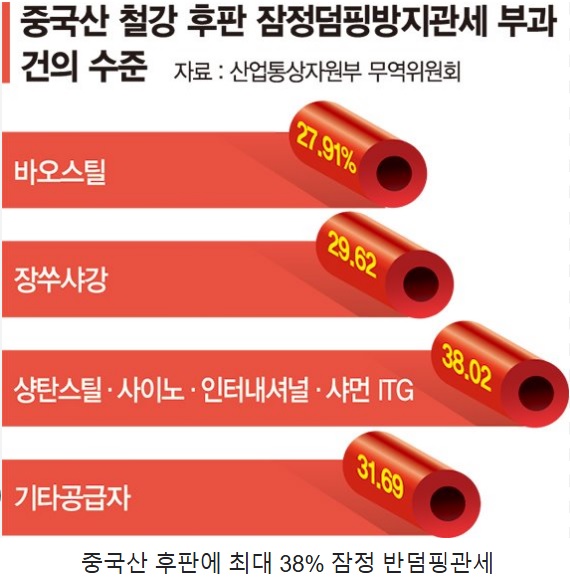

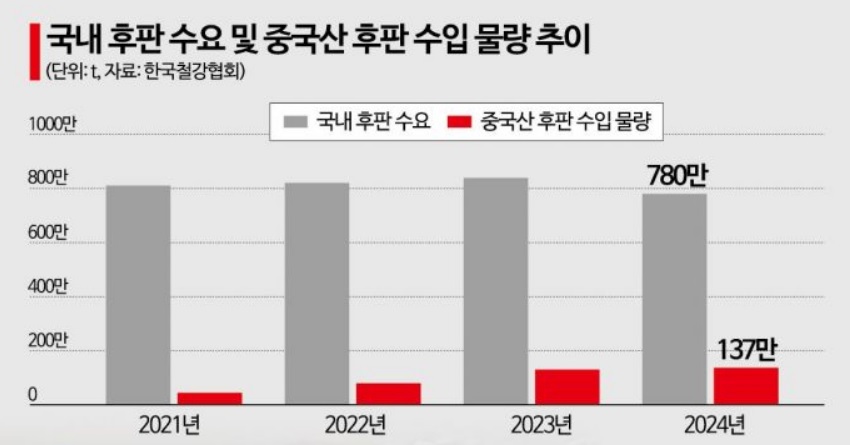

조선주들이 큰 폭의 하락세를 나타내며 밀리는 모습을 보여주었는데 정부가 철강업계의 요구를 받아줘 중국산 후판에 대해 반덤핑 예비판정을 내리면서 조선주들은 국내 철강사들과 후판 가격 협상의 지랫대로 사용할 수 있는 중국산 후판 수입에 제동이 걸리게 된 것입니다

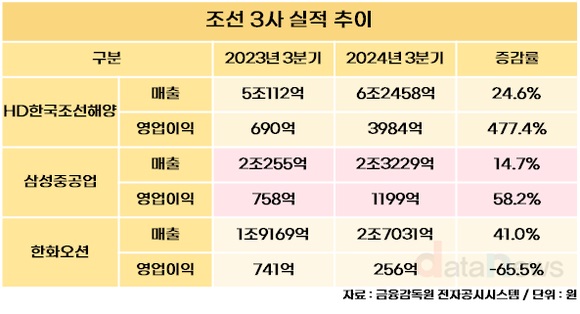

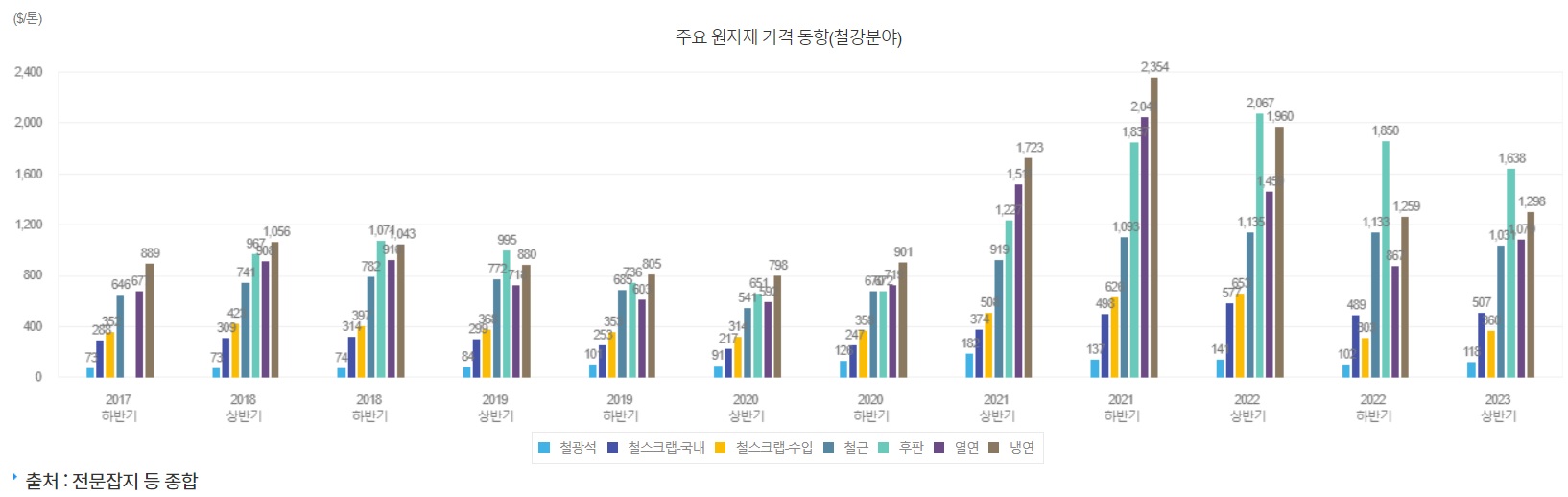

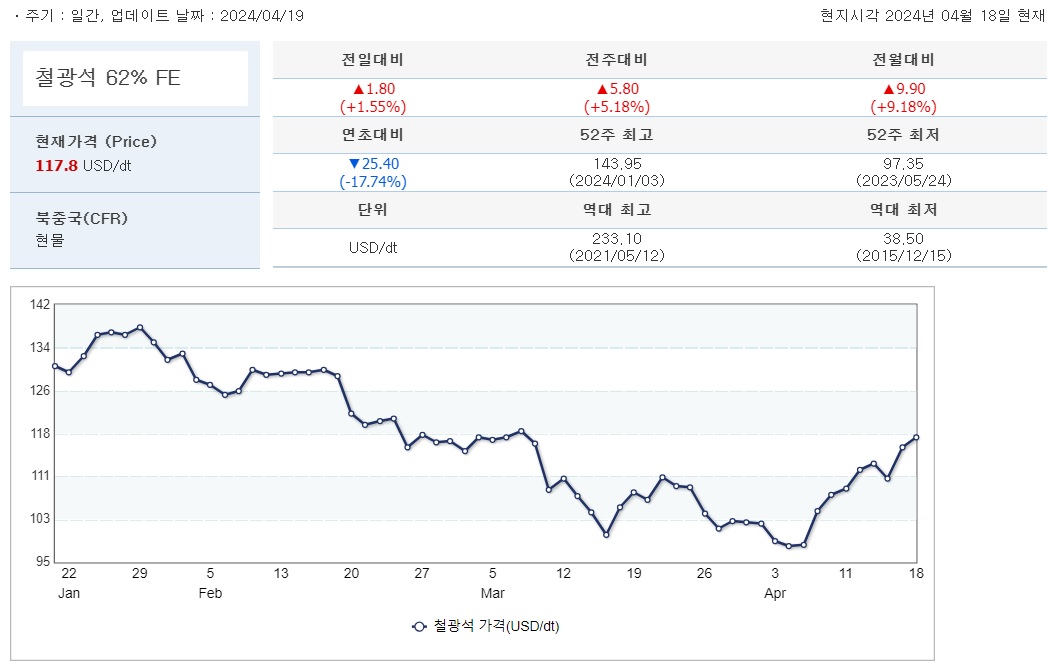

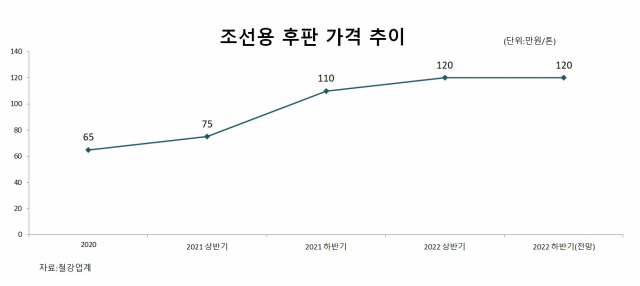

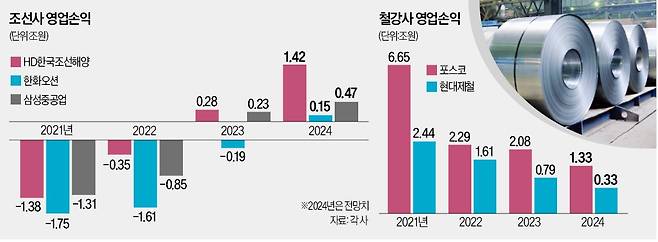

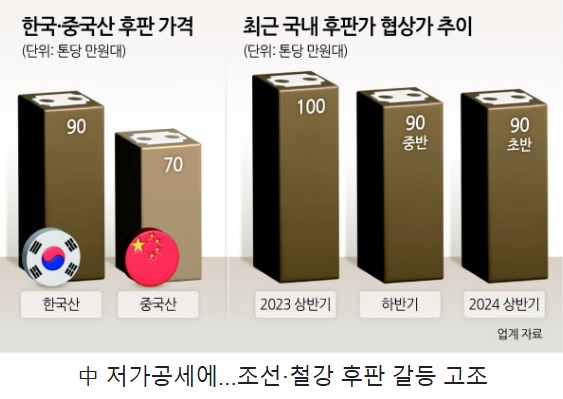

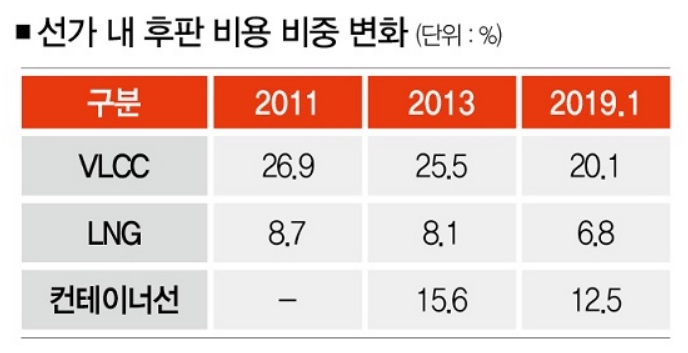

예전 조선주 호황시기에 철광석 가격과 후판가격이 급등하면서 대거 적자로 돌아서는 모습을 보였는데 조선의 원가비중이 높은 후판 가격이 단기간에 100% 급등하면서 도저히 수익을 낼 수 없는 상황이 만들어졌기 때문입니다

지난 연말부터 지금까지 조선주들은 대거 상승랠리를 펼치며 거의 100% 이상 급등하는 경우가 많았는데 단기 차익을 실현하고 싶을 때 정부가 철강사의 요구를 받아줘 중국산 후판가격에 덤핑 예비판정을 내린 것입니다

철강사들은 호황을 누리고 있는 조선사에 비싼 가격에 공급할 수 있어 실적호전의 호기를 맞았지만 조선사들은 더많은 비용을 들여 후판을 사야하기 때문에 실적둔화 우려가 커진 것입니다

조선사들이 고부가가치선 위주로 수주를 했다지만 후판 가격이 상승세를 나타낼 경우 수익성이 떨어지기 때문에 모처럼 흑자전환한 수익이 더 커지기 어려운 상황이 발생할 수 있습니다

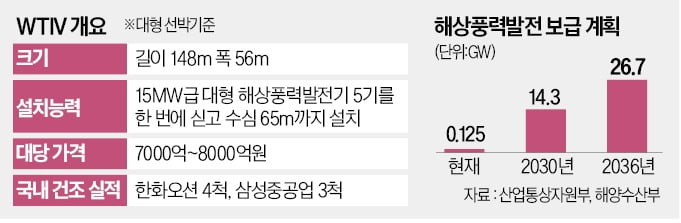

조선주들이 미국 법 개정을 통해 미국 밖에서 미국 군함을 건조할 수 있게 되어 실적호전의 호기를 맞았지만 후판 가격의 상승은 모처럼의 호기가 비용증가로 인해 자칫 다시 적자가 될 수 있는 위기로 전환되는 위기감이 커지는 모습입니다

우리나라 조선주들이 미 해군으 군함 건조를 수주할 경우 중국이 후판 수출을 규제할 수 있었지만 그 이전에 후판에 반덤핑관세를 부과할 경우 중국산 수요가 줄어들 가능성도 있어 보입니다

철강사들을 살려준다고 할 수 있지만 조선사들에게는 새로운 위험이 될 수 있어 정부의 개념없는 반덤핑관세 판정에 조선업종이 모처럼 흑자전환하며 호기를 누리고 있었지만 파티는 길지 않게 끝날 수 있다는 위기감이 커지고 있습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| HD현대중공업과 한화오션 한국형 차세대 구축함(KDDX) 사업 수주 기대감 (0) | 2025.02.24 |

|---|---|

| 우림피티에스 파워트레인 산업용 감속기 전문기업 우크라이나 재건사업 수혜 기대감 (1) | 2025.02.23 |

| 비엠팜텍 선수가 나타났다 무상감자 후 무상증자 폭탄돌리기(?) (2) | 2025.02.22 |

| 티에스아이 2차전지 장비 수주 본격화 실적호전 지속 기대감 전환사채 주식 전환 우려 (6) | 2025.02.22 |

| 원익홀딩스 자회사 원익로보틱스 메타와 협력 로봇 핸드 '알레그로 핸드(Allegro Hand) V4(이하 V4)' 활용 신형 로봇핸드 개발 상한가 (4) | 2025.02.22 |