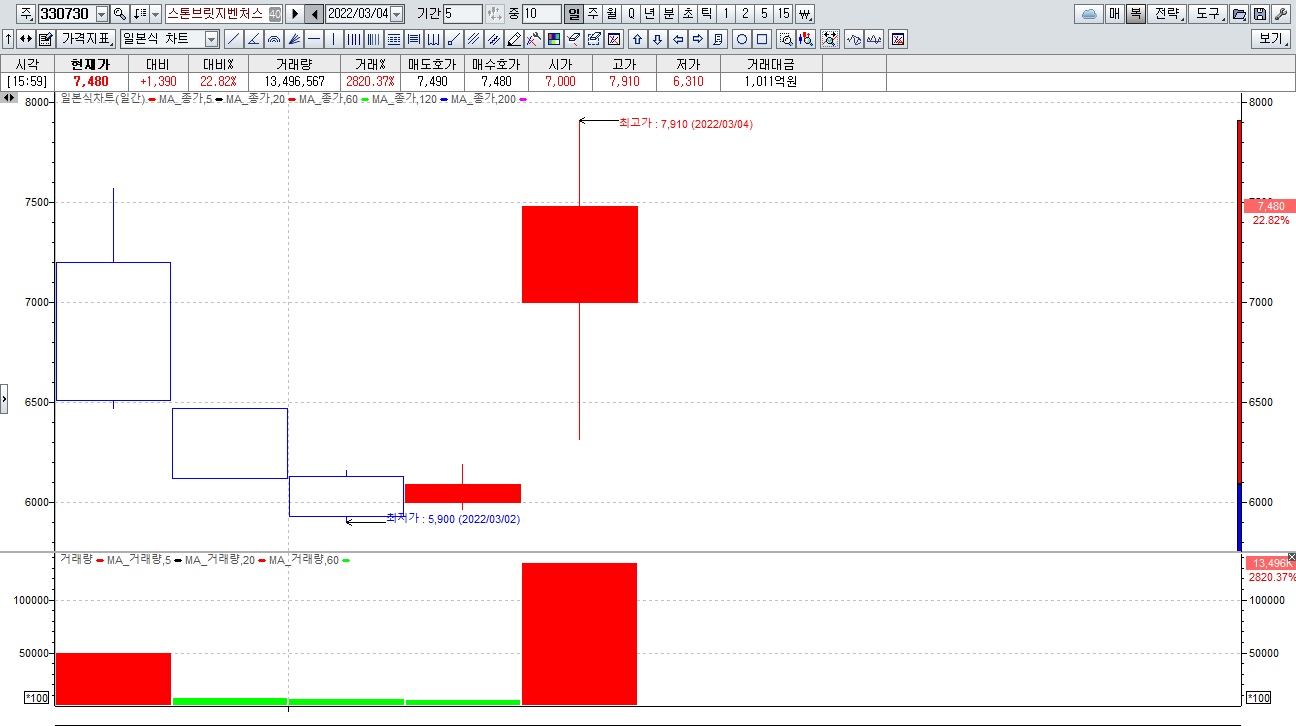

안녕하세요

쌍용자동차가 기업 정상화를 본격추진하고 있는데 채권단의 압도적인 지지를 받은 회생계획안이 법원으로부터 인가 받아KG그룹의 M&A를 종결할 수 있게 되었기 때문입니다

여기에 신형 SUV 토레스의 흥행으로 실적호전에 대한 기대감이 커지고 있는데 감사보고서 상 적자를 크게 줄이거나 흑자전환에 성공할 경우 조기 증권거래 정상화가 될 수 있다는 기대감도 커지고 있습니다

27일 서울회생법원 회생1부(법원장 서경환, 부장판사 이동식 나상훈)는 전날 관계인집회를 열고 쌍용차 회생계획안의 인가를 확정했는데 법원이 회생계획을 인가하려면 채권자 3분의2 이상의 동의가 필요한데 이날 관계인 집회에서는 채권자의 95.04%가 회생계획안에 동의해 가결 요건(3분의2 이상)을 충족했습니다.

쌍용차는 이번 회생계획안 인가로 두 번째 법정관리를 졸업하며 KG그룹을 새 주인으로 맞게 됐는데 쌍용차가 두 번째 법정관리를 시작한 지 1년8개월 만, KG그룹을 새 주인으로 낙점한 지 3개월 만의 일입니다.

쌍용차는 회생계획안 통과를 기점으로 기업가치 상승을 위해 전력을 다하겠다고 밝혔는데 지난 7월 출시된 신형 SUV 토레스가 현재 계약 물량만 6만대를 돌파하며 흥행 돌풍을 일으키고 있는 만큼 쌍용차는 제품 생산에만 집중할 수 있게 됐습니다.

곽재선 KG그룹 회장은 "이제 두 회사의 시너지 창출과 성장 모색을 통해 쌍용차가 고객과 협력업체 등 이해관계자들에게 신뢰를 회복하고 조기에 경영 정상화될 수 있도록 최대한 지원하겠다"고 약속했습니다.

쌍용차의 주채권은행인 산업은행도 한숨 돌리게 되었는데 자칫 쌍용차 매각이 좌초되고 회생에 실패할 경우 대규모 실업이 발생하고 주채권은행으로써 책임을 면키 어렵기 때문입니다

쌍용차의 조기 정상화를 기대해 봅니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 무역수지 적자에도 경상수지 흑자라 걱정없다는 윤석열 정부 진짜 그럴까? (0) | 2022.08.28 |

|---|---|

| 천연가스 관련주 러시아 에너지 무기화와 폭염으로 천연가스비 폭등세 (0) | 2022.08.27 |

| 미국 인플레이션감축법안 통과 사후약방문 윤석열 정부 한심함 끝판왕 (0) | 2022.08.27 |

| 미국증시 제롬 파월 연준의장 잭슨홀 연설 영향 폭락세 연준이 시장을 응징했다 (0) | 2022.08.27 |

| 드론관련주 우크라이나 드론 활약에 관심고조 (0) | 2022.08.27 |