https://youtu.be/MRRUyoDBFWs?si=di6KkPICtVlt-3Hh

링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 컨텐츠 제작에 큰 힘이 됩니다

안녕하세요

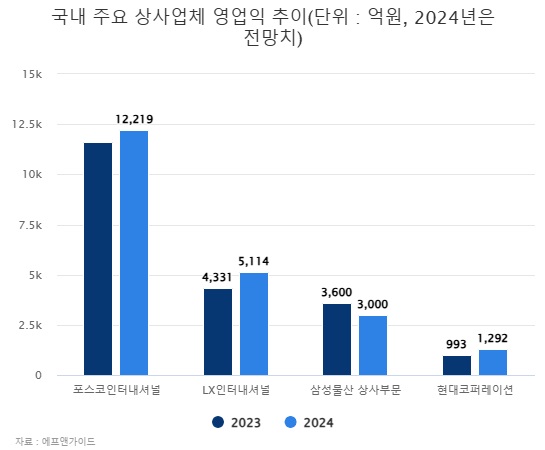

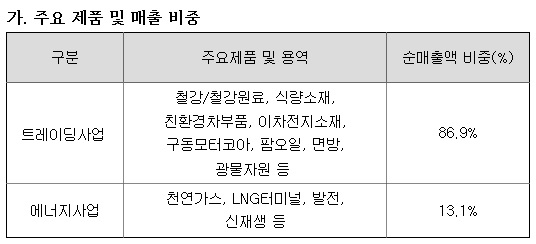

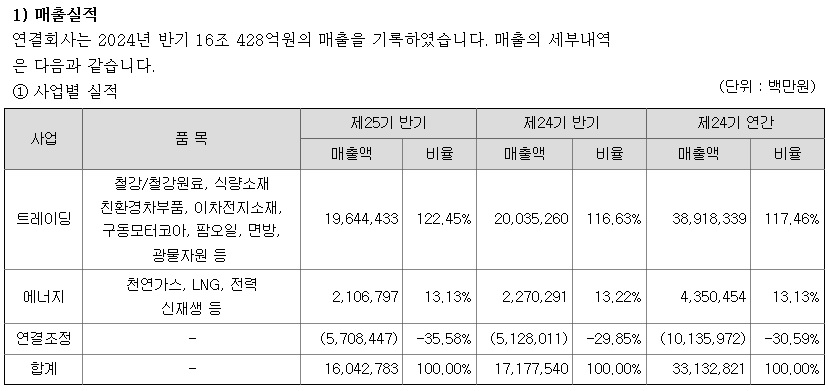

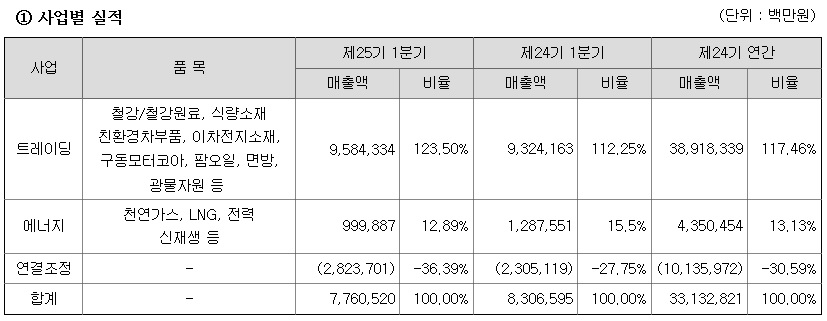

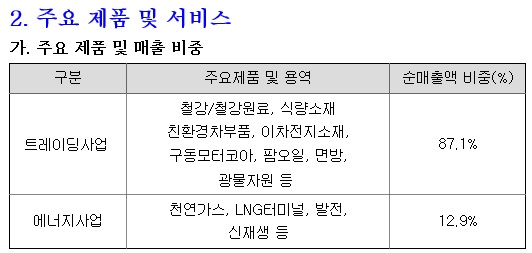

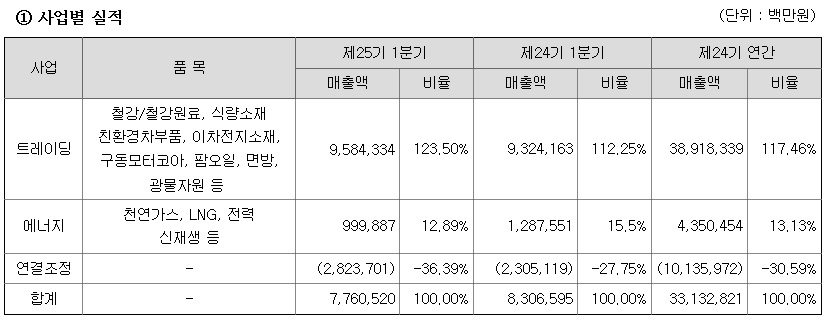

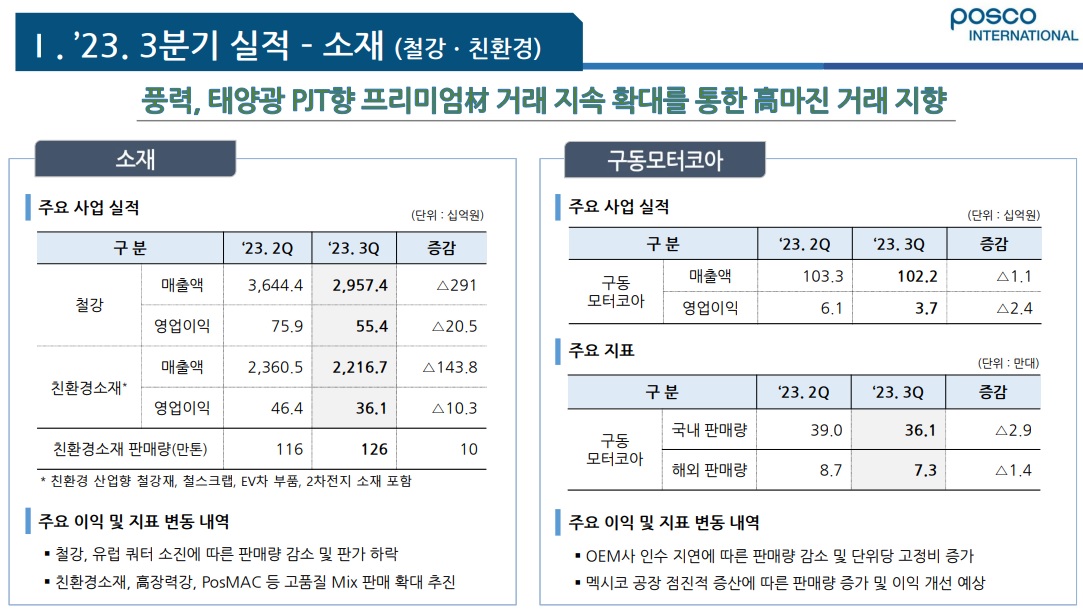

포스코인터내셔널은 모회사인 포스코의 찰강의 글로벌 유통을 담담하는 회사로 전체 매출액의 약 50%를 철강 유통에서 벌어들이고 있습니다

포스코그룹의 종합상사로서 2차전지 소재의 무역에도 깊이 관여하고 있어 주력사업과 신사업 모두를 아우르는 중요 계열사입니다

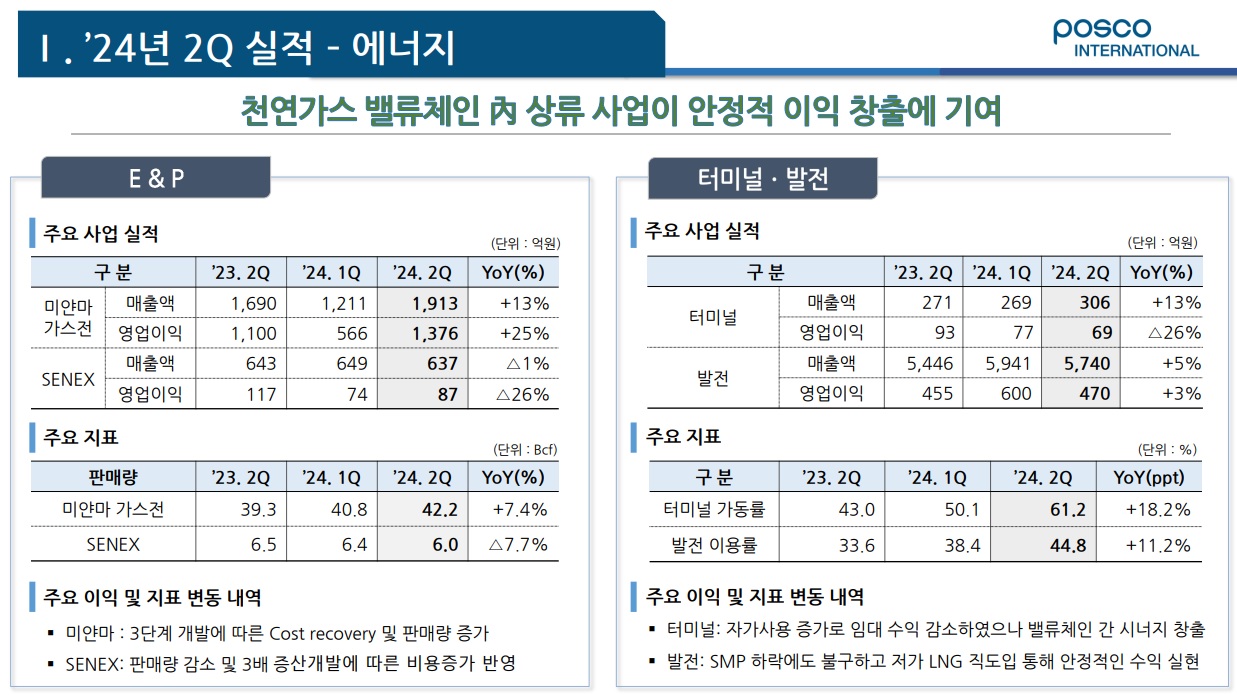

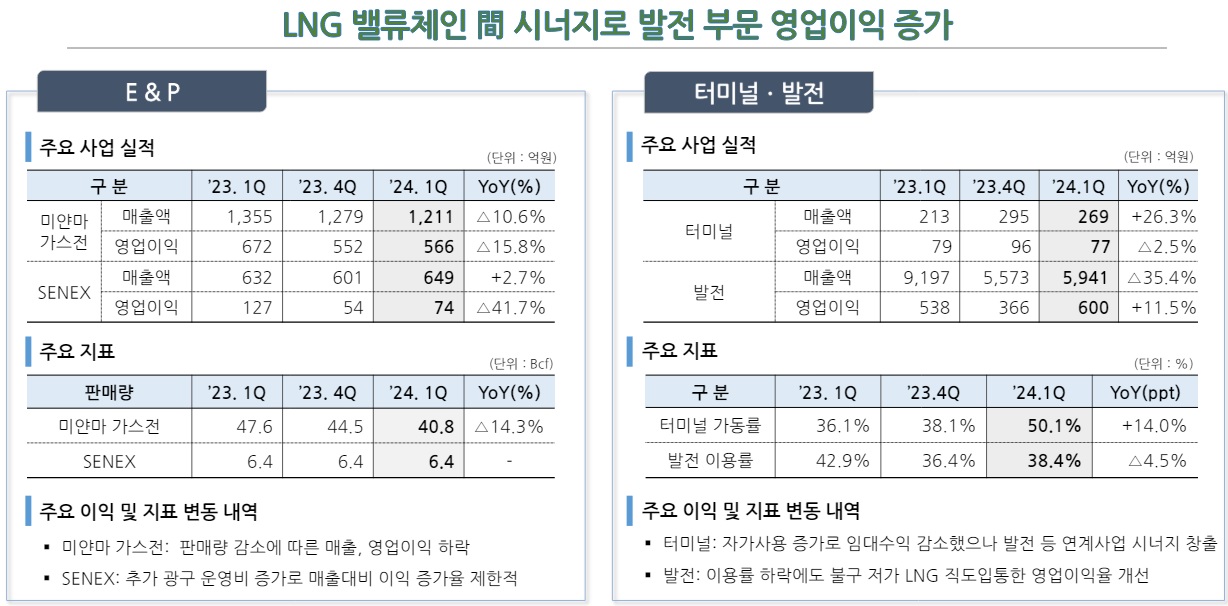

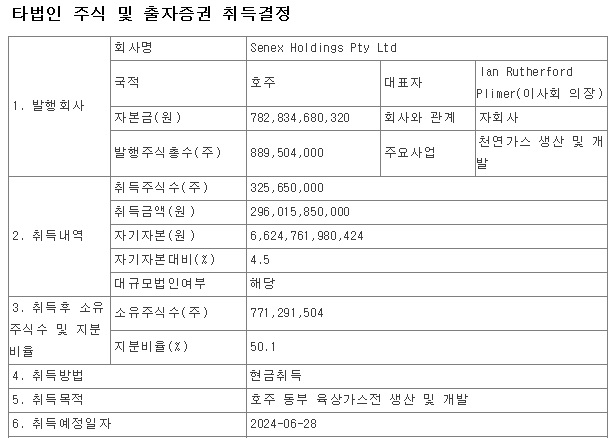

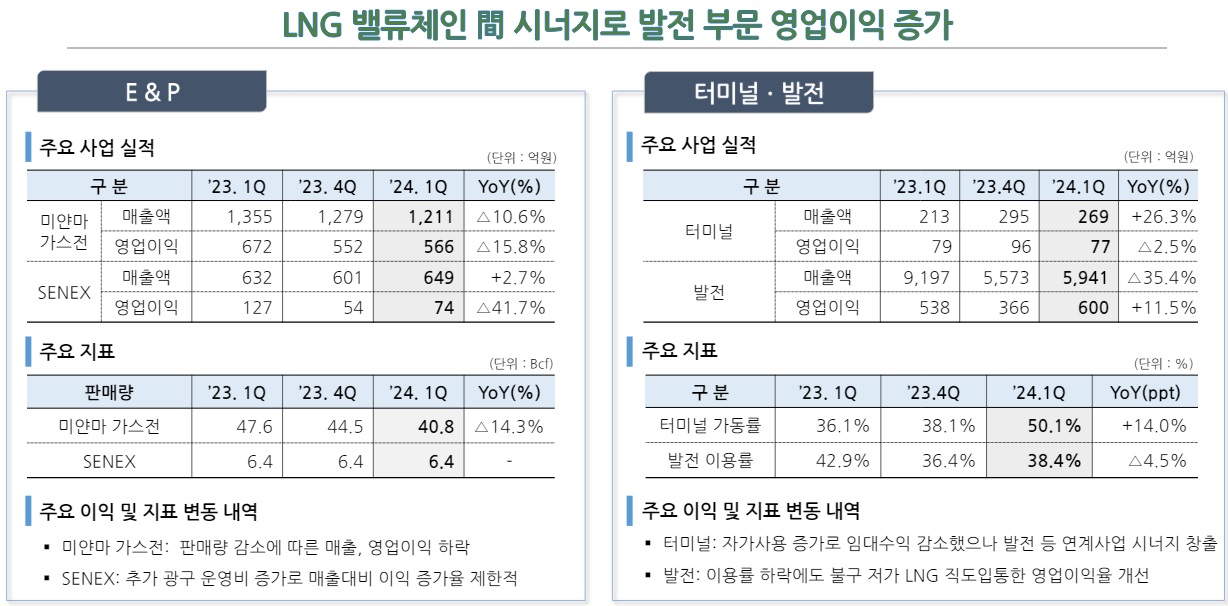

포스코인터내셔널은 포스코에너지를 흡수합병하면서 미얀마 가스전 사업도 진행하고 있는데 여기서 꾸준히 흑자를 내면서 호주 세넥스에너지를 인수하여 추가적인 자원개발 사업에 뛰어들고 있습니다

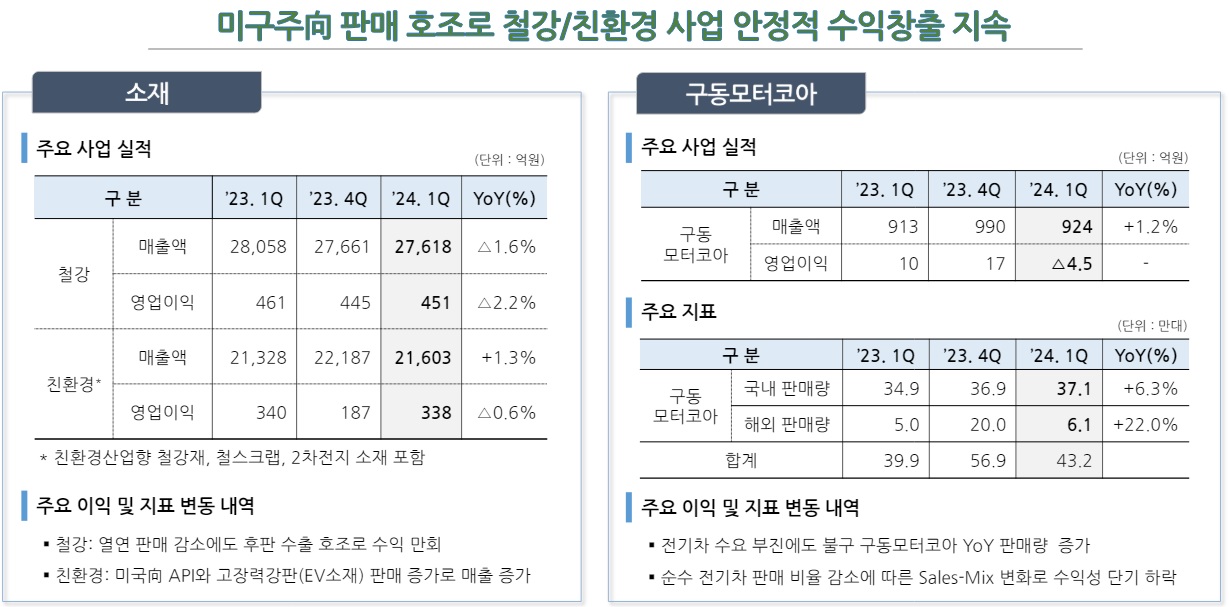

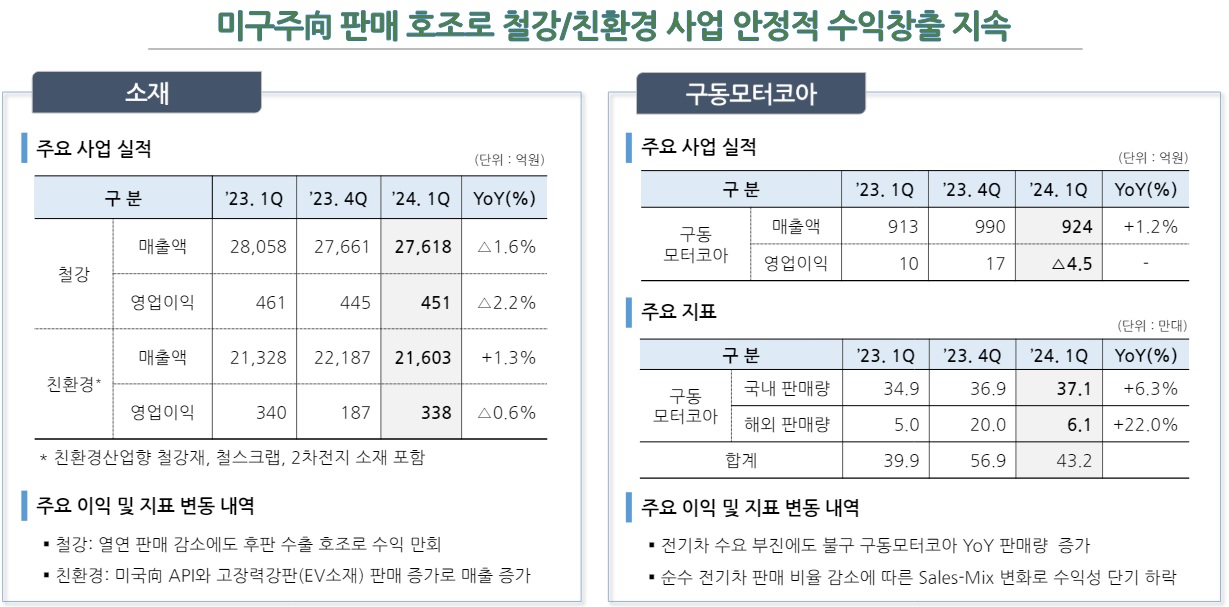

또한 글로벌사업부문은 철강 및 철강원료, 식량, 친환경차부품, 친환경소재, 이차전지소재 등을 주요 품목으로 하여 전세계에 분포되어 있는 해외 네트워크를 기반으로 트레이딩 및 구동모터코아 생산/판매, 팜농장 운영 및 팜오일 생산/판매, 면직물 생산/판매, 광물자원 생산, 호텔운영 등 다양한 분야의 사업을 전개하고 있습니다

최근 애그플레이션의 영향으로 팜농장 운영과 팜오일 생산 판매에서 실적이 급증하고 있는데 해외 식량개발 사업에서 수익이 증가하고 있어 애그플레이션 수혜주가 되고 있습니다

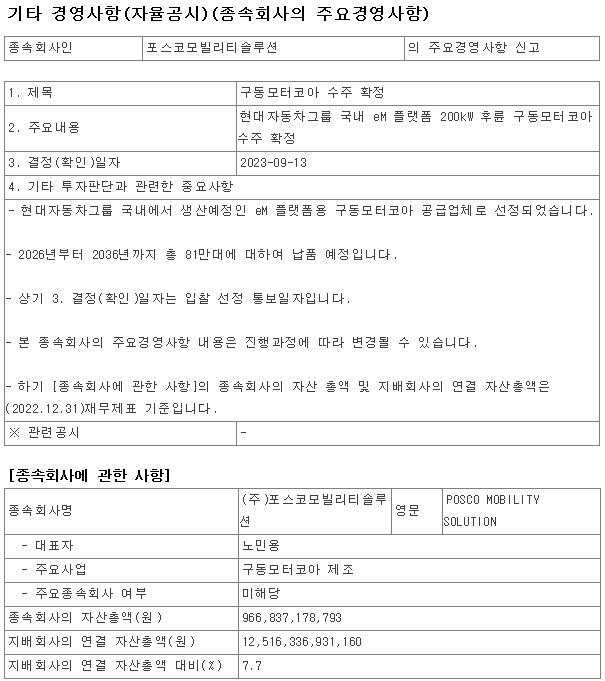

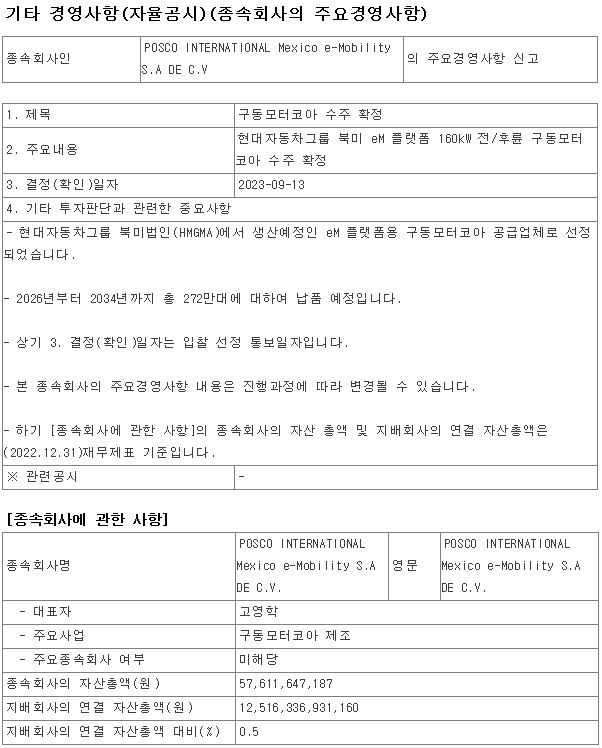

현대차그룹과 협력하면서 구동모터코어를 조단위로 공급하고 있는데 최근의 전기차캐즘으로 생산량이 줄어들어 고전하고 있지만 현대차그룹의 전동화 계획 수정에 따라 실적호전 기대감을 키우고 있습니다

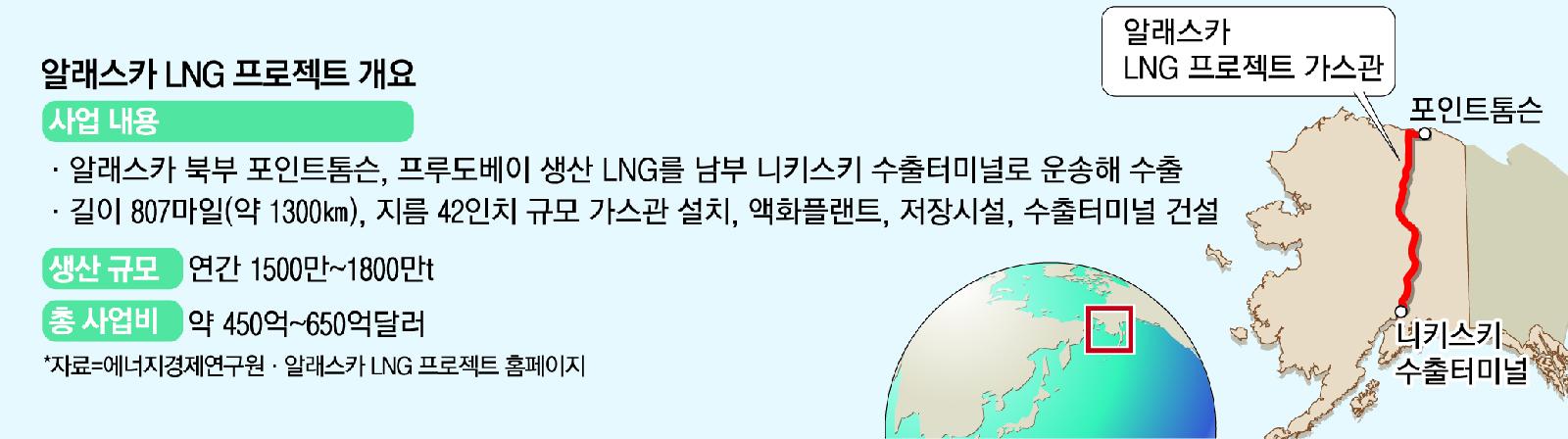

미국 알래스카 주지사의 방한으로 우리나라 기업의 알래스카 LNG프로젝트 참여 가능성이 높아지고 있는데 미국의 메이저석유개발사인 엑슨모빌도 경제성이 없다고 포기한 사업에 한국과 일본의 기업을 끌여들여 알래스카 주민들에게 일자리를 장기간 보장해 주려는 의도로 지금 당장 개발을 시작해도 10년 후에나 생산이 개시될 수 있는데 2035년에 생산을 시작해 2050 탄소제로에 의해 생산중단될 수 있기 때문에 미국기업 엑슨모빌마져 참여를 거절한 사업입니다

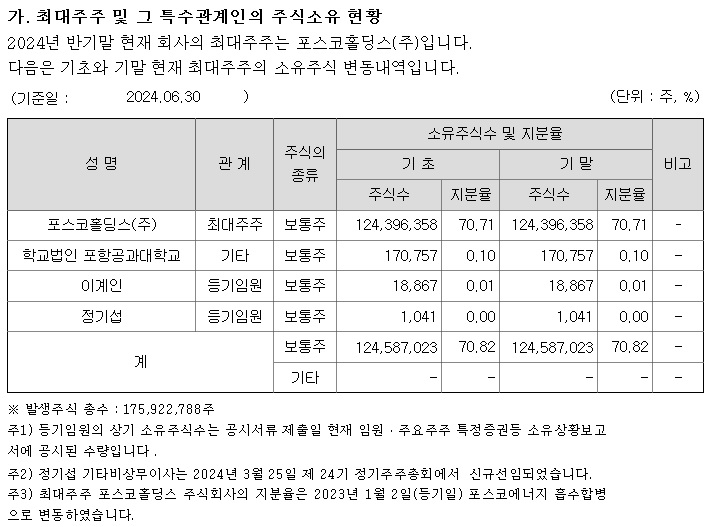

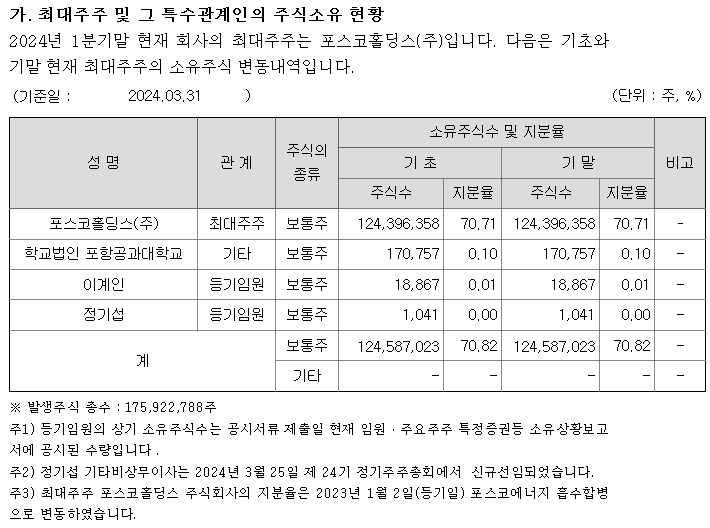

포스코인터내셔널은 에너지 개발사업을 하고 있어 여기에 동원될 수 있는데 경제성이 없는 사업에 주인없는 포스코그룹이 동원될 수 있어 주의가 필요해 보입니다

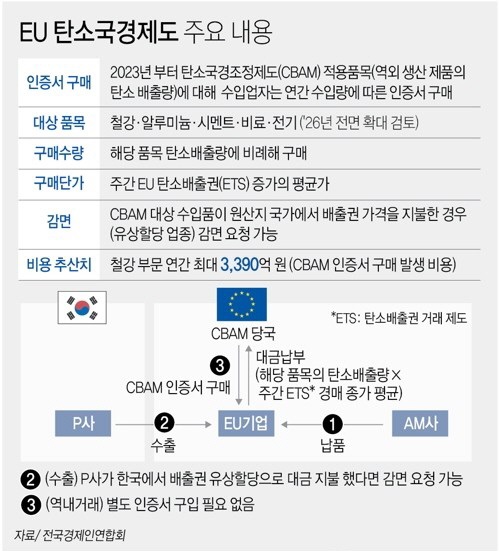

다만 포스코인터내셔널은 알래스카 주지사의 말처럼 연방정부와 철강수입에 무관세 혜택이 이뤄질 경우 알래스카를 우회하여 미국 철강시장에 무관세로 수출할 수 있어 트럼프의 철강관세 25%를 회피할 수 있는 방법이 될 수 있습니다

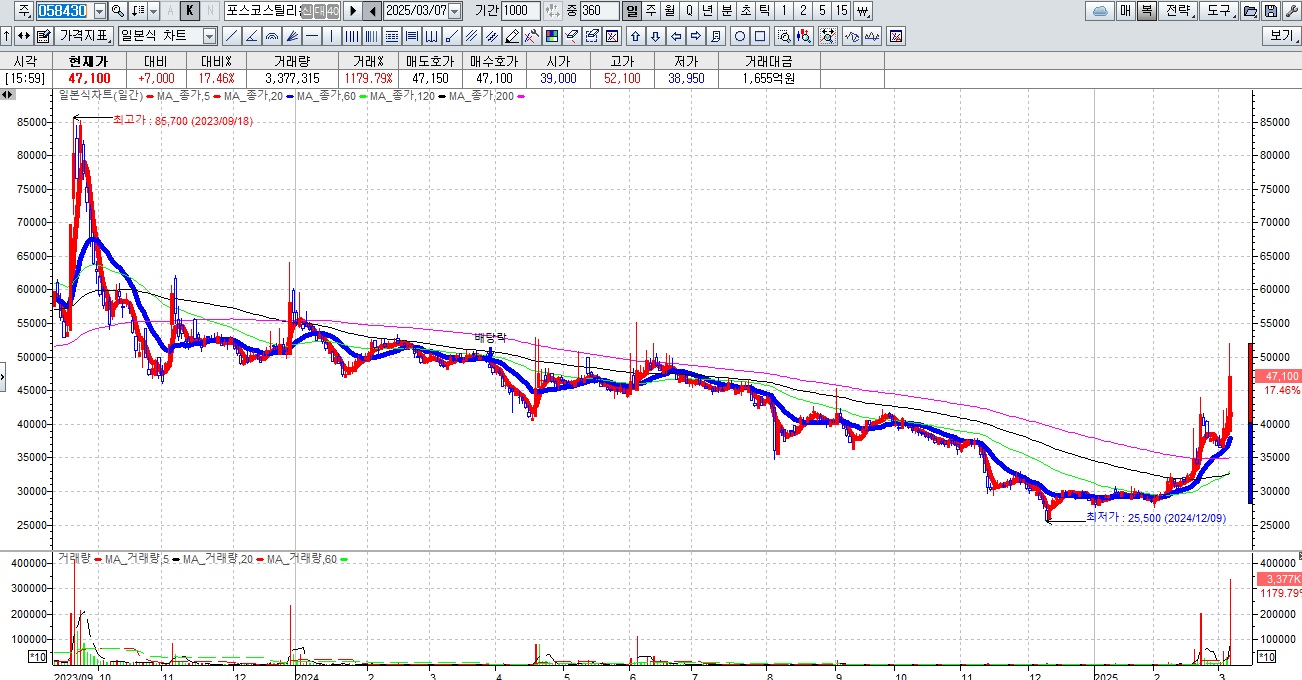

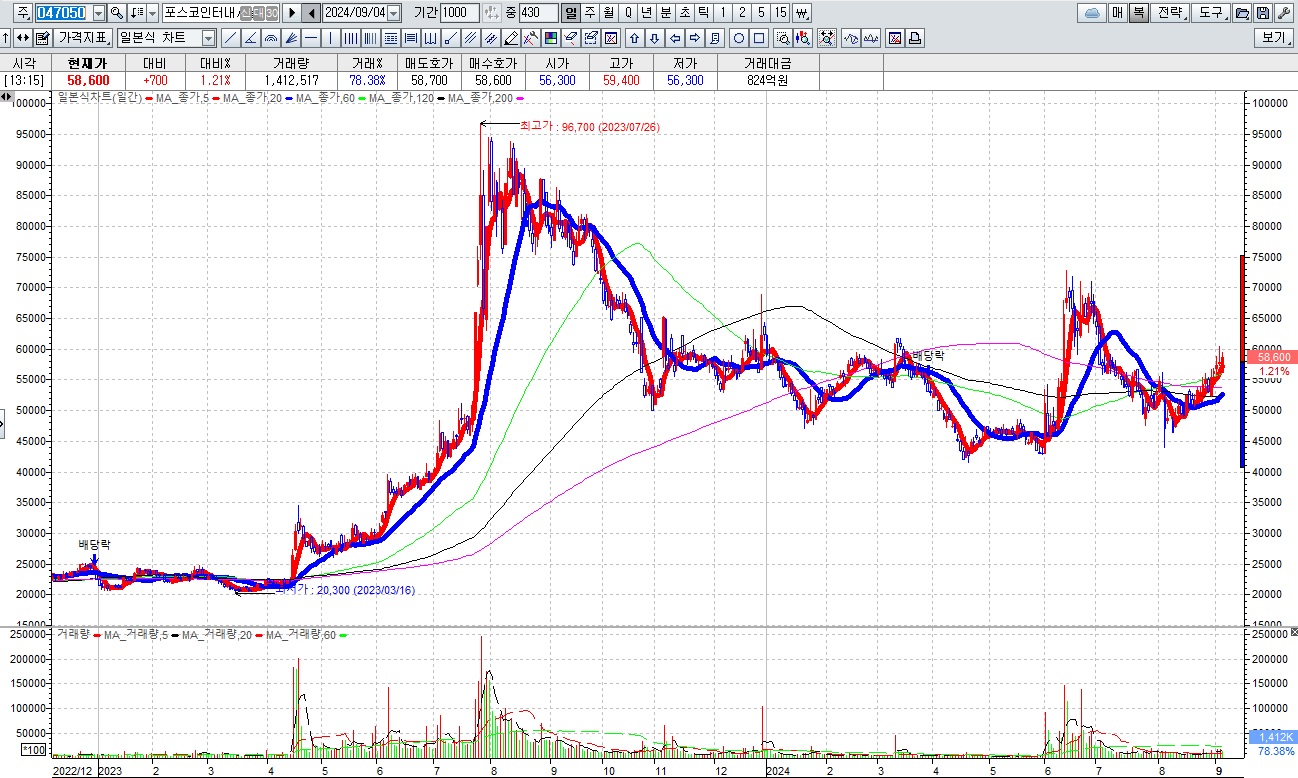

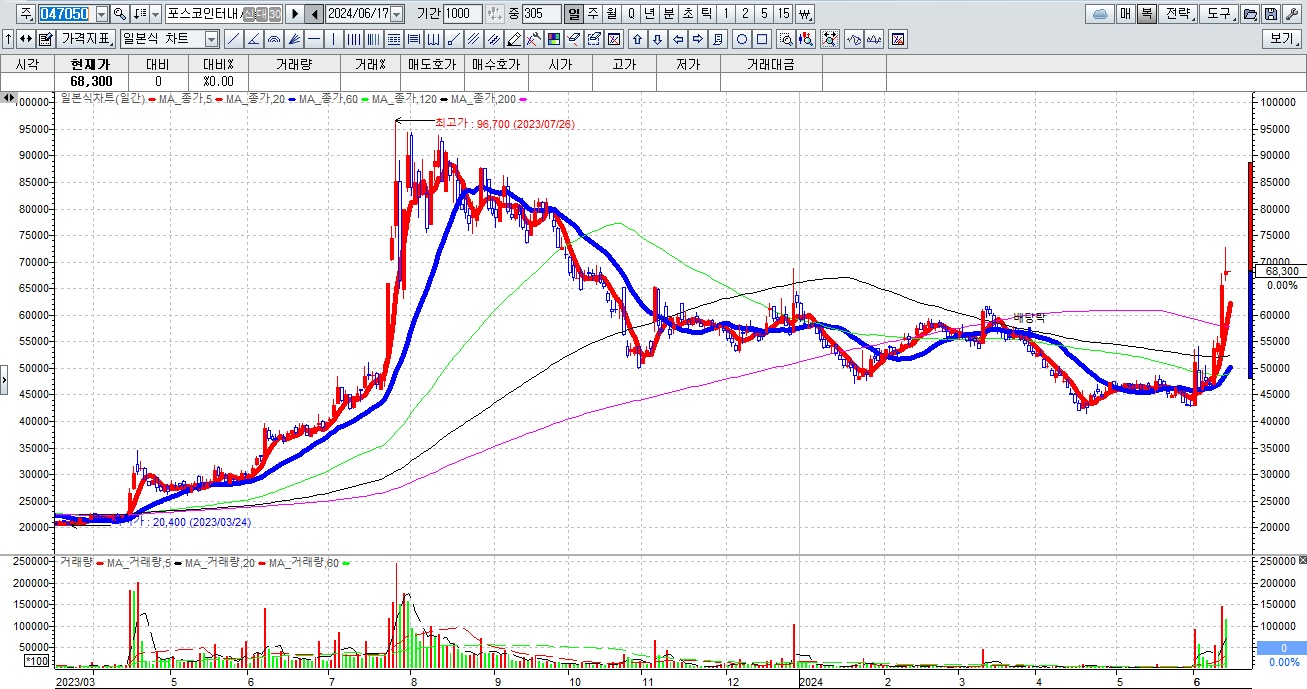

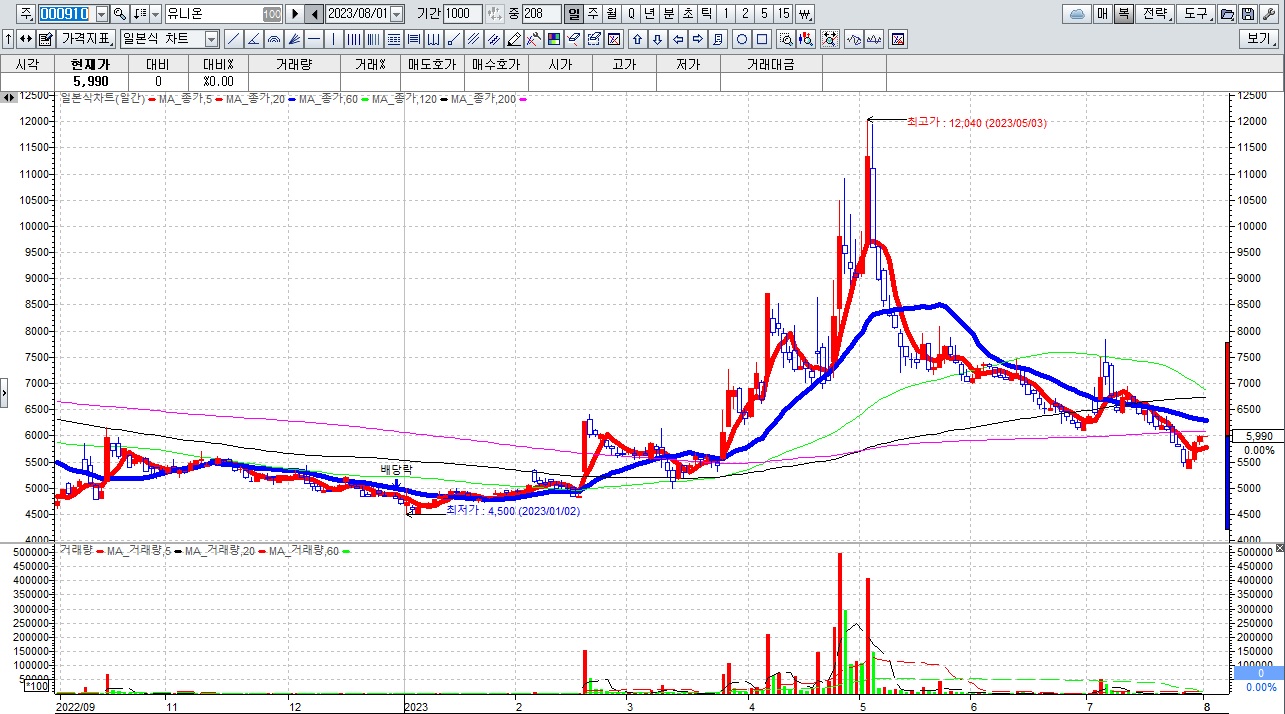

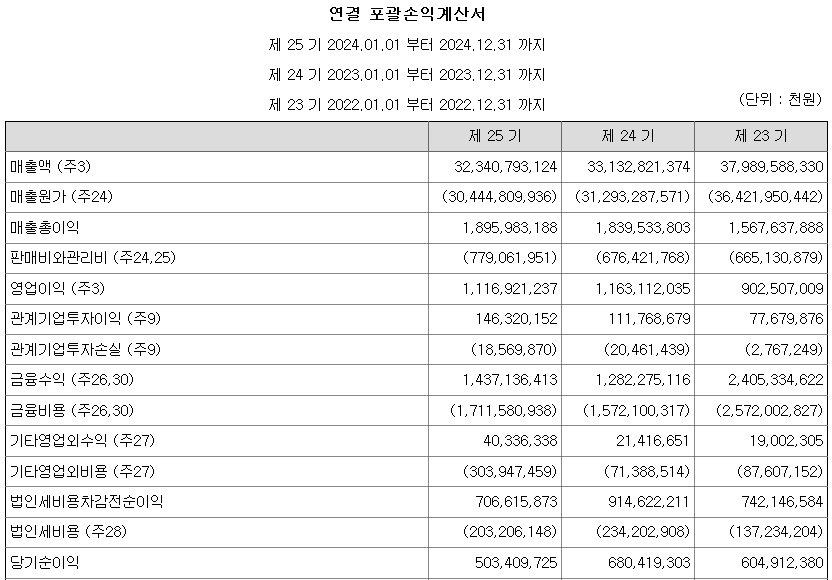

포스코인터내셔널의 2024년 온기 실적기준 적정주가 71,000원으로 평가되고 있어 지금의 주가 상승은 작년 실적을 반영하는 흐름이 나타나고 있습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 하림 에그플레이션 반사이익 그룹 경영권 승계와 양재물류센타 개발은 주가발목 (4) | 2025.03.24 |

|---|---|

| 더본코리아 상장 후 각종 구설수 연중 최저가 하락 과매도 구간 진입 양호한 실적에 저가매수세 유입 (4) | 2025.03.23 |

| SAMG엔터 캐릭터MD 완판행진 2024년 4분 영업이익 흑자전환 중국 한한령 해제 수혜 기대감 (4) | 2025.03.23 |

| 티엘비 엔비디아 GTC 2025 소캠 시제품 공개 수혜주 (2) | 2025.03.22 |

| 금양 감사의견거절 상장폐지 실질심사 대상 거래정지 머니게임의 예정 된 끝 (4) | 2025.03.22 |