728x90

반응형

링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 콘텐츠 제작에 큰 힘이 됩니다

안녕하세요

슈어소프트테크는 자동차와 국방, 의료, 우주산업 등 다양한 분야에 사용되는 소프트웨어의 테스트를 대행해주는 소프트웨어 검증 사업체로 전기차와 자율주행, 커넥티드카 등 자동차 전동화에 따라 전방산업의 성장 수혜를 보고 있습니다

현대차와 기아가 자동차 전동화를 서두르고 자율주행에 대해 투자를 늘리면서 관련 소프트웨어에 대한 검증이 주요 이슈로 떠오르고 있어 현대차그룹의 정책수혜를 보고 있습니다

특히 윤석열 정부의 탈원전정책백지화를 통해 노후 원전에 대한 강제 수명연장으로 고부가가치 원전사업이 꾸준히 성장할 것으로 기대되고 있어 수익성에 파란불이 켜진 상황입니다

소프트웨어 검증 사업으로 주오 대기업을 상대해서 사업을 확대하고 있어 수익성도 높고 자체 진입장벽이 있는 기술집약적 사업을 벌이고 있어 인공지능AI와 빅데이타 기업으로도 평가받고 있습니다

최근의 인공지능AI 사업에 대한 글로벌 트랜드에 영향받고 있고 수익성도 흑자를 달성하고 있는 기업이라 상장초기부터 시장의 관심을 한몸에 받고 있는 기업입니다

국내외 고객사를 다양화해서 수익안전성도 높은 회사로 고수익율을 유지할 것으로 기대되는 회사입니다

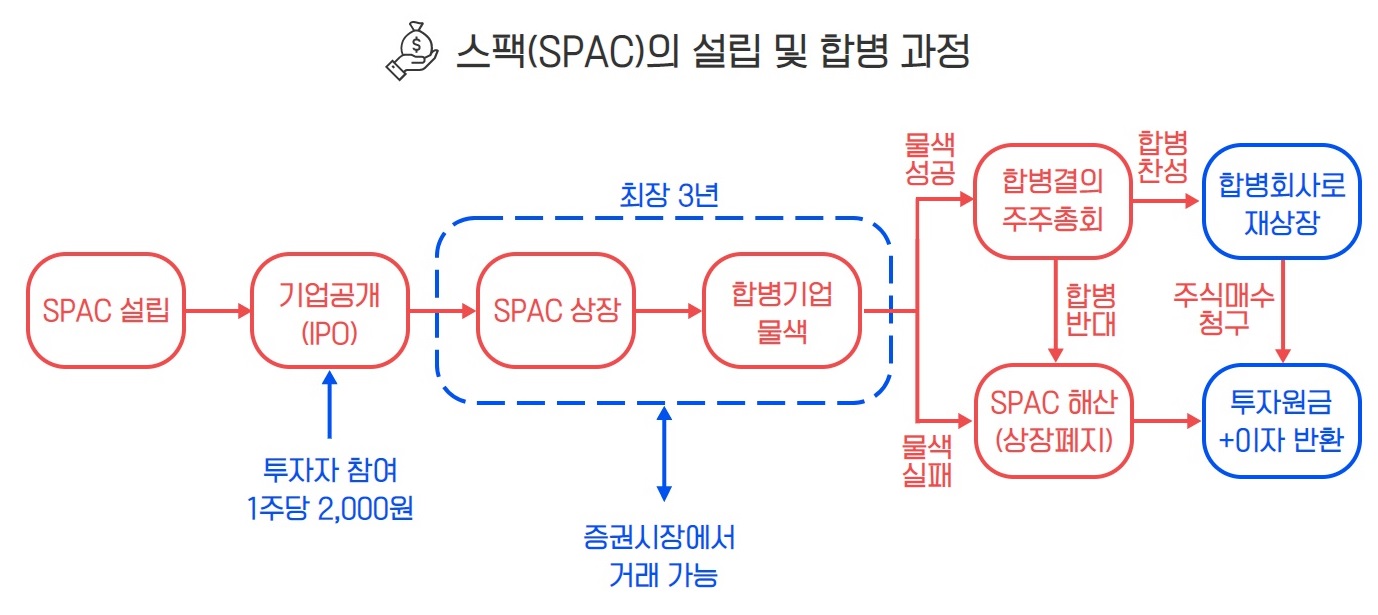

다만 고PER에 의무보호예수주식수가 많아서 1개월과 6개월 순차적으로 매물이 쏟아질 수 있어 물량출현에 주의해야 합니다

투자에 참고하세요

728x90

반응형

'주식시장이야기' 카테고리의 다른 글

| 에스비비테크 주요주주 지분매각 완료 M&A 이슈 기대감 (0) | 2023.05.14 |

|---|---|

| 뷰노 인공지능AI 테마바람 실적으로 증명해야 할 주가급등 (0) | 2023.05.14 |

| 한국전력 25조 7천억원 규모 자구안 공개 정승일 한전사장 사의 표명 전기료인상 명분쌓기 (0) | 2023.05.13 |

| 동물의약품 관련주 4년만에 발생한 구제역 확산세 수혜 (0) | 2023.05.12 |

| 세종공업 현대차 하이브리드 배터리 개발 수혜 기대감 (0) | 2023.05.12 |