안녕하세요

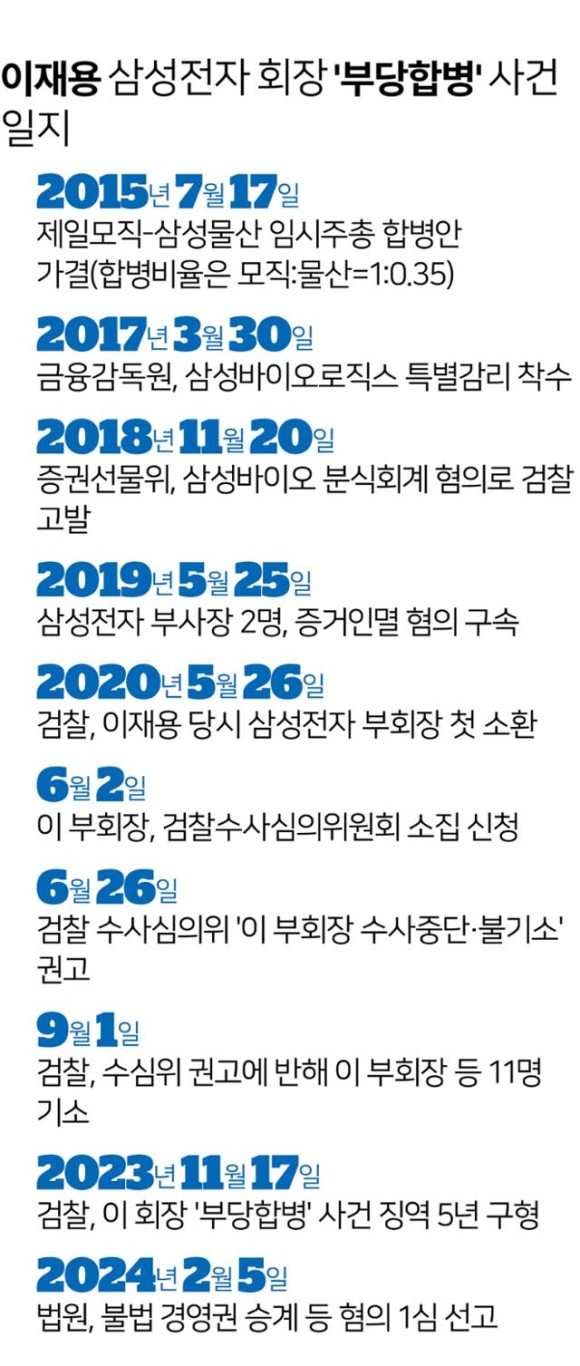

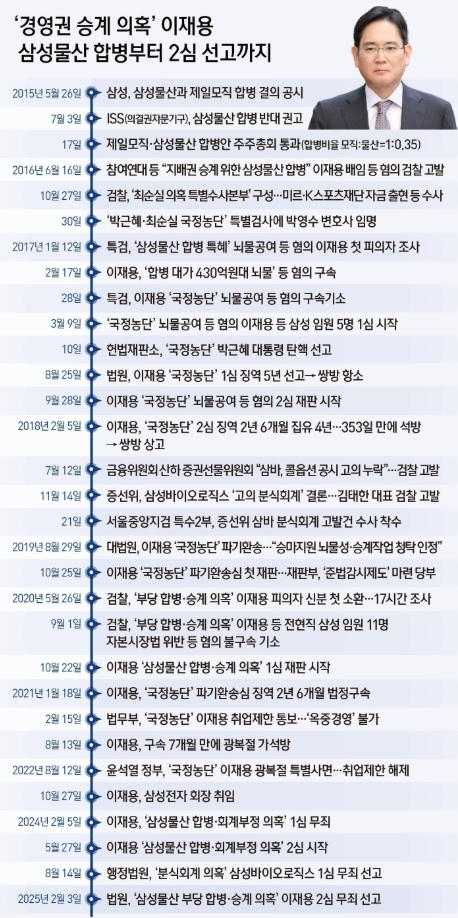

서울고법 형사13부(백강진 김선희 이인수 부장판사)는 이날 오후 2시 이 회장에 대한 부당합병·회계 부정 혐의와 관련한 공판을 열고 이 회장에게 무죄를 선고했는데 이번 선고는 지난해 2월 5일 1심 선고 이후 약 1년 만입니다

함께 기소된 옛 미래전략실(미전실) 간부인 최지성 전 미전실장과 김종중 전 미전실 전략팀장, 장충기 전 미전실 차장 등 나머지 피고인 13명에게도 모두 무죄 판결을 내렸습니다.

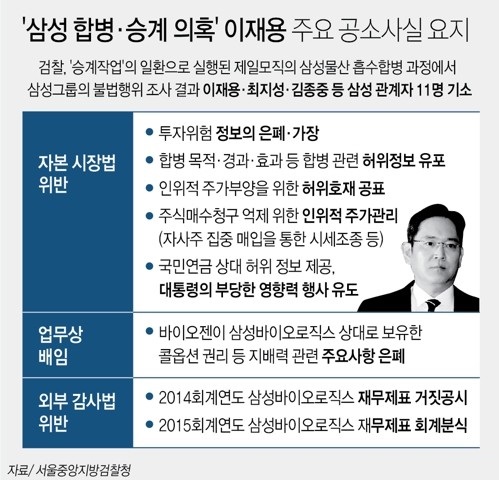

검찰은 지난 2020년 이 회장을 자본시장법 위반과 업무상 배임 혐의 등으로 기소했는데 이 회장을 비롯한 미전실 임원들이 2015년 삼성물산과 제일모직 합병에 관여해 최소 비용으로 경영권을 안정적으로 승계하고, 주주들에게 피해를 입혔다는 판단을 내린 것입니다

재판부는 이날 검찰이 제출한 주요 증거의 증거능력을 1심과 같이 대부분 인정하지 않았는데 증거능력은 증거로 사용될 수 있는 법률상 자격인데, 증거능력이 인정되지 않으면 유무죄의 판단 근거로 사용할 수 없습니다.

재판부는 이날 검찰이 제출한 증거 대부분에 대해 실질적인 증거로 활용하기 어렵다는 뜻을 여러번 밝혀 검찰의 부실기소를 간접적으로 지적해 왔습니다.

항소심 재판부는 삼성물산과 제일모직의 합병이 이 회장의 승계를 목적으로만 이뤄지지 않았고, 이 회장의 지배력 강화를 위해 부당하게 이뤄졌다는 검찰 측 주장을 수용하지 않았습니다

항소심 재판부는 행정법원의 판례를 배척하고 삼성바이오로직스의 분식회계 혐의에 대해 1심과 같이 인정하지 않아 결국 무죄가 나오게 된 것입니다

항소심 재판부는 새로 제출된 증거인 서준영 외장하드에 대해서도 증거능력을 인정하지 않았는데 이때문에 삼성바이오로직스 분식회계 혐의는 모두 배척된 것으로 무죄가 나올 수 밖에 없었습니다

검찰이 항소하지 않으면 이대로 재판이 끝날 수도 있는데 1심과 항소심 모두 검찰이 완패한 것으로 윤석열 검찰의 "유전무죄 무전유죄"의 대표적인 판례로 기록될 것 같습니다

이재용 삼성회장의 불법경영권승계재판은 우리나라 사법정의와 법치주의가 일반인들에게만 통하는 것으로 재벌오너일가와 권력실세들에게는 치외법권이 존재한다는 사실을 대표적으로 보여준 판례가 될 것 같습니다

이로써 우리나라 자본시장은 MSCI선진지수와 FTSE선진지수에 들어가는데 더 많은 시간이 필요하다는 사실을 잘 보여주고 있습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 동해 대왕고래 테마주 액트지오 추가 51억 배럴 유망광구 발견 소식에 동반 강세 (4) | 2025.02.03 |

|---|---|

| 오픈AI 카카오 AI 동맹 AI서비스 ‘카나나’ ‘모델 오케스트레이션’ 전략 BtoC 시장 진출 (2) | 2025.02.03 |

| 이재용 삼성그룹 회장 불법경영권승계 항소심 선고 초읽기 (2) | 2025.02.03 |

| 희토류 관련주 미국 추가 관세 부과에 중국 희토류 수출 규제 가능성 (0) | 2025.02.03 |

| NAVER 중국 AI스타트업 '딥시크' 쇼크 반사이익 기대감 (5) | 2025.02.02 |