링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 컨텐츠 제작에 큰 힘이 됩니다

안녕하세요

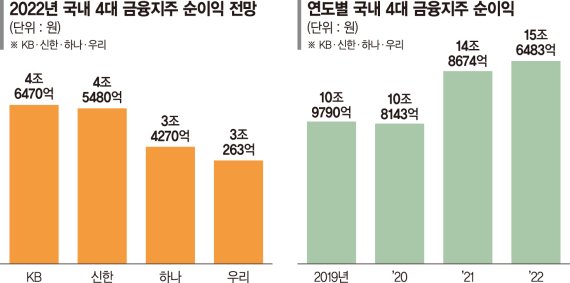

KB금융그룹이 지난해 역대 최대 규모인 5조782억원의 순이익을 올리면서 사상 처음으로 순이익 5조원 시대를 열게 됐는데 KB국민은행 뿐 아니라 증권·카드·보험 등 비은행 계열사들의 순익이 늘면서 그룹 실적을 견인했습니다

KB금융은 5일 '2024 경영실적 발표'를 통해 지난해 5조782억원의 당기순이익을 기록했다고 공개했는데 전년 실적(4조5950억원) 대비 10.5% 증가한 것으로 지난 2021년 처음으로 '4조 클럽'을 달성한 지 3년 만에 '5조 클럽'에 가입한 것입니다

지난해 순이자이익은 12조8267억원으로 전년 대비 5.3% 증가했는데 그룹의 순이자마진(NIM)은 2.03%로 전년(2.08%) 대비 0.05%p 하락했지만 금리인하 기대감 속 은행의 가계·기업대출 수요가 확대되고 카드, 보험사 등의 이자이익이 확대된 영향입니다.

순수수료이익은 3조8496억원으로 1년 전(3조6735억원)보다 4.8% 늘었는데 신용카드 수수료 수익이 전년 대비 약 997억원 증가하고, IB부문의 증권업 수입 수수료가 확대되는 등 비은행 계열사들의 수수료 이익이 개선된 데에 따른 것입니다

4분기 당기순이익은 6829억원으로 희망퇴직 비용 증가, 환율 상승 및 주가 하락에 따른 증권·파생·외환 관련 손익 감소, 보험실적 축소 등의 영향으로 3분기 대비 57.7% 감소했습니다.

비은행 계열사들의 순익은 큰 폭 상승했는데 KB증권의 당기순이익은 5857억원으로 전년(3896억원) 대비 50.3%(1961억원) 뛰었고 WM(자산관리) 성장에 따른 채권 등 금융상품과 기관 주식 브로커리지(위탁매매) 등 판매 수익이 증가한 덕분입니다.

KB손해보험은 전년 대비 17.7%(1262억원) 증가한 8395억원의 실적을 올렸는데 KB국민카드의 순이익도 4027억원으로 전년 대비 14.7%(516억원) 증가했고, KB라이프생명의 순이익도 2694억원으로 전년 대비 15.1%(353억원) 늘었습니다.

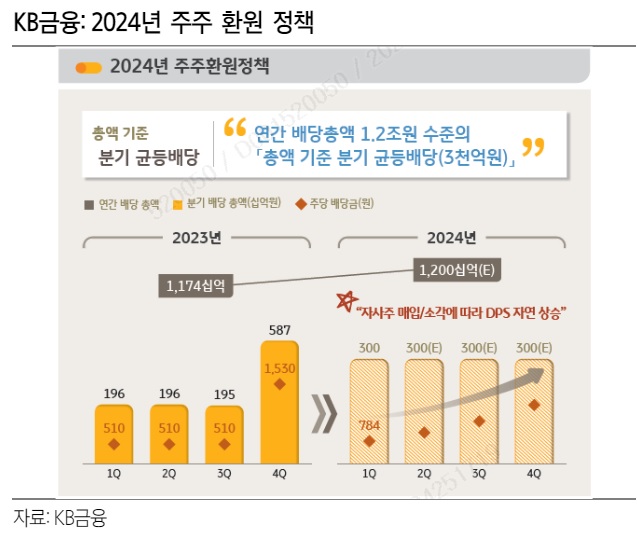

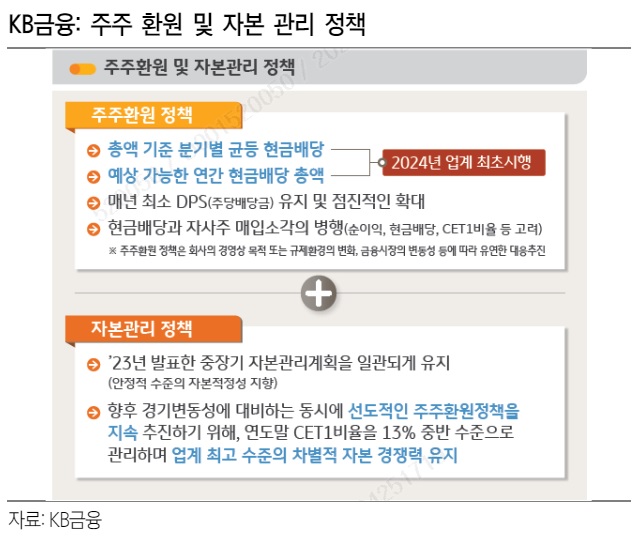

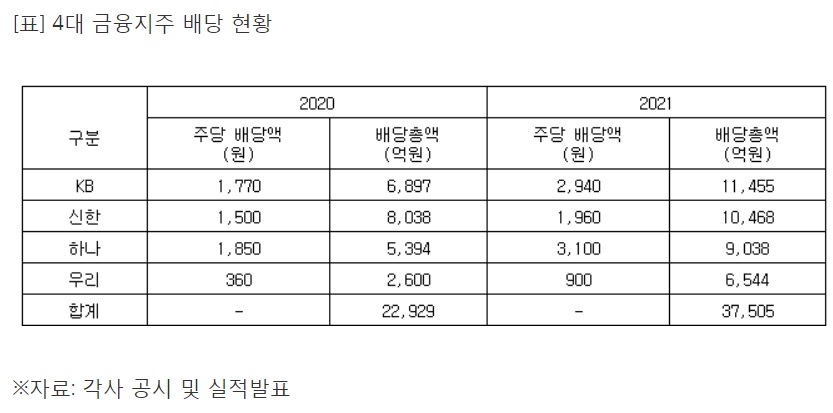

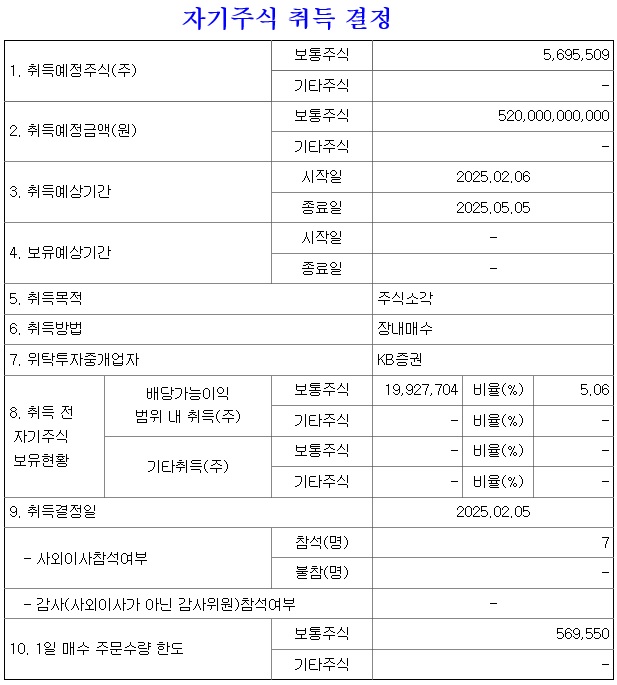

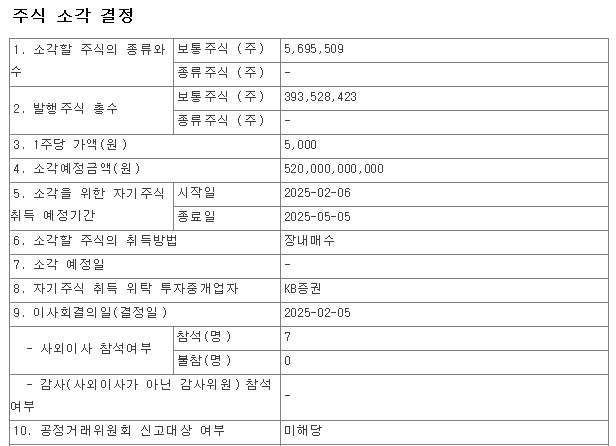

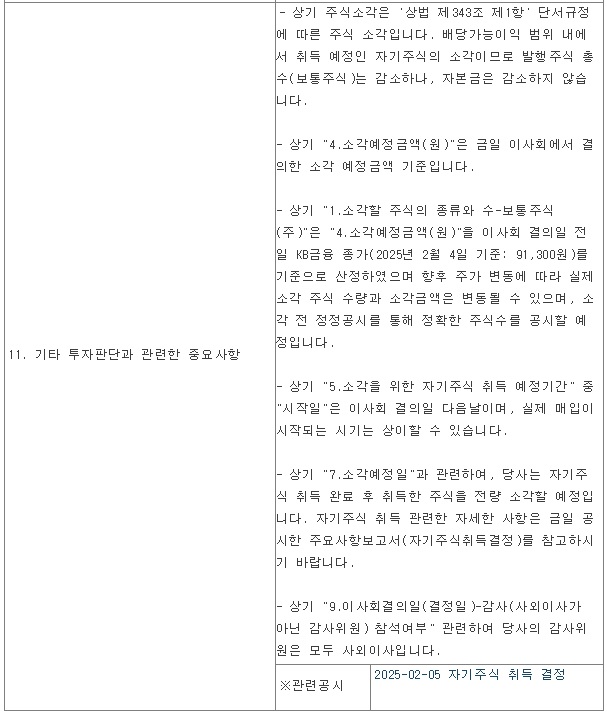

KB금융은 역대급 실적에 힘입어 5200억원 규모의 자사주 매입·소각을 포함해 총 1조7600억원의 주주환원에 나선다는 계획입니다

보통주자본비율(CET1)에 주주환원을 연계한 '밸류업 프레임워크'에 따라 지난해 말 CET1 비율 13.51% 중 13.5%를 초과하는 자본 약 1조7600억원을 올해 연간 현금배당 총액과 자사주 매입·소각 재원으로 활용한다는 방침인데 이를 위해 이사회는 이날 5200억원 규모의 자사주 매입·소각을 결의했고 하반기 CET1비율 13.5%를 초과하는 자본도 추가 주주환원 재원으로 활용할 계획입니다.

지난해 4분기 현금배당은 주당 804원으로, 분기별 지급된 배당금을 합한 연간 총 배당금은 주당 3174원입니다

KB금융이 놀라운 실적을 달성한 것은 맞지만 지난 해 4분기 윤석열 불법계엄령의 충격을 피할 수 없었는데 올 해 1월까지도 충격이 이어지고 있어 리스크 관리에 더 신중한 모습입니다

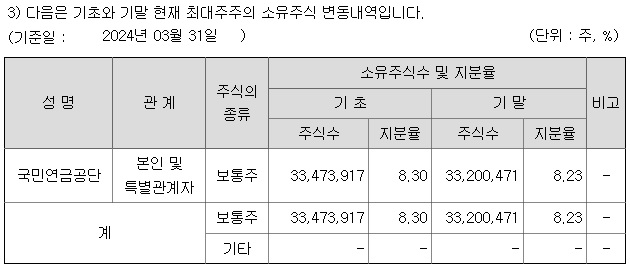

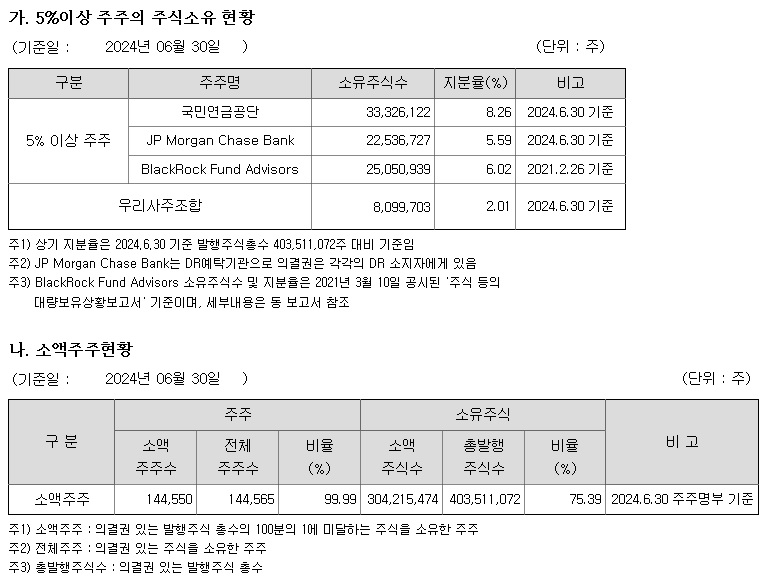

KB금융은 국민연금이 최대주주로 2대주주와 3대주주 모두 외국인 투자자들인 JP모건체이스와 블랙록이라 배당을 많이 주던 자사주 취득과 소각을 늘리지 않으면 주주들의 불만이 커질 수 밖에 없습니다

부동산 시장이 불안하게 움직이고 자금여력이 부족한 재벌대기업의 위기가 올 해 본격화 될 수 있어 여깅 대비할 필요가 있어 보입니다

트럼프 영향으로 미국 자본시장도 금리인하를 멈춘 상태라 한국은행도 금리인하를 마음놓고 할 수 없는 상황이라 지금같은 상황이 한 동안 유지된다면 금융사들의 수익도 안정적으로 유지될 수 있어 보입니다

하지만 트럼프의 관세정책은 우리나라기업들의 수출의 발목을 잡는 요인으로 작용할 수 있어 한계에 내몰리는 재벌대기업이 나올 수 있어 주의가 필요해 보입니다

지난 해 실적기준 KB금융의 적정주가는 13만원으로 평가되고 있어 지금의 주가상승은 한동안 이어질 가능성이 커 보입니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 피앤에스미케닉스 해외시장 개척 활발 실적 개선 기대감 (2) | 2025.02.06 |

|---|---|

| 산업통상자원부 중국 생성형 인공지능(AI) 딥시크 이용 한시적 차단 민간기업도 동참 추세 (12) | 2025.02.06 |

| 이데일리 오전 10시 마켓나우 2부 김태훈 출연방송 AI챗봇관련주, 국산무기수출 관련주, 우주개발관련주 (2) | 2025.02.05 |

| 전기차 관련주 한국판 인플레이션감축법IRA 추진 수혜 기대감 (4) | 2025.02.05 |

| 카페24 유튜브 광고 AI쇼핑 시장 성장 수혜주 (4) | 2025.02.05 |