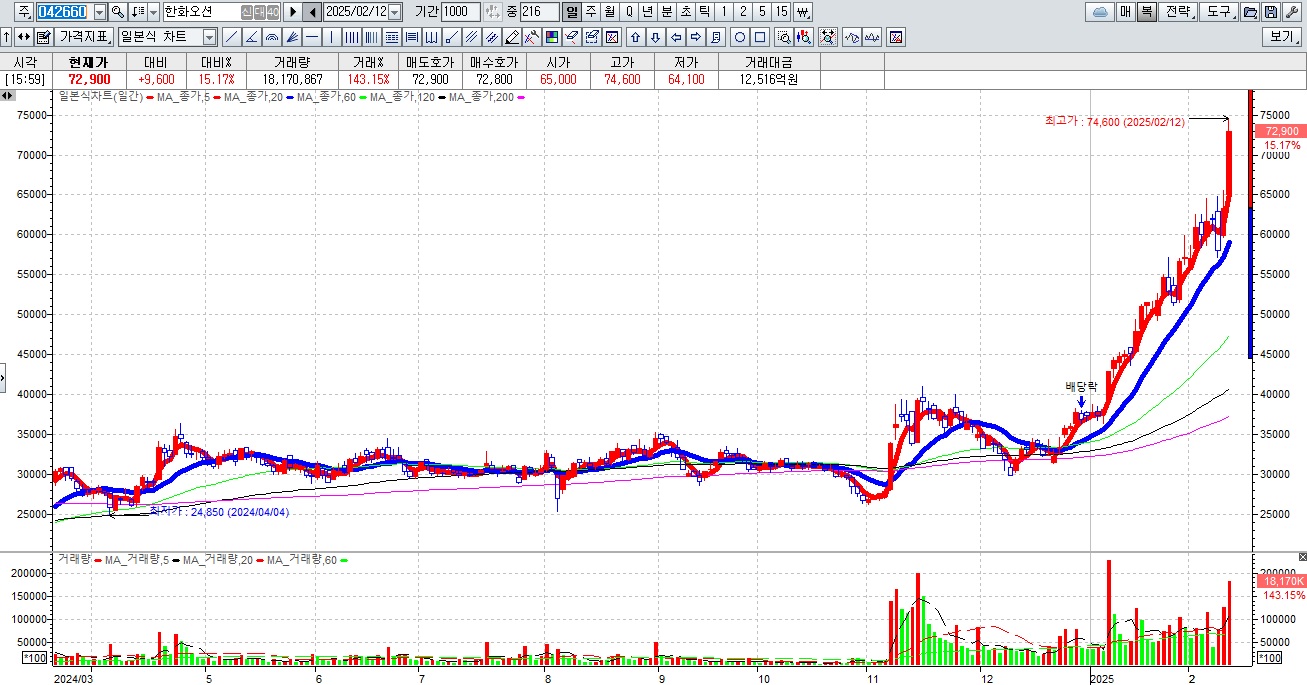

안녕하세요

트럼프 2기 정부가 들어서면서 러우전쟁에 대해 미국이 러시아와 손을 잡는 기현상이 벌어지면서 유럽이 화들짝 놀라고 있습니다

유엔에서 러시아를 침략자로 규정한 제재안에 미국이 북한과 함께 반대편에 서면서 유럽은 독자안보의 필요성을 각성하는 모습입니다

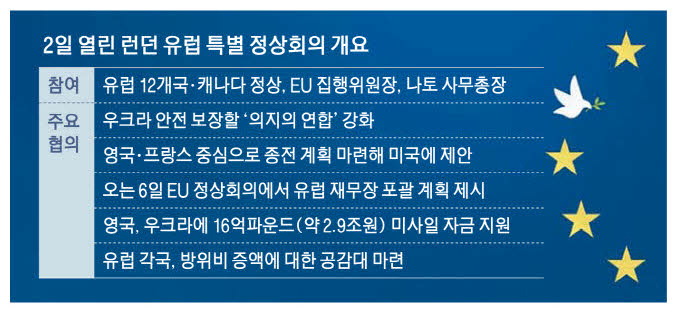

유럽연합(EU)은 4일(현지시간) 회원국의 방위비 증액을 촉진하기 위해 최소 8000억 유로(약 1229조원)에 달하는 자금 동원 계획을 내놨는데 이번 구상은 도널드 트럼프 미 행정부가 나토를 통해 유럽에 제공했던 ‘안보 우산’이 약화할 수 있다는 우려가 반영된 것입니다

우르줄라 폰데어라이엔 EU 집행위원장은 벨기에 브뤼셀에서 일명 ‘유럽 재무장 계획’(REARM Europe Plan)을 27개 회원국 정상에게 제안했습니다.

재정준칙에 따라 회원국은 재정적자와 국가부채를 각각 GDP의 3% 이하, 60% 이하로 유지해야 하며 초과 시 EU 차원의 제재가 부과될 수 있지만 국방 부문에 대해선 이를 면해준다는 의미입니다

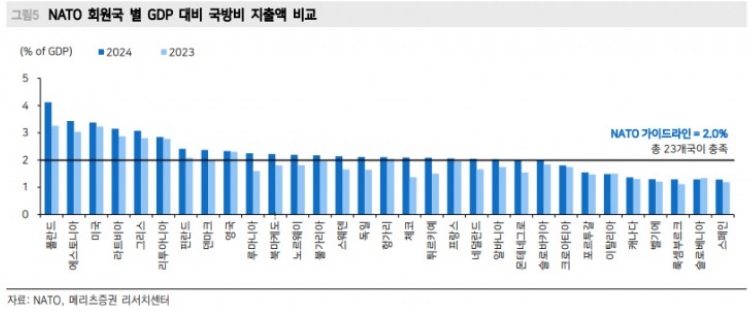

EU에 따르면 전체 27개 회원국 중 북대서양조약기구(NATO·나토)에 속한 23개국의 국방비 평균은 GDP 1.99% 수준으로 1.5% 포인트 증액되면 산술적으로 평균 약 3.5%까지 높아지게 됩니다

집행위는 EU 예산 여유분 1500억 유로(약 230조원)를 담보로 회원국들에 방공체계·미사일·드론 등 각종 무기 공동조달을 위한 저금리 대출금을 지원하겠다고 설명했습니다

EU는 공동예산을 담보로 하는 만큼 ‘유럽산 우선’을 명시할 것으로 이 자금으로 구매하는 무기는 EU 내 방위산업을 육성하고 그들에게 예측 가능성을 제공하는 것이 목표이기 때문에 K방산 무기 구매에 사용될 수는 없습니다

문제는 EU 내 방산기업의 양산능력을 확충하는데 최소 1년 정도의 시간이 걸리기 때문에 EU 공동예산으로 발주하는 무기구매는 2년 후에나 무기를 받아 볼 수 있어 K방산에 발주했을 때보다 1년 이상 늦어지게 됩니다

러시아와 국경이 가까운 동유럽 국가들은 당장 러시아의 침략으로 우크라이나가 영토를 빼앗기고 자원을 약탈당하는 것을 본 이상 당장 군사력 강화가 필요한 상황입니다

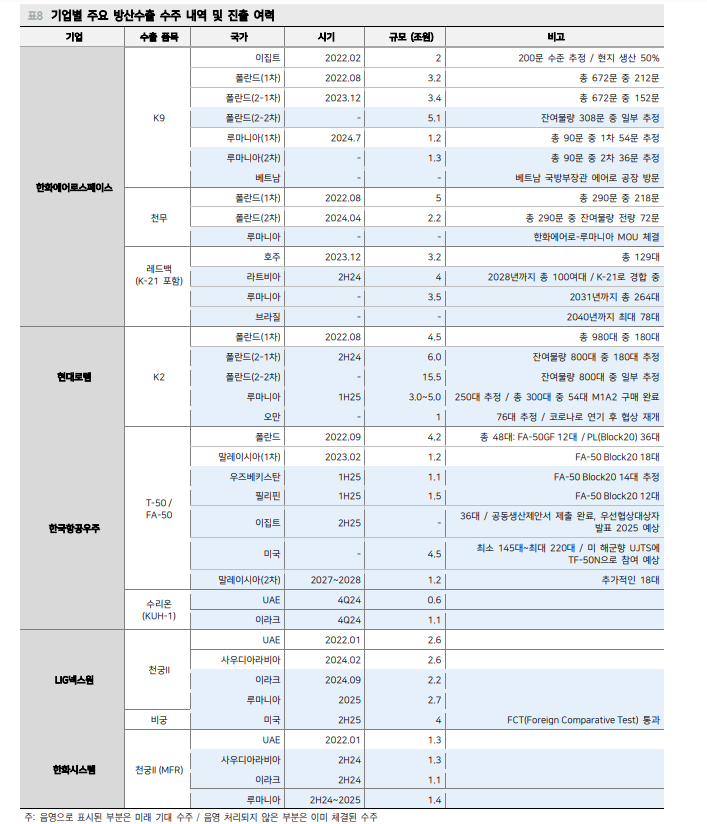

폴란드는 K방산의 유럽허브로 EU의 공동자금의 수혜를 입을 수 있을 것으로 보이는데 폴란드는 현대로템의 K2 흑표전차를 SKD와 CKD 형식으로 현지에서 완성품으로 양산하기 때문에 수혜 가능성이 높습니다

이외에도 한일단조의 155mm 포탄의 경우 러우전쟁 기간 비축분을 금새 소비하여 비축량을 늘려야 한다는 인식이 있는데 우크라이나가 미군에게 지원받은 155mm 포탄이 결국 미국에게 우크라이나 광물자원을 넘겨준 이유가 되었다는 사실은 시사하는 바가 커 보입니다

결국 유럽 각국이 우크라이나의 상황을 지켜보며 독자안보의 필요성을 인식하고 있고 동유럽의 경우 옛 소련의 침략을 당해본 역사를 갖고 있어 친러시아 정책을 보여주면서도 독자적인 군비확충에 공을 들이는 모습입니다

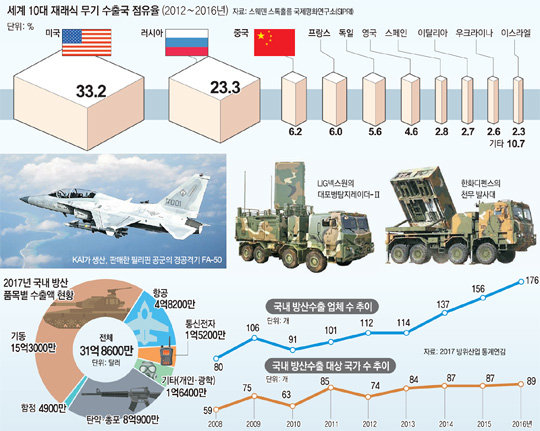

K방산에게는 기회가 온 것으로 유럽이라는 큰 시장이 열린 의미가 있습니다

투자에 참고하세요

방산주

한화에어로스페이스

한화시스템

한화오션

HD현대중공업

풍산

LIG넥스원

현대로템

한국항공우주산업KAI

빅텍

휴니드

스페코

퍼스텍

한일단조

SNT다이내믹스

코츠테크놀로지

이엠코리아

평화산업

'주식시장이야기' 카테고리의 다른 글

| 금양 2차전지 사업 희망고문 머니게임 주주돈으로 흥청망청 관리종목 지정 코스피 200 퇴출 (4) | 2025.03.05 |

|---|---|

| 우크라이나 재건주 트럼프 군사원조 중단 젤렌스키 사과 러우전쟁 휴전 기대 (2) | 2025.03.05 |

| 와이지엔터테인먼트 베이비몬스터 데뷔 후 첫 월드투어 블랙핑크 완전체 컴백 기대감 (6) | 2025.03.04 |

| 유통업체 홈플러스 선제적 구조조정 차원 회생절차 신청 MBK파트너스 인수실패사례 (4) | 2025.03.04 |

| 한일단조 155mm 포탄 수출 추진 소식에 급등세 (3) | 2025.03.04 |