https://youtu.be/C4fRpqbZ7lg?si=BZXZ6x7xJclW0CNk

링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 컨텐츠 제작에 큰 힘이 됩니다

안녕하세요

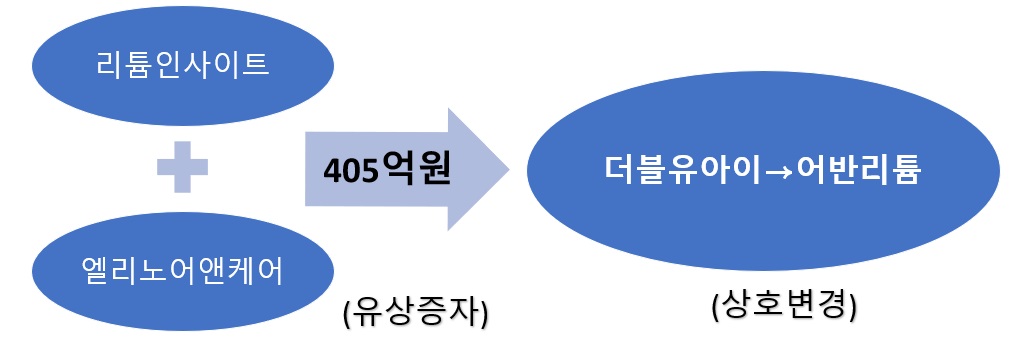

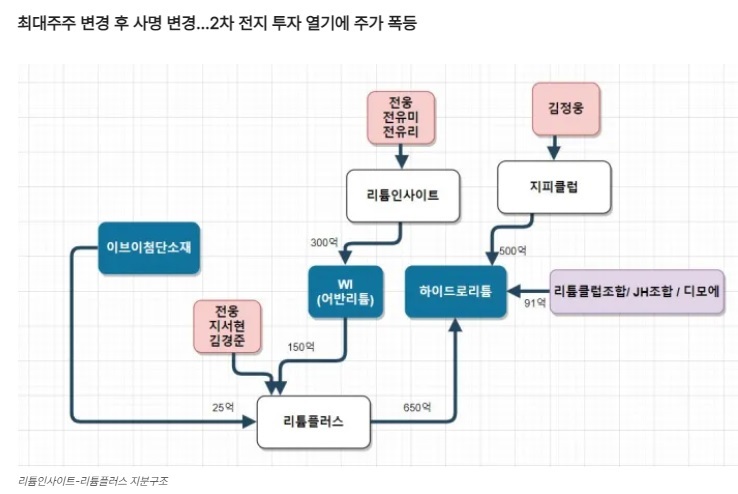

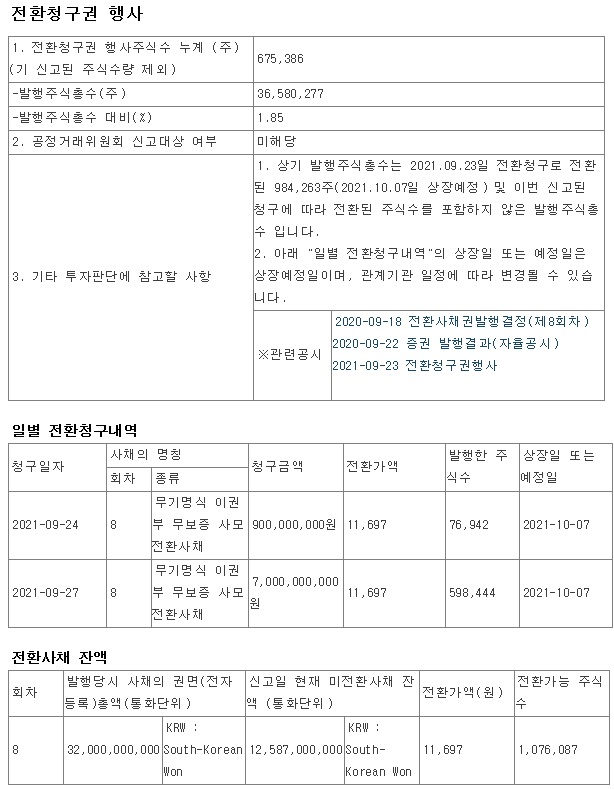

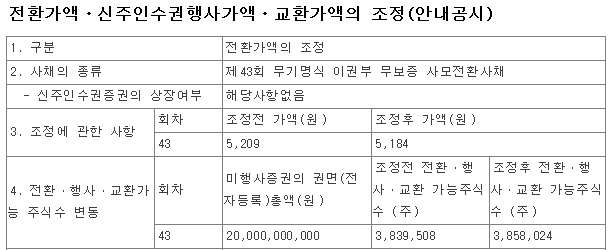

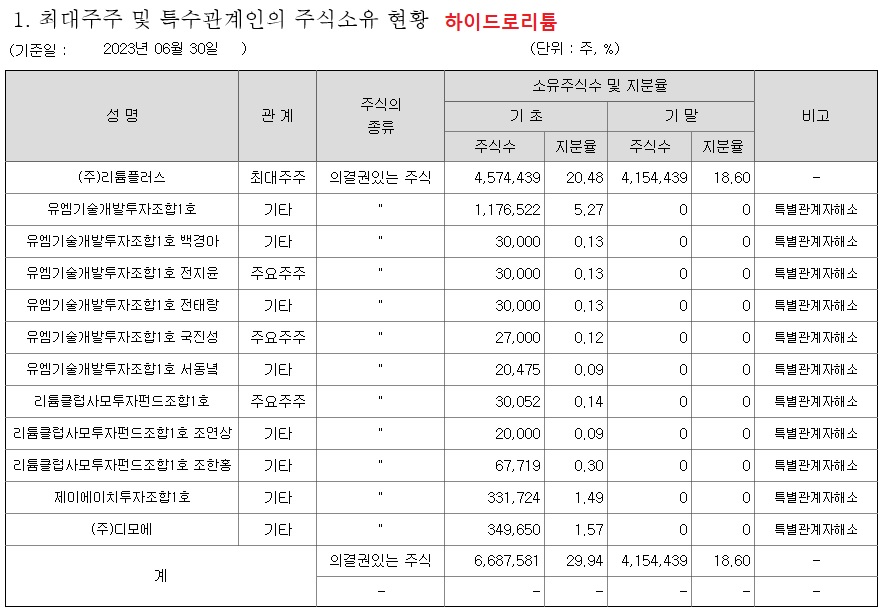

하이드로리튬과 리튬포어스가 기존 발행한 전환사채들의 주식전환을 완료하고 시장에서 대부분 매물화되면서 주가가 큰 폭의 하락세를 나타냈습니다

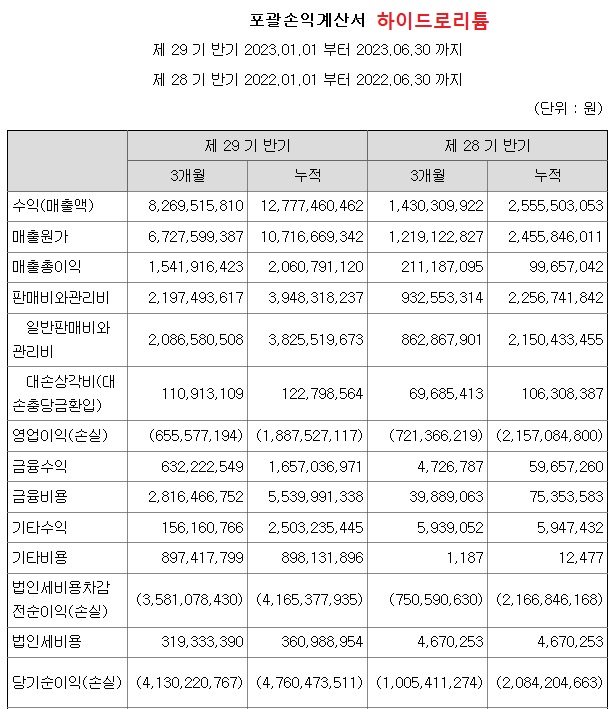

두 회사 모두 여전히 영업손실을 내고 있고 리튬관련 사업으로 수익을 거의 내지 못하고 있는 상태로 리튬사업을 하겠다는 신호만 시장에 계속 내보내고 있습니다

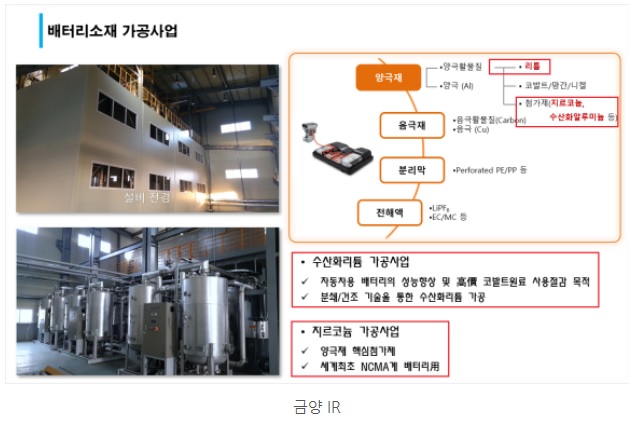

하이드로리튬의 모회사인 리튬플러스는 현재 충남 금산 추부공장에서 생산, 판매하고 있는 배터리급 초고순도 수산화리튬이 산업통상자원부의 신제품(NEP) 인증 예정 대상에 포함됐다고 16일 밝혔습니다.

산업통상자원부 국가기술표준원은 지난 13일 2023년 제3회 신제품 인증 예정제품을 공고했는데 리튬플러스의 수산화리튬은 화학·생명 분야에서 유일한 인증 예정 신제품으로 이름을 올렸습니다.

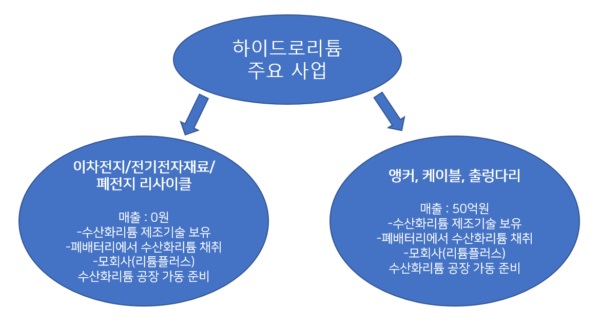

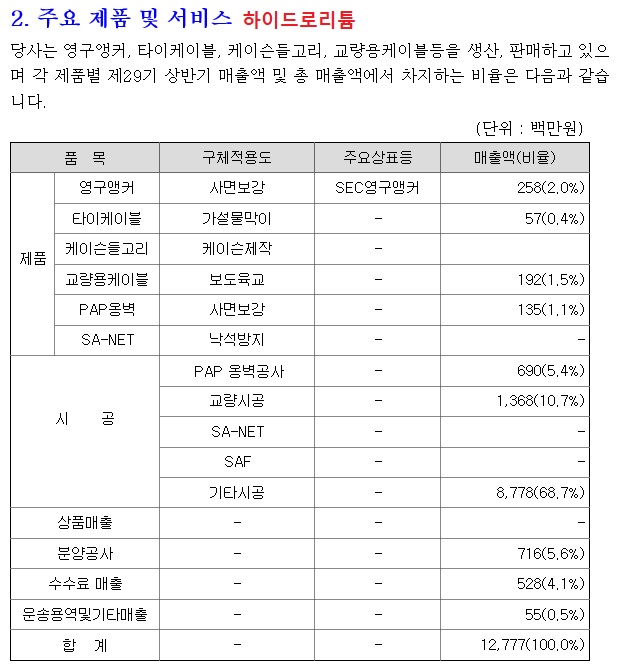

그런데 아직 하이드로리튬과 리튬포어스는 관련 리튬생산에 이름을 못 올리고 있는데 리튬플러스의 최대주주에게 인수되기 전의 사업으로 매출을 내고 있을 뿐 영업손실을 계속되고 있는 상황입니다

현재 하이드로리튬과 리튬포어스는 관련 인증이나 특허 등의 호재성 재료를 간간히 내놓고 있지만 실질적인 리튬양산을 통한 생산에는 나서지 못하고 있는 모습입니다

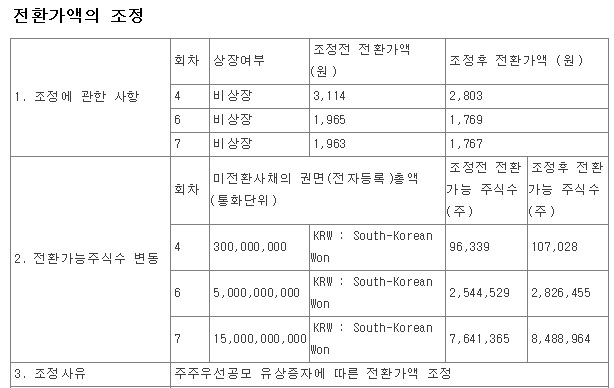

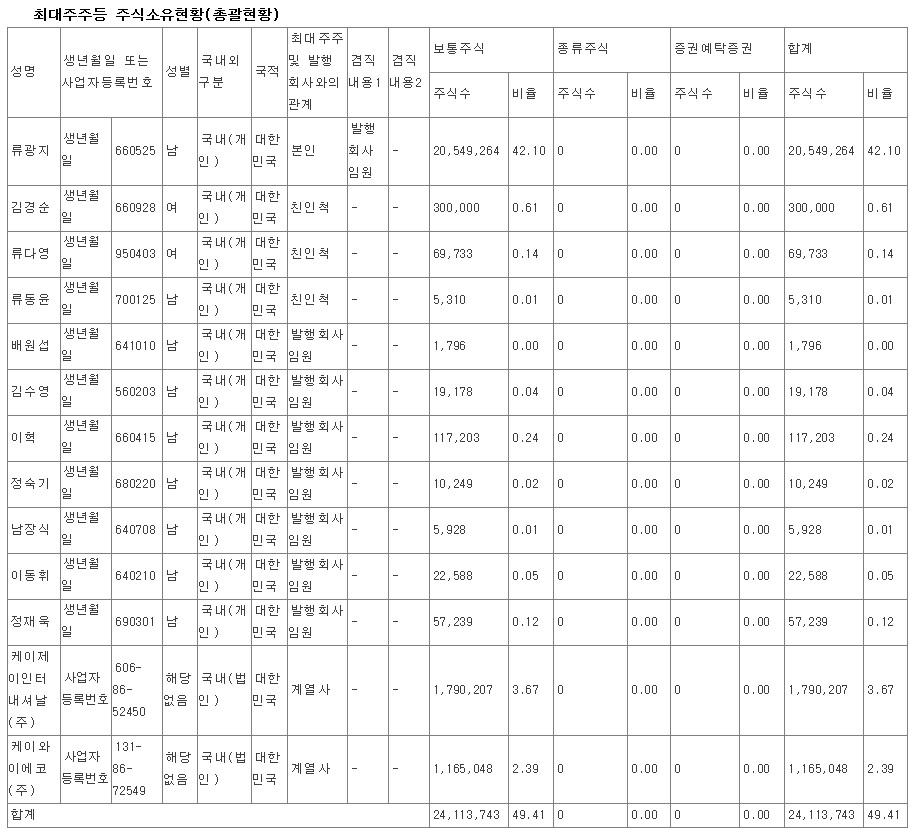

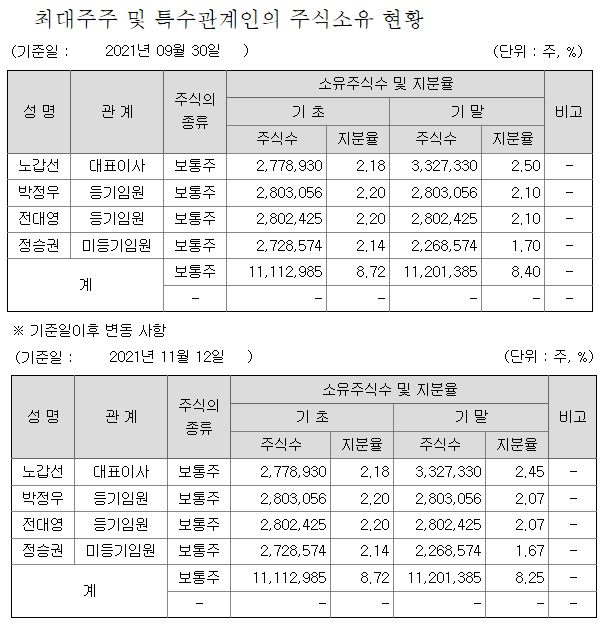

하지만 계속 적자를 내고 있어 신규 자금이 또 필요해 진 상황인데 이번에 호재성 재료를 내놓고 주가를 띄워 다시 전환사채를 발행하는 것이 아닌가 의구심이 들고 있는데 이번에 전환사채를 발행할 경우 두 회사 최대주주 지분이 모두 한자리수로 내려 앉을 가능성이 커 보입니다

전형적인 머니게임 양상을 나타내고 있는 것으로 내년 3월에 감사보고서 상 적정의견을 받을 수 있을 지 의문이 들고 있는데 리튬사업의 실체를 외부감사인에게 설명해야 하기 때문입니다

아마도 그전에 전환사채 발행이나 유상증자에 나서지 않을까 의심되는 주가 흐름입니다

투자에 주의하세요

'주식시장이야기' 카테고리의 다른 글

| 비츠로테크 지주회사로 전력기기 관련 계열사들의 실적호전에 안정적 성장세 테마주 바람에 빚투규제종목 (4) | 2023.10.17 |

|---|---|

| 스틱인베스트먼트 대경오앤티 경영권 매각 성공 (0) | 2023.10.17 |

| 미국증시 달러강세 3분기 기업실적 기대감에 반등 성공 (2) | 2023.10.17 |

| 삼일제약 '인공눈물' 히알루론산나트륨 점안제 급여 축소 수혜 '레바미피드' 치료제 대안 부각 (0) | 2023.10.16 |

| 제이아이테크 삼브롬화붕소 런칭 이스라엘 수입의존도 99.6% 브롬 공급망 불안에 묻지마 매수세 (0) | 2023.10.16 |