안녕하세요

SK바이오팜에 대해 하나투자증권을 비롯한 국내외 증권사들의 실적 디개마이 점점 커지고 있는 상황입니다

기존 바이오신약 개발사들이 용두사미식의 부잣집 잔칫집으로 신약발표를 마무리한 경우들이 많은데 희귀병 치료제라는 한계로 인해 개발비 회수에도 몇 년이 걸릴지 모를만큼 미미한 실적을 기록했기 때문입니다

박재경, 이준호 하나금융투자 연구원은 "SK바이오팜은 올해 매출액 2398억 원, 영업손실 796억 원을 기록할 전망"이라면서 "다만, Xcopri의 미국 매출액을 포함한 제품 매출액은 1867억 원으로 전망되며, 1200억 원 수준의 경상개발비를 제외한다면 올해부터 흑자로 돌아서기 시작한다"라고 분석했습니다.

하나금융투자는 "Xcopri는 연평균 30.8% 성장해 2031년 약 1조 원의 미국 매출액을 기록할 것으로 추정한다"며 "뇌전증 신약은 기존 치료제로 발작 조절이 충분하지 않은 환자를 대상으로 기존 약물에 신약이 추가·대체되는 방식으로 침투가 일어난다. 따라서 선형으로 매출액이 증가하는 추이를 보인다"라고 설명했고 이어 "Xcopri는 발작완전소실 비율이 높다는 장점을 바탕으로 순조롭게 점유율을 높이고 있으며 속도는 다른 뇌전증 블록버스터와 비교해도 뒤처지지 않는다"라고 평가했습니다.

SK바이오팜의 뇌전증치료신약은 블록버스터급 신약으로 평가한 것으로 특히 미국시장 진출로 진검승부를 벌이면서 실적호전에 대한 기대감이 크다고 보고 있는 것입니다

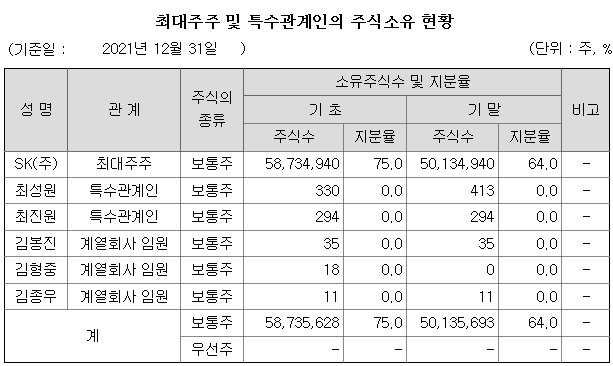

작년 실적 기준으로 50% 이상 저평가되어 있는 상황이라 주가는 반등세를 타고 있는데 최대주주 SK의 지분율이 64%에 달해 언제든지 최대주주가 원하면 주가를 끌어올릴 수 있는 상황입니다

3월 주총을 앞두고 끌어올려진 주가는 대부분 이후 처음 출발한 자리로 돌아가는데 주총에서 전해 주가가 많이 하락한 바이오 회사들은 연초부터 긍정적인 호재선 재료들을 내놓고 주총때까지 주가를 끌어올리는 경우가 다반사입니다

SK바이오팜도 그런 경우로 주총을 앞두고 땡기는 것으로 보이는데 주총이후에는 다시 처음 출발한 자리로 돌아갈 수 있어 조심해야 합니다

작년 실적 기준으로는 확실하게 저평가되어 있지만 최대주주 지분이 높은 곳은 최대주주가 주식을 팔아 먹을 때 실적이 제대로 주가에 반영되는 경우가 많습니다

SK바이오팜은 14% 정도 주식을 더 팔아먹을 수 있어 주의깊게 지켜봐야 할 종목인 것 같습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 여행주 항공주 코로나19 백신 3차 접종 완료자 해외입국자 자가격리 의무 해제 수혜 기대감 (0) | 2022.03.21 |

|---|---|

| 현대글로비스 현대차그룹 중고차 사업 진출 수혜 기대감 (0) | 2022.03.21 |

| 에스엠엔터테인먼트 경영권 분쟁 발생 정기주총 위임장 대결 (0) | 2022.03.20 |

| 1세대 바이오회사 '메디포스트' 사모펀드에 경영권 매각 (0) | 2022.03.20 |

| 시멘트주 러시아 우크라이나 침공 여파 유연탄 가격 급등에 시멘트대란 우려 가격 급등 수혜 기대감 (0) | 2022.03.20 |