안녕하세요

KCC그룹이 국내 3대 벽지업체로 꼽히는 '신한벽지'의 새 주인이 되는데 막판까지 일본 릭실그룹과 접전을 벌인 것으로 확인됐고 거래 완결성, 인수 후 시너지 등에서 매각 측으로부터 높은 평가를 받았습니다.

28일 투자은행(IB) 업계에 따르면 KCC그룹은 최근 신한벽지를 인수하기 위한 주식매매 계약을 체결했고 지난주 우선협상자로 선정된 데 이어 발 빠르게 양수도 계약까지 맺은 것으로 KCC그룹에서 (주)KCC와 KCC글라스가 인수 주체로 나설 예정입니다.

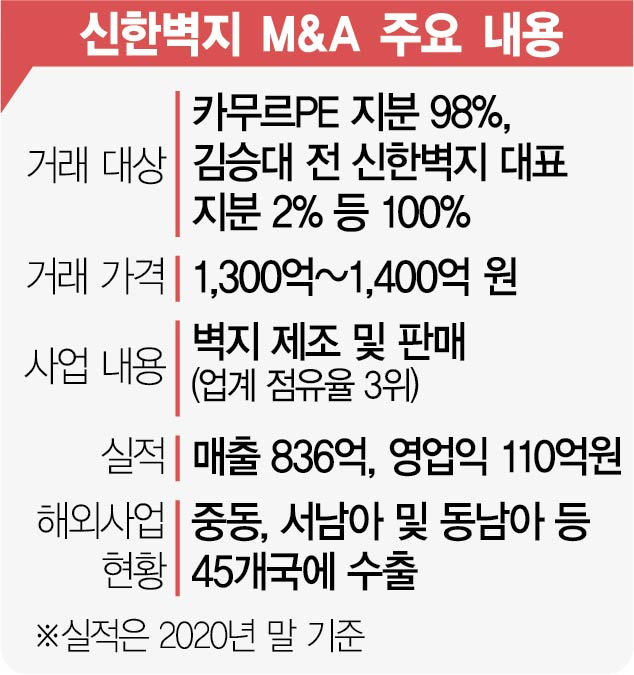

이번 거래 대상은 카무르PE가 보유한 신한벽지 지분 98%와 김승대 전 신한벽지 대표 지분 2%로 거래 가격은 1500억원 안팎인 것으로 전해집니다.

전년도 신한벽지의 상각전영업이익(EBITDA)이 135억원이었던 점을 고려하면 약 11배 수준의 멀티플이 적용된 셈인데 KB증권이 매각 실무를 맡았습니다.

신한벽지의 새로운 주인이 결정되기까진 제법 시일이 걸렸는데 지난달 중순 본입찰이 진행된 이후 한 달 넘는 시간이 소요됐는데 막판까지 일본 릭실그룹과 녹수(NOX), KCC 등 세 곳이 경합을 벌였기 때문입니다.

릭실그룹(Lixil Group Corporation)은 도쿄에 본사를 둔 일본 건축자재 및 주택 장비 제조 업체로 지난 1949년 설립돼 70년 넘는 전통을 자랑하며, 시가총액만 약 9800억엔(10조원)에 달하는데 릭실그룹은 자회사 아메리칸 스탠다드를 인수 주체로 검토한 것으로 알려져 있습니다.

녹수는 지난 1994년 설립된 럭셔리 타일 바닥재 제조사로 비상장사지만 전년도 매출액 2733억원, 영업이익 391억원을 거둔 알짜 회사입니다.

KCC는 거래 종결성, 인수 후 시너지 등에서 매각 측의 높은 평가를 받았는데 국내 대기업으로 자금력이 충분하고 인수 의지도 높아 거래를 빠르게 종결할 수 있는 상대였기 때문인데 인수 이후 뚜렷한 청사진을 지닌 것도 강점이었습니다.

KCC는 신한벽지를 인수해 인테리어 부문의 역량을 키우겠다는 입장이었는데 현재 한샘, LX하우시스 등과 해당 시장에서 경합 중이어서 경쟁력 강화가 절실한 상황입니다.

시장 관계자는 "국내 기업 간 거래에 비해 크로스보더 딜은 거래 종결까지 시일이 오래 걸려, 가격 차이가 크지 않다면 매각 측이 국내 기업을 선호하는 분위기"라며 "코로나19 이후 인테리어, 리모델링 시장이 전 세계적으로 뜨거워 신한벽지 역시 관심을 뜨겁게 받았던 것"이라고 말했습니다.

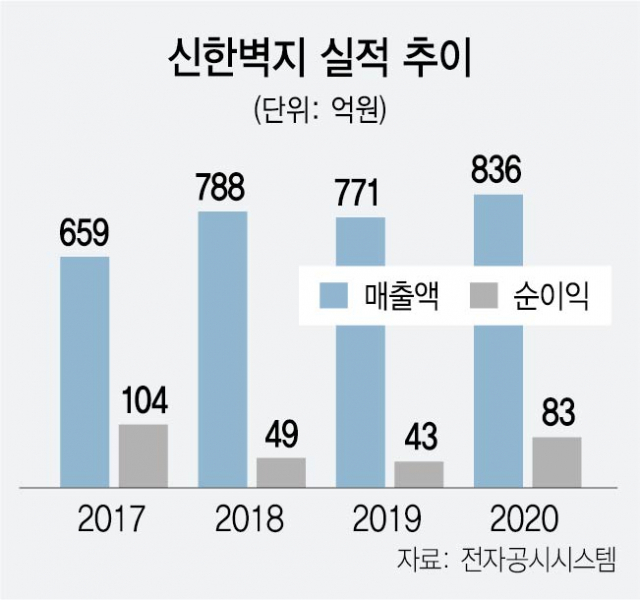

1996년 설립된 신한벽지는 실크벽지, 합지벽지, 방염벽지 등을 만드는데 중동, 아시아, 북미 등 전 세계 40여 개국에 벽지를 수출하고 있고 업계에서는 LX하우시스, 개나리 벽지와 함께 시판 시장의 '빅3'로 평가받고 있습니다.

KCC그룹이 신한벽지를 인수하는 것은 형제간에 계열분리 시 덩치들을 맞추기 위해 M&A를 적극적으로 시도하고 있기 때문입니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 컴투스홀딩스 자회사 컴투스 자체 메타버스 플랫폼 '컴투버스(Com2Verse)' 공개 급등세 (0) | 2021.12.28 |

|---|---|

| 이엔플러스 리튬이온 배터리와 동일한 수준의 에너지밀도를 가진 ‘그래핀 슈퍼커패시터(축전지)’ 개발 성공 (0) | 2021.12.28 |

| 2차전지 관련주 미국 전기차 업체 주가와 동조화 현상 (0) | 2021.12.28 |

| 원전관련주 정부의 원자력발전 연구개발(R&D) 투자 소식에 강세 (0) | 2021.12.28 |

| JYP Ent 걸그룹' 트와이스 내년 4월 일본 도쿄돔 2회 공연 확정 소식에 강세 (0) | 2021.12.28 |