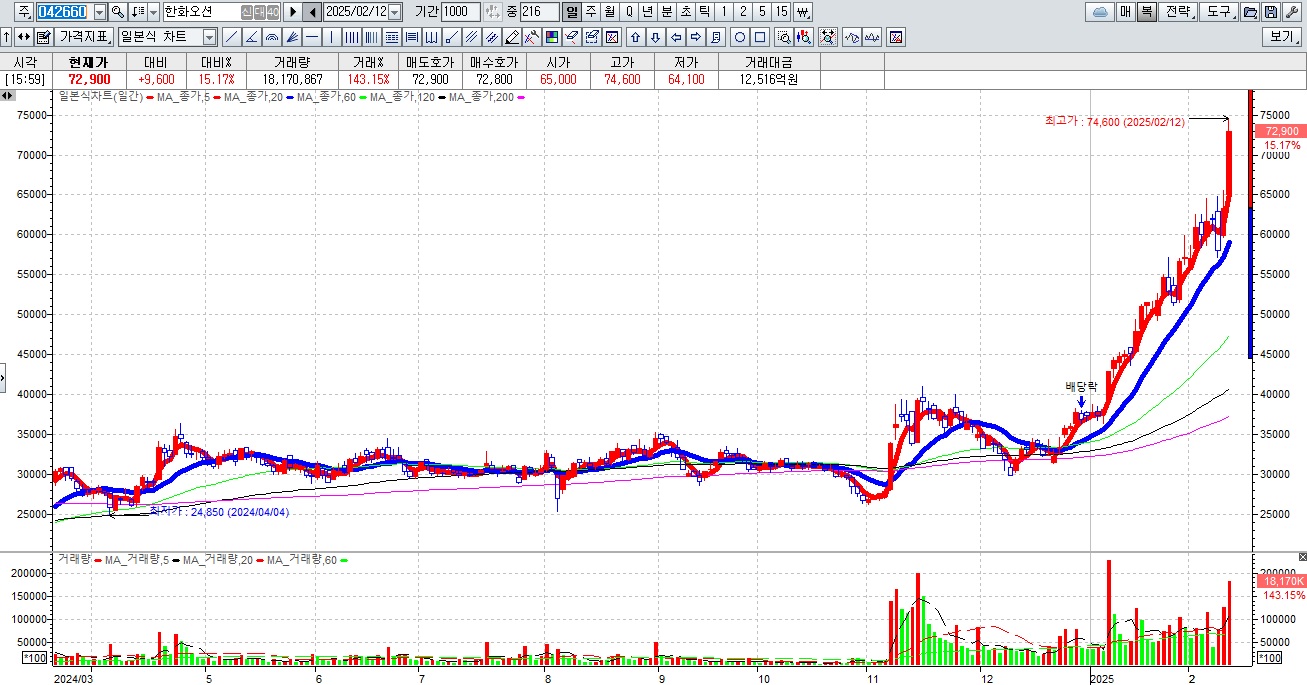

https://youtu.be/m3O25CwRv0M?si=QA0dlIt8MBICXhf4

안녕하세요

HD현대중공업과 한화오션은 미 해군 유지·보수·정비(MRO) 사업에 참여하여 새로운 먹거리를 준비하고 있었는데 미국 공화당 소속 마이크 리 상원의원과 존 커티스 상원의원이 최근 '해군 준비태세 보장법'과 '해안경비대 준비태세 보장법'을 발의하면서 미 해군의 신형 군함 건조사업에도 참여할 수 있는 길이 열려 더 큰 시장에서 수주전을 펼치게 되었습니다

해군 준비태세 보장법은 외국 조선소에서 해군 함정 건조를 금지하는 법을 개정해 예외를 두는 내용을 담았는데 해안경비대 준비태세 보장법은 같은 내용을 해안경비대에서 사용하는 선박에 적용하여 사실상 미해군과 미 해안경비대의 전투함을 해외의 동맹국 조선소에서 건조할 수 있는 길을 열어준 것입니다

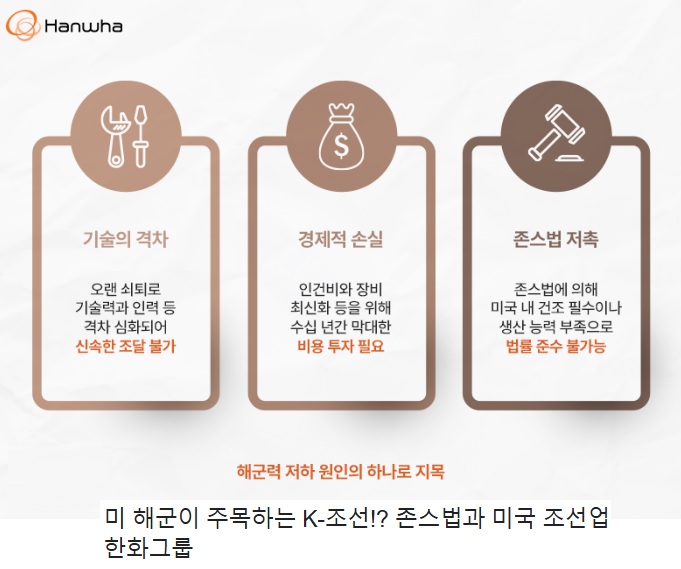

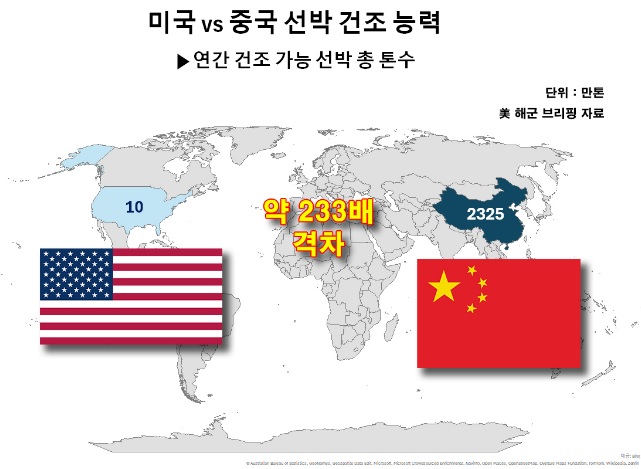

사실 미국 정부가 미국 국민들의 세금으로 해외에 일자리를 만들어주는 이런 법안을 만들게 된 것은 중국과의 해군련 경쟁에서 미 해군이 밀리고 있기 때문인데 우스갯소리로 중국정부가 중국 국영조선소를 도와주기 위해 군함 발주를 늘리다 보니 어느샌가 미 해군을 능가하는 해군함정을 보유하게 된 것으로 미 해군이 볼 때는 황당한 일이 벌어진 것입니다

실제 법안을 발의한 두 의원은 미 해군이 준비태세를 유지하려면 함정 355척이 필요하지만, 현재 291척만 운영하고 있다고 지적해 신형군함의 건조 필요성을 주장하고 있는데 미국 내 조선소들은 경쟁력이 없어 MRO 서비스 외에 신형군함을 건조하는데 경제성이 떨어지기 때문에 미국내에서 신형군함을 건조하다가는 중국 해군과의 군함 수 경쟁에서 영원히 뒤떨어질 수 밖에 없습니다

이번 미국의 '해군 준비태세 보장법'과 '해안경비대 준비태세 보장법'은 미 해군과 해안경비대의 군사력 강화를 보다 경제적으로 하기 위한 것으로 결국 우리나라 조선소인 HD현대중공업과 한화오션 그리고 HJ중공업 밖에는 대안이 없는 상황입니다

첨단 군함인 이지스함을 경제성 있게 만들어 낼 수 있는 조선소가 전 세계적으로 드물기 때문에 결국 우리나라 조선소들이 미 해군의 신형 군함 건조에 수혜를 입을 것으로 보입니다

다만 우리나라 조선사들이 신형 선박을 건조하는데 사용하는 후판의 약 30% 정도를 중국산을 사용하여 원가를 낮추고 있어 중국이 후판 수출을 규제할 경우 미 해군의 신형 군함 건조 비용이 올라갈 수 있습니다

그렇다한들 미국이 자체적으로 군함을 건조하는 것보다 싸고 빠른 납기를 가져갈 수 있어 결국 우리나라 조선사들이 수혜를 입을 것이고 이는 조선기자재주들에게도 호재가 될 수 있습니다

투자에 참고하세요

조선업 관련주

HD현대

HD한국조선해양

HD현대중공업

HD현대미포

삼성중공업

한화오션

HJ중공업

HD현대마린엔진

한화엔진

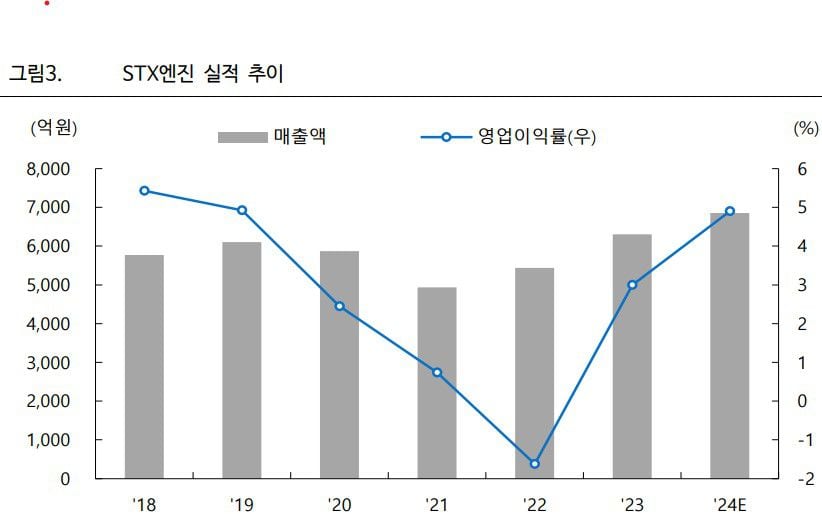

STX엔진

세진중공업

한국카본

하이록코리아

동성화인텍

오리엔탈정공

케이에스피

케이프

'주식시장이야기' 카테고리의 다른 글

| 우크라이나 전후복구관련주 트럼프 블라디미르 푸틴 러시아 대통령, 볼로디미르 젤렌스키 우크라이나 대통령과 잇따라 통화 종전 협상 개시 기대감 (0) | 2025.02.13 |

|---|---|

| 올릭스 미국 제약사 일라이릴리 9,100억원 규모 라이센스 아웃 성공 연속 상한가 행진 (3) | 2025.02.13 |

| 삼성전자 스타게이트AI동맹 참여 수혜 기대감 (2) | 2025.02.12 |

| 레이저옵텍 색소 질환 치료용 레이저 기기 ‘헬리오스 785’ 미국 FDA 시판 전 허가(510k) 확득 상한가 (4) | 2025.02.11 |

| 펄어비스 검은사막 중국 게임시장 진출 호실적 4분기 실적 어닝 서프라이즈 붉은사막 공개 지연 불확실성 지속 (0) | 2025.02.11 |