안녕하세요

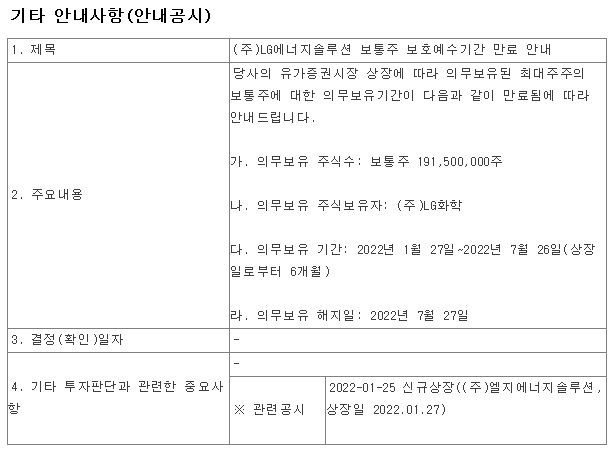

오는 27일 LG에너지솔루션의 최대주주 LG화학의 보호예수 물량 2억146만주가 해제되는데 약 77조원에 이르는 규모입니다.

6개월 의무보유 기간을 마친 물량은 최대주주인 LG화학이 보유한 물량 1억9150만주와 기관투자 보유 물량 996만주로 구성돼 있는데 다른 IPO대어들의 사례에서 LG화학은 경영권에 문제가 되지 않는 약 30% 지분은 블록딜을 통해 매각할 가능성이 있어주의할 필요가 있습니다

LG엔솔 상장 당시 국내외 기관은 총 2337만주를 받아갔고, 이 가운데, 42.6%에 해당하는 996만주가 6개월 의무보유 조건에 해당합니다.

LG엔솔의 현재 주가는 38만2000원 안팎으로 공모가(30만원)보다 높아 기관 투자자들은 차익실현을 위해 시장에 보유물량을 내다팔 가능성이 커 보입니다.

통상 대규모 보호예수 물량이 해제되면 주가에 압박요인으로 작용하는데 기존 주주들의 물량 출회 가능성이 대두되면 일반 투자자들의 매도를 자극시키기 때문입니다.

지난달 카카오페이의 2대 주주인 알리페이가 6개월 보호예수 의무기간이 끝나자 보유 중인 카카오페이 지분 중 500만주를 시장에 내다 팔았고 이 소식이 알려지자 카카오페이 주가는 순식간에 15% 넘게 폭락했고, 이후 지속적으로 주가가 하락해 현재 6만원 수준까지 떨어진 상태입니다.

앞서 LG엔솔은 보호예수 물량 해제가 될 때마다 주가가 크게 하락한 바 있는데 실제로 지난 4월 27일 보호예수 3개월 당시 187만주가 시장에 풀렸고, 9거래일 연속 주가가 하락하면서 총 8.12%가 빠졌습니다.

이런 가운데, 최근 LG엔솔의 공매도 거래대금 1위에 올랐는데 오는 27일 보호예수 물량이 해제되면 주가 하락이 전망되고, 공매도를 통해 수익을 낼 수 있다고 판단하고 있습니다.

LG에너지솔루션은 아직 공모가격보다 높은 상태라 기관투자자들이 보유하고 있는 물량은 보호예수가 해제되면 바로 매물화될 가능성이 커 보이고 그 전에라도 공매도를 통해 시장에 풀릴 가능성이 커 보입니다

LG에너지솔루션이 최근 들어 공매도 1위 종목에 올라선 것도 기관투자자들의 보호예수 물량과 최대주주인 LG화학의 블록딜 우려가 주가에 영향을 미치고 있는 모습입니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 검찰 우리은행과 신한은행 통해 이뤄진 2조원대 해외 송금 사건 수사 착수 (0) | 2022.07.26 |

|---|---|

| 이노시스 보통주 1주당 신주 4주 배정 무상증자 결정 (0) | 2022.07.25 |

| 대우조선해양 과거 이명박근혜 정부 시절 나랏돈 빼먹는 악몽이 되살아난다 (0) | 2022.07.25 |

| 나이벡 폐섬유증치료제 호주임상 1상 승인 (0) | 2022.07.25 |

| 일론 머스크 테슬라 최고경영자(CEO) ‘절친’ 세르게이 브린 구글 공동창업자 아내와 불륜 (0) | 2022.07.25 |