링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 콘텐츠 제작에 큰 힘이 됩니다

안녕하세요

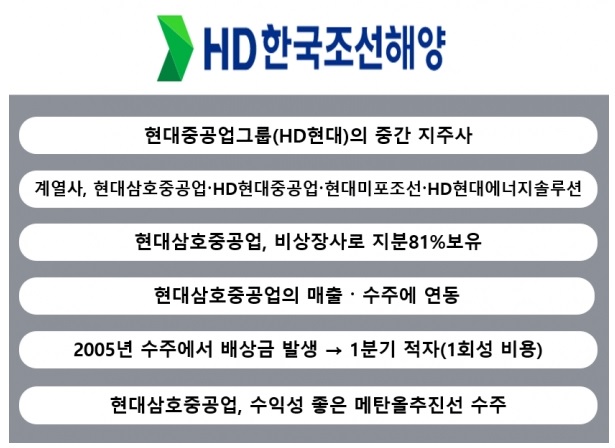

HD현대의 조선 중간 지주사인 HD한국조선해양은 총 3조1209억 원 규모의 해양설비 1기, 선박 8척을 수주했다고 3일 발표했습니다

HD한국조선해양은 최근 호주 우드사이드 에너지(Woodside Energy)사와 부유식 원유생산설비(FPU, Floating Production Unit) 1기, 해외 선사 3곳과 대형 LNG(액화천연가스)운반선 2척, 자동차운반선(PCTC) 4척, LPG운반선 2척에 대한 건조 계약을 체결했습니다.

이번에 수주한 FPU는 길이 94m, 너비 94m, 높이 57m에 총 중량 4만4000여 톤 규모로, 하루에 10만 배럴의 원유와 410만 세제곱미터(m³)의 천연가스를 생산할 수 있고 이 설비는 울산 HD현대중공업에서 제작해 2027년 상반기에 출항, 멕시코 동부 해상 180km 지점에 있는 트리온(Trion) 필드에 설치될 예정입니다.

HD한국조선해양은 부유 기능을 하는 하부설비(Hull)와 원유를 생산하는 상부설비(Topside)를 일괄도급방식으로 수주해 제작 납품합니다.

북아메리카 선주로부터 수주한 17만4000m³급 LNG운반선 2척은 전남 영암 현대삼호중공업에서 건조돼 2027년까지 차례로 선주사에 인도될 예정이고 또한, 이번에 수주한 자동차운반선은 길이 200m, 너비 38m, 높이 37.7m 규모로 총 7500대의 자동차를 운반할 수 있는데 LNG 이중연료추진 엔진이 탑재되며, 울산 현대미포조선에서 건조돼 2027년까지 차례로 중동 선주사에 인도됩니다.

유럽 선주로부터 수주한 4만m³급 LPG운반선 2척은 울산 현대미포조선에서 건조돼 2026년까지 차례대로 선주사에 인도될 예정입니다.

HD한국조선해양 관계자는 "가스선 등 친환경 선박에 대한 문의가 이어지고 있다"며 "풍부한 건조 경험과 우수한 기술력을 바탕으로 수익성 위주의 영업 전략을 이어 나갈 것"이라고 말했습니다.

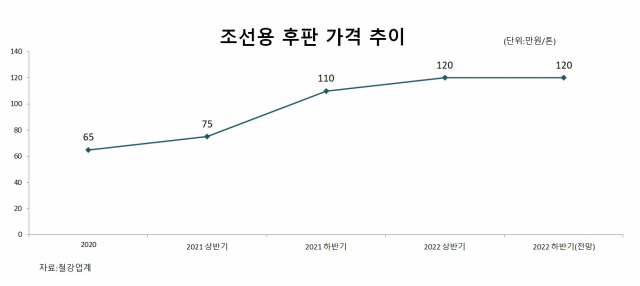

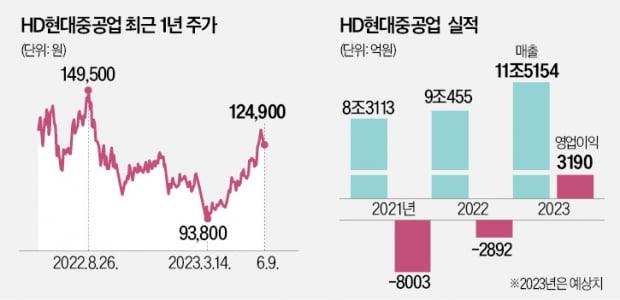

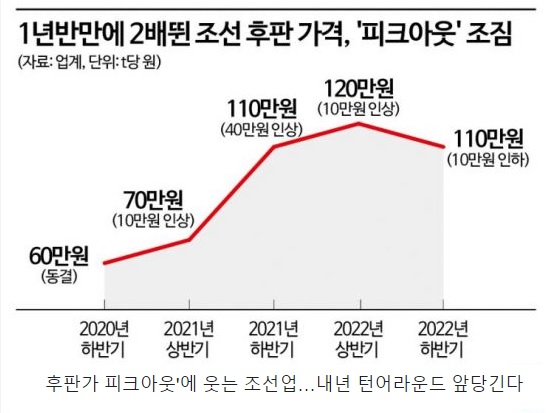

조선업 호황은 철광석 가격 하락에 따라 후판 가격 상승에 제한이 가면서 흑자 가능성을 높여주고 있습니다

HD한국조선해양 1분기 실적 기준 적정주가 12만원으로 평가되고 있어 실적반영이 거의 완료된 것으로 보입니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 라온시큐어 알짜배기 자회사 라온화이트햇 합병 최대주주 지배력 강화와 전환사채 조기상환권 대비 (0) | 2023.07.05 |

|---|---|

| 네오이뮨텍 일본 후쿠시마 방사능 오염수 해양폐기 관련 급성방사선증후군ARS 치료제 전임상 부각 (0) | 2023.07.05 |

| 대우부품 아진산업 전기차부품 사업 성장 수혜 동반 강세 (0) | 2023.07.04 |

| '애플비전프로' 생산목표 수정 높은 가격에 판매율 저조와 생산수율 우려 (0) | 2023.07.04 |

| 미국증시 독립기념일 휴장 앞두고 소폭 상승마감 경기침체 우려 확산세 (0) | 2023.07.04 |