안녕하세요

삼성전자가 퀄컴 구글과 함께 XR기기 개발에 나선다는 점이 부각되면서 삼성전자에 VR제품을 공급하고 있는 신화콘텍의 가치가 재평가되고 있습니다

노태문 MX사업부장 사장은 1일(현지시간) 미국 샌프란시스코에서 진행된 '갤럭시 언팩' 행사에서 "퀄컴, 구글과 협력해 차세대 XR 폼팩터를 개발해 모바일의 미래를 다시 한번 변화시킬 것"이라고 말해 메타버스 시장을 노리고 XR기기 개발에 나서고 있음을 공개한 것입니다

삼성전자가 개발하는 XR 폼팩터에는 퀄컴의 칩셋, 구글의 OS가 탑재될 것으로 전망기 때문에 대형 빅테크업체들의 참여로 시장성장에 대한 기대감을 갖게하고 있습니다.

과거 삼성전자는 오큘러스 VR과 협력해 2014년부터 스마트폰을 연결(도킹)해서 사용하는 방식인 VR 헤드셋 '기어 VR'을 출시한 바 있는데 보다 진보된 형태의 메타버스 세계를 경험할 수 있는 XR기기가 개발될 것으로 기대되고 있습니다.

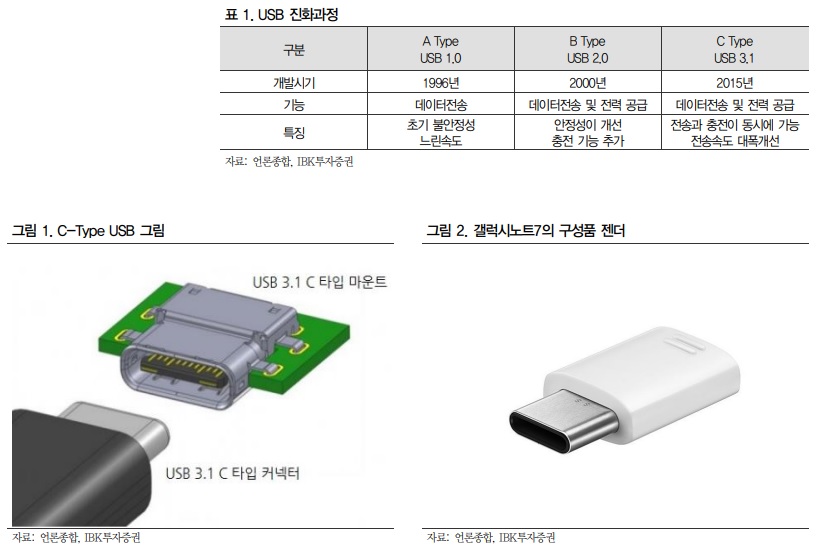

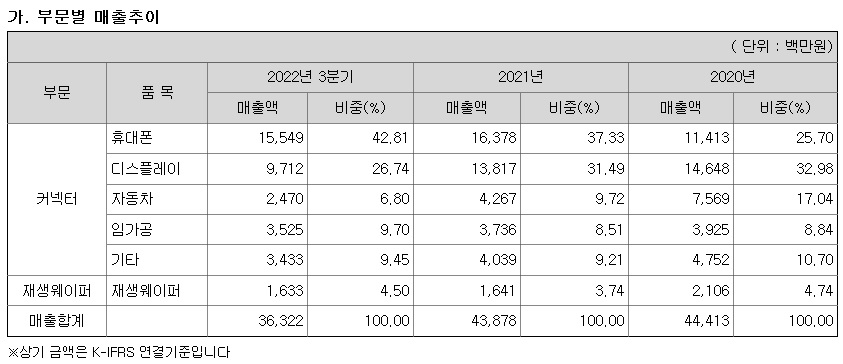

한편 신화콘텍의 주력 생산제품은 핸드폰 충전 케이블 끝에 단말기와 연결되는 컨넥터로 삼성전자, LG전자 등에 납품하고 있고 1초당 10GB의 데이터전송이 가능한 컨넥터도 개발하고 있어 향후 VR등의 고용량 콘텐츠 전송 등에 사용될 수 있습니다.

신화콘텍은 국내 USB 커넥터 1위 업체로 산업통상자원부 국가기술표준원이 전자제품 전원·데이터접속 커넥터 형상을 USB-C 타입으로 통합·호환해 산업경쟁력을 확보할 수 있도록 국가표준(KS)으로 제정한 것에 수혜를 입고 있습니다

신화콘텍은 선제적으로 USB-C 타입 커넥터 개발과 양산에 대응하고 있어 시장독과점 사업자로 수혜를 입고 있습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 코리아에셋투자증권 토큰 증권(증권형토큰, ST·Security Token) 발행 허용 상한가 (0) | 2023.02.02 |

|---|---|

| 이루다 실내 마스크의무해제 피부미용기기 수혜 기대감 (0) | 2023.02.02 |

| 아모레퍼시픽 2022년 4분기 실적발표 중국시장 회복 기대감 (0) | 2023.02.02 |

| 삼성전자 프리미엄 스마트폰 "갤럭시S23시리즈" 언팩 (0) | 2023.02.02 |

| 미국증시 연준 베이비스텝 금리인상과 제롬파월 연준의장 발언에 안도랠리 (2) | 2023.02.02 |