안녕하세요

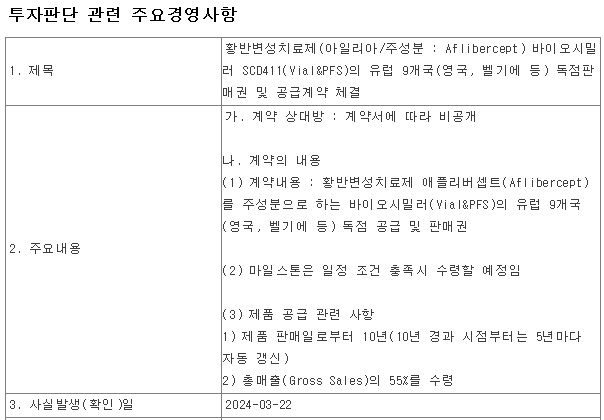

삼천당제약은 서유럽 9개 국가(영국, 벨기에, 네덜란드, 노르웨이, 포르투갈, 스웨덴, 그리스, 아일랜드, 핀란드)와 아일리아 바이오시밀러의 독점 공급 계약을 체결했습니다

이번 계약은 파트너사 총매출의 55%를 수령하는 조건으로, 유럽 시장에서 삼천당제약의 입지가 더욱 강화될 것으로 예상되는데 이로써 삼천당제약은 유럽 주요 시장인 영국, 독일, 스페인, 이탈리아에서의 판매 네트워크가 구성됐으며, 특히 유럽에서 가장 큰 시장인 영국 시장 진출을 위한 강력한 교두보를 마련했습니다

글로벌 아일리아 바이오시밀러 개발사들 중 직영 판매 체계를 갖춘 회사를 제외하고 유럽, 캐나다, 일본 등 주요 선진국들과 계약을 체결한 곳이 삼천당제약이 유일하다는 점에서 실적호전 기대감을 키우고 있습니다

이번 계약 포함 지금까지 삼천당제약의 글로벌 계약은 총 1400억원에 달하는 계약금 및 마일스톤을 확보, 예상 매출 규모는 6조를 초과하는 등 가파른 성장을 이어가고 있고 이를 통해 주요 선진국 시장에서 독보적 위치를 확립하고, 글로벌 헬스케어 분야에서의 영향력을 더욱 확대할 계획입니다.

삼천당제약이 글로벌 아일리아 바이오시밀러 시장에서 약 80%를 차지하고 있는 유럽시장과 북미시장에 입지를 다지면서 실적호전의 기대감을 키우고 있습니다

삼천당제약이 아일리아 바이오시밀러 유럽시장 진출은 확실한 실적을 만들어 줄 곳이라 뮫지마 매수세가 유입될 수 밖에 없는 뉴스인 것 같습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 딥노이드 1대1 무상증자 실시 신규 투자금 유입을 위한 미끼 (0) | 2024.03.26 |

|---|---|

| 덕산테코피아 경영권 승계 완성 2차전지 소재와 의약품 소재로 성장 날개 (0) | 2024.03.25 |

| 엘앤에프 SK온과 하이니켈 양극재 장기 공급계약 체결 (2) | 2024.03.25 |

| 4월 위기설 용산 대통령실과 금감원 적극 부인 위기의 진행형 폭탄만 커지고 있다 (0) | 2024.03.24 |

| 우수AMS 해외시장 공략 차량경량화와 전장화 수혜 기대감 (2) | 2024.03.24 |