안녕하세요

HD현대그룹주들이 대거 신고가 행진을 벌이고있는데 조선업황 호황으로 실적호전이 이어지고 있기 때문입니다

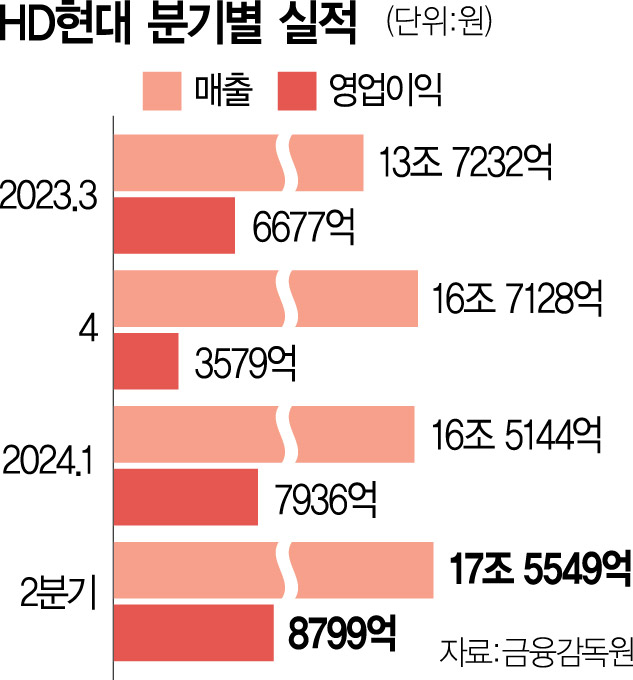

HD현대가 주력 사업인 조선업 시황 호조에 힘입어 분기 기준 역대 최대 매출을 기록했는데 2022년 이후 수주한 고부가가치 선박이 본격적으로 실적에 잡히면서 조선 부문의 영업이익은 5배 넘게 늘었습니다

HD현대의 실적호전은 주력사업인 조선업황이 호황을 보이면서 힘 입은 바 크고 전력 기기와 선박 애프터마켓(AM·유지보수), 디지털 솔루션 사업이 호조세를 보인 데 따른 것으로 이로써 HD현대는 올해 2분기 모든 사업 부문이 흑자를 기록했습니다.

사업별로는 조선·해양 부문을 담당하는 중간지주회사 HD한국조선해양이 6조 6155억 원의 매출과 3764억 원의 영업이익을 기록했는데 이는 각각 전년 동기 대비 21.3%, 428.7% 급증한 수치로 HD한국조선해양은 지난해 2분기 이후 5분기 연속 흑자를 기록하고 있습니다

HD한국조선해양은 선별 수주 전략을 본격화한 2022년 이후 계약한 고부가가치 선박이 매출에 본격적으로 반영되며 수익성이 크게 개선됐다고 설명했는데 회사에 따르면 이번 실적에 반영된 선박 중 HD현대중공업은 70%, HD현대미포 83%, HD현대삼호는 96%가 2022년 이후 수주한 물량입니다.

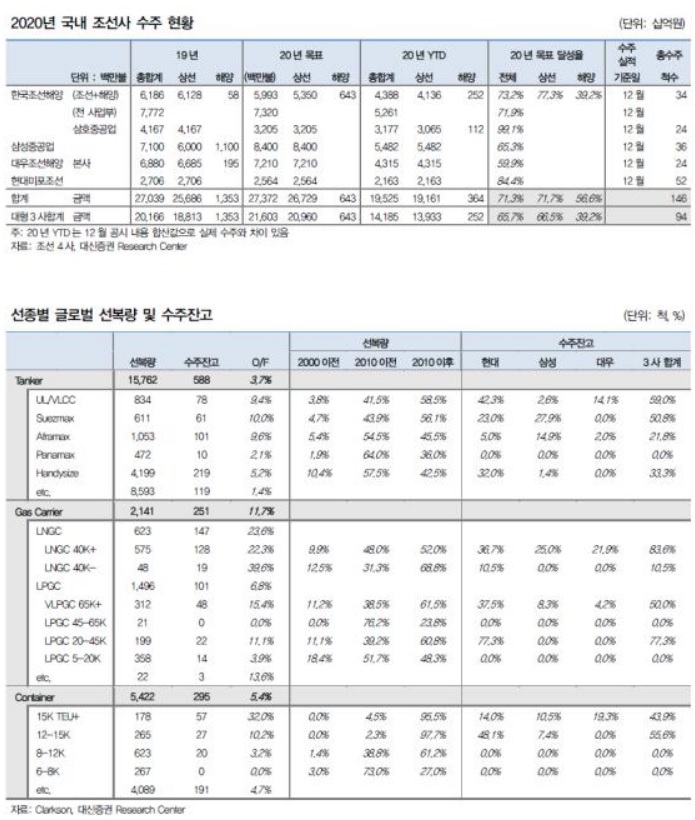

HD한국조선해양은 올 하반기에도 고부가가치 선박 위주의 선별 수주를 지속할 방침인데 이미 올해 수주 목표(135억 달러)를 초과 달성(144척, 162억 7000만 달러)했지만 수익성 개선을 위해 고부가가치 선박에 집중한다는 전략입니다.

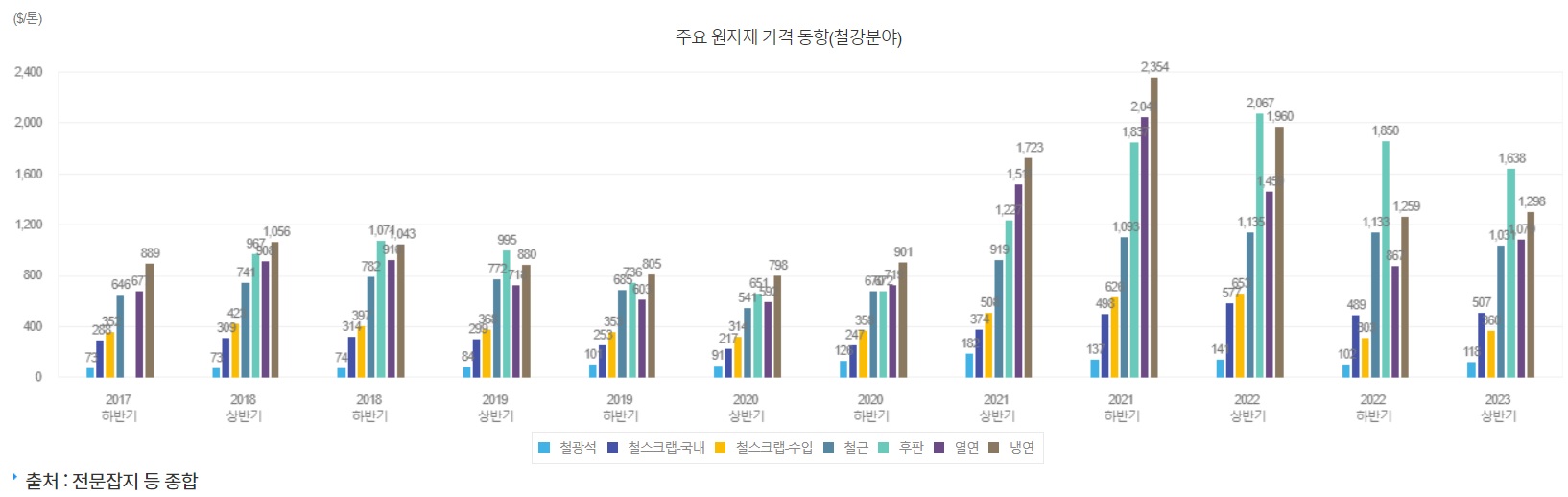

조선업황이 호황을 이루는 것은 원자재 가격이 안정세를 나타내고 주요 원자재인 후판 가격이 안정세를 나타내고 있어 실적호전이 이어지고 있기 때문입니다

여기다 원달러환율도 유라하게 움직여 환율효과를 누릴 수 있게 되는 데 이런 호황이 일반적으로 몇년은 간다는 측면에서 조선업종 자체가 올해와 내년 크게 성장을 이어갈 것으로 기대되고 있습니다

투자에 참고하세요

조선업 관련주

HD현대

HD한국조선해양

HD현대중공업

HD현대미포조선

삼성중공업

한화오션

HJ중공업

한화엔진

STX엔진

STX중공업

세진중공업

성광밴드

조선선재

케이에스피

오리엔탈정공

하이록코리아

케이프

태광

한국카본

동성화인텍

인화정공

'주식시장이야기' 카테고리의 다른 글

| 핑거스토리 최대주주 글로벌텍스프리 지분 투자 2회차 전환사채 만기전 취득 소각 결정 (0) | 2024.07.26 |

|---|---|

| 삼성바이오로직스 2분기 실적발표 어닝 서프라이즈 (0) | 2024.07.26 |

| 현대차 2분기 실적발표 어닝 서프라이즈 캐즘현상 실적둔화 우려 (2) | 2024.07.26 |

| 다산네트웍스 우크라이나 러시아와 종전 협상 언급 우크라이나 재건사업 본격화 기대감 (0) | 2024.07.25 |

| SG 우크라이나 아스콘 공장부지 계약 재건사업 수혜 기대감 (0) | 2024.07.25 |