안녕하세요

테슬라 주가는 지난 11일 424.77달러로 마감해 2021년 11월 4일(409.97달러) 이후 약 3년 1개월 만에 최고치를 경신했고 이후 계속 급등세를 이어가 16일 사상 최고가인 470.87달러에 종가를 기록했습니다

테슬라 주가는 지난달 도널드 트럼프의 미국 대통령 당선 확정 이후 주요 후원자였던 머스크가 트럼프 당선인의 최측근으로 부상하면서 급등하기 시작했는데 트럼프 당선 이후 16일까지 약 84%의 주가급등을 보여주고 있습니다

테슬라 분석가로 유명한 웨드부시증권 애널리스트 댄 아이브스는 전날 보고서에서 테슬라 목표주가를 종전 400달러에서 515달러로 상향했고 다른 IB들도 앞다퉈 테슬라의 목표주가를 끌어올리고 있는데 강세장이 유지될 경우 테슬라 주가는 650달러까지 오를 수 있다고 전망하기도 했습니다

이런 공격적인 전망은 일론머스크 테슬라CEO가 트럼프 정부의 "정부효율뷰" 공동 수장으로 입각하면서 일론머스크 사업의 규제들이 모두 철회될 수 있고 이는 앞으로 몇 년간 테슬라와 머스크의 자율주행, 인공지능(AI) 이야기를 완전히 바꿔놓을 것이란 기대감에 기초하고 있습니다

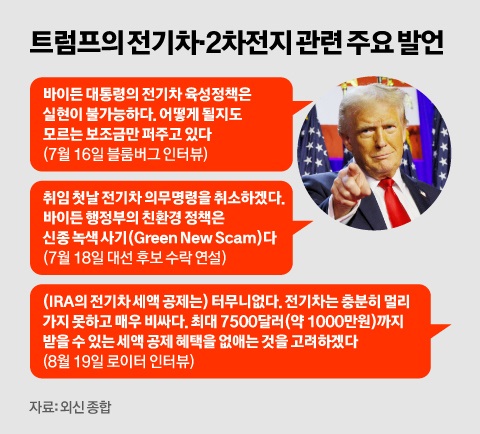

당장 트럼프 인수위가 트럼프에게 전기차 보조금을 폐지해야 한다고 건의한 것은 테슬라의 전기차 판매량을 줄일 수 있는 악재가 될 것 같지만 이미 미국 전기차 시장점유율 1위인 테슬라는 모델개발비를 뽑은 구형 모델을 중심으로 상당한 가격인하를 실현하고 있어 전기차 보조금이 없어도 일반인들이 구매할 수 있는 수준의 가격대로 내려 와 있는 상황입니다

이는 전기차 보조금에 의존해 전기차를 만드는 경쟁사들의 미국 전기차 시장 진입을 막고 테슬라의 독과점을 강화시켜주는 사례가 될 수 있는데 기존 완성차 업체들은 손해를 감수하며 전기차를 만들어 팔던지 아니면 포기하고 서서히 냄비속에 익어가는 개구리 신세가 되던지 선택을 강요받을 수 밖에 없습니다

일론머스크도 전기차 보조금 폐지를 지지하고 나선 것도 이런 테슬라의 독과점 시장을 독점시장으로 만들려는 의도를 갖고 있기 때문인데 테슬라는 미국 전기차 시장에서 규모의 경제를 달성했을 뿐 아니라 손익분기점도 넘기고 있어 전기차보조금 폐지의 타격을 가장 덜 받기 때문입니다

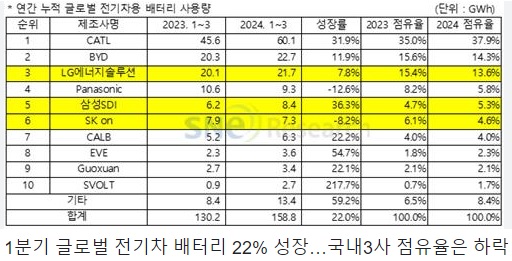

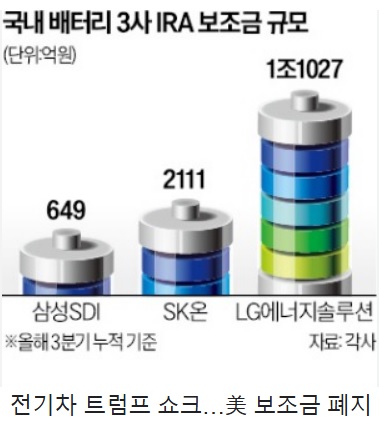

문제는 미국 조바이든 정부의 인플레이션감축법IRA로 미국에 과도하게 투자하고 있는 국내 전기차배터리 업체들로 수십억 달러를 투입해 만든 전기차배터리 공장을 가동도 하기 전에 문을 닫아야 하는 상황이 벌어지고 있습니다

이는 합작사로 공동투자를 했던 미국 GM과 포드가 테슬라와의 경쟁에서 완전 밀려 전기차를 생산할수록 손해를 보는 상황이 벌어져 전기차 생산을 이연하고 있어 전기차 배터리 공장 또한 생산을 이연하고 기다릴 수 밖에 없는 상황에 내몰리고 있는 것입니다

미국의 IRA법을 믿고 미국에 대규모 투자를 단행한 전기차 배터리 업체들만 큰 피해를 보게 된 상황으로 우리나라 전기차배터리 업체들의 피해가 예상되고 있는 상황입니다

테슬라는 살겠지만 전기차케즘에 이외에 경쟁자들과 전기차배터리 업체들은 모두 고사당할 수 있는 위기상황이 발생한 것입니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 자람테크놀로지 트럼프 AI 가상화폐 짜르 페이팔 마피아 색소 지명 수혜 기대감 (5) | 2024.12.17 |

|---|---|

| LS에코에너지 인공지능 AI 관련 전력망 재투자 미중패권전쟁 반사이익 (7) | 2024.12.17 |

| 양자컴퓨터 관련주 구글 초고성능 양자컴퓨터 개발 성공 미국증시 양자컴퓨터 관련주 강세 소식에 동반 강세 (8) | 2024.12.17 |

| 유니슨 윤석열 탄핵 반사이익 풍력발전 투자 증가 수혜 기대감 (8) | 2024.12.16 |

| 케어랩스 건강보험정책심의위원회 신규위원 물갈이 의료민영화 가속화 수혜 기대감 상한가 (10) | 2024.12.16 |