https://youtu.be/CKHsZI9fZmo?si=AKCgWAD7QbO9-dYp

링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 콘텐츠 제작에 큰 힘이 됩니다

안녕하세요

LG이노텍의 주가가 급락세를 나타내고 있는데 주고객사인 애플의 실적에 대한 우려가 주가에 선반영되기 때문입니다

기본적으로 LG이노텍의 주력사업은 카메라모듈로 애플 아이폰에 들어가는 카메라모듈이 주요 납품처가 되고 있는데 애플의 생산량이 줄어들 경우 타격을 받을 수 밖에 없습니다

미국 증시에서 애플의 주가도 하락세를 나타내고 있는 데 최근들어 약 12% 하락세를 나타내고 있습니다

애플이 하락한 이유는 연초 이후 중국 내 아이폰 판매가 부진했다는 소식 때문인데 미국 경제매체 CNBC는 아이폰의 판매량이 올해 들어 첫 6주 동안 전년 동기 대비 24% 감소했다고 공개했습니다.

애플이 중국 시장에서 고전하는 것은 화웨이와 오포, 비보, 샤오미 등 중국 토종업체들의 점유율이 확장되고 있기 때문인데 같은 기간 화웨이는 스마트폰 판매량이 65% 증가해 애국소비가 애플 실적의 발목을 잡고 있는 모습입니다

애플 아이폰에 대해 "마데인 차이나"라는 자부심으로 미국과 중국의 무역마찰 속에서도 애플 아이폰의 중국 판매량은 줄지 않았지만 지난 하반기 중국 정부가 공무원들에게 아이폰의 사용중지 명령을 내렸다는 소식이 알려진 이후 애플 아이폰의 중국내 판매량이 급감하고 있는 모습입니다

여기다 애플이 반독점법 위반 혐의로 유럽연합으로부터 2조6000억원 규모의 과징금 폭탄을 맞으며 2.54% 급락한 바 있습니다.

애플에 연이은 악재가 발생하면서 올 해 애플의 아이폰 생산수량이 줄어들 수 있다는 우려가 나오고 있어 중국시장에서 삼성전자 갤럭시가 애플 아이폰의 시장을 잠식할 수 있다는 기대감도 커지는 모습입니다

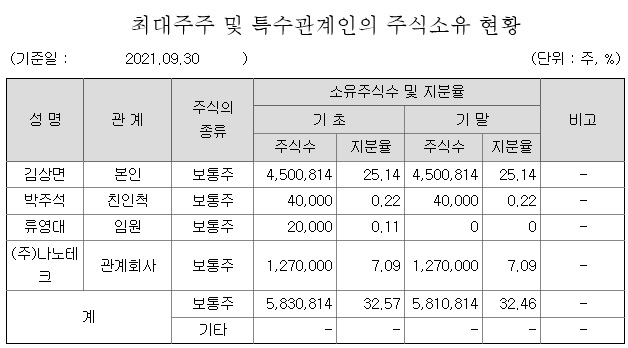

LG아이폰은 애플에 주로 납품하고 있는데 LG전자가 스마트폰 사업에서 철수하면서 이런 경향이 더욱 심화되고 있어 애플의 실적이 곧바로 LG이노텍에 영향을 미치는 모습입니다

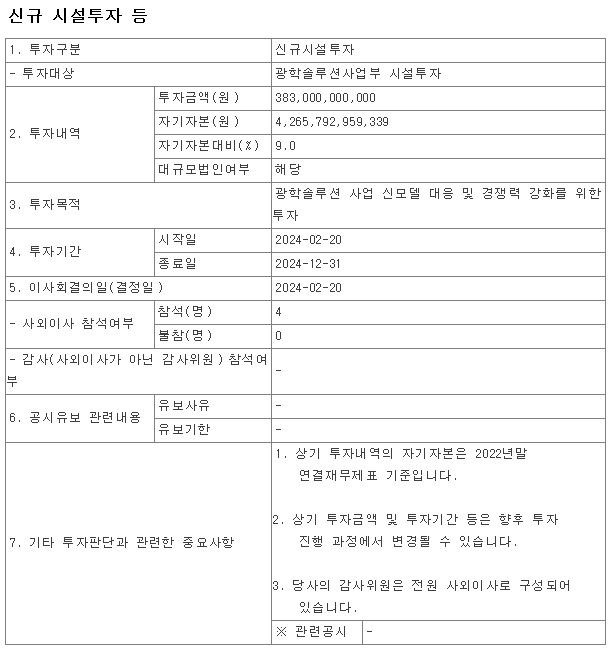

여기다 고객사의 제품 고급화 영향으로 카메라모듈 성능 상향을 위한 생산설비 투자는 계속 이어지고 있어 실적 둔화 우려가 커지고 있습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 씨아이에스 전고체배터리 조기 상용화 수혜 기대감 (2) | 2024.03.06 |

|---|---|

| 디아이 삼성전자 HBM 검사장비 납품 가능성 (4) | 2024.03.06 |

| 미국증시 빅테크 기업 악재 출연 차익실현 매물에 3대 지수 하락세 (0) | 2024.03.06 |

| 한솔케미칼 반도체 업황 회복세 고객사 증산 기대 (2) | 2024.03.05 |

| KH바텍 애플 폴더블기기 사업 진출 폴더블기기 대중화 수혜 기대감 (0) | 2024.03.05 |