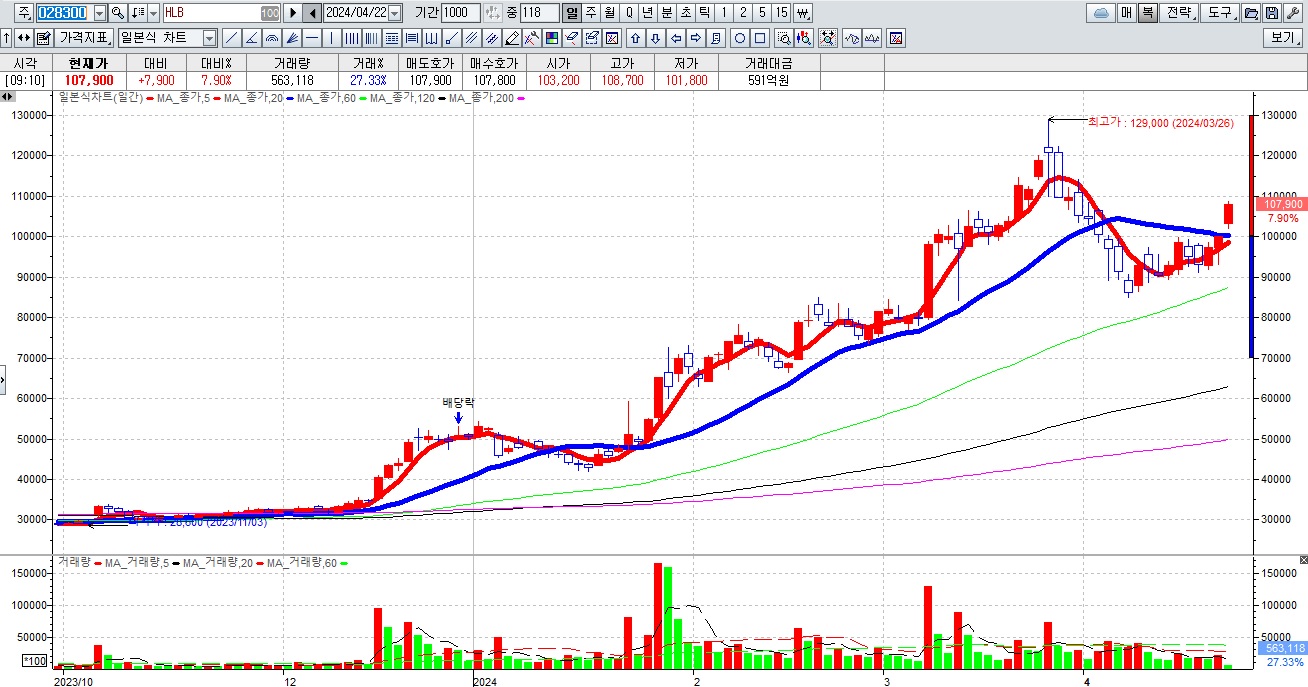

안녕하세요

HLB가 특허 및 개발권을 보유한 항암신약 리보세라닙이 중국에서 난소암 치료제로 새롭게 허가를 받았고 이에따라 HLB가 다음달 간암 1차치료제로 미국 FDA(식품의약국) 허가를 받을 경우 후속 글로벌 3상 파이프라인의 확장가능성이 한층 높아졌다고 시장에 알렸습니다

리보세라닙은 현재까지 중국에서 위암 3차(2014년), 간암 2차(2020년), 간암 1차(2023년) 치료제로 승인된 이후 누적매출 2조원 이상을 기록 중에 있고 이번에 난소암 치료제로도 허가를 받음으로써 리보세라닙의 매출규모는 더 빠르게 증가할 것으로 전망되고 있습니다

리보세라닙의 난소암 신약허가는 다음달 FDA 간암 신약허가를 앞둔 HLB의 기업가치에도 매우 긍정적으로 작용할 것으로 예상됩니다

이번 난소암 허가는 리보세라닙과 함께 항서제약의 PARP억제제 '플루조파립'을 병용해, 진행성 난소암에 대한 백금 기반 항암제 치료 후 유지요법으로 승인되었습니다.

플루조파립은 세포주기 조절, DNA 복구 등에 관여하는 PARP라는 효소를 억제해 암세포를 사멸시키는 항암제로 항암제 등의 치료에 의해 DNA가 손상된 암세포가 이를 복구하려는 과정을 방해해 암세포를 사멸하는 원리입니다

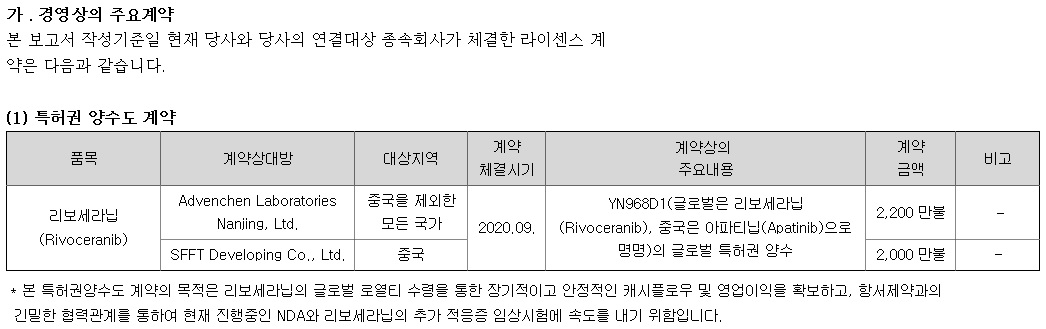

항서제약은 현재 리보세라닙 관련 간암 보조요법, 간암+TACE 병용요법, 유방암, 위ㆍ식도암 등에 대한 3상을 진행하고 있고, 전립선암에 대해서도 곧 3상을 개시할 예정입니다.

HLB는 항서제약이 수행한 임상 데이터를 검토한 후, 시장규모가 크고 경쟁우위를 확보할 수 있는 적응증을 우선으로 글로벌 3상으로 직행할 계획입니다

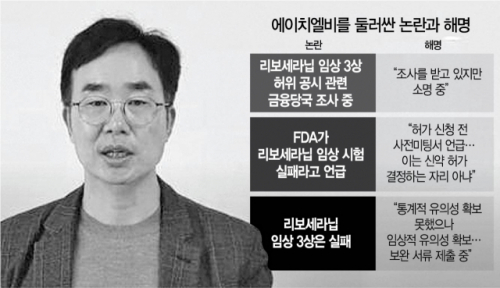

HLB와 항서제약의 라이센스아웃 계약에 따라 중국에서 임상을 진행하는 것들이 성과를 나타내며 신약으로 개발되고 있는데 아직까지 미국 임상에서는 중국만큼 성과를 내지 못하고 있습니다

HLB도 중국 항서제약과의 라보세라닙의 임상 성과를 갖고 꾸준히 시장에서 자금을 조달하며 연명하고 있는데 제2의 헬릭스미스가 되고 있다는 불안감도 커지고 있습니다

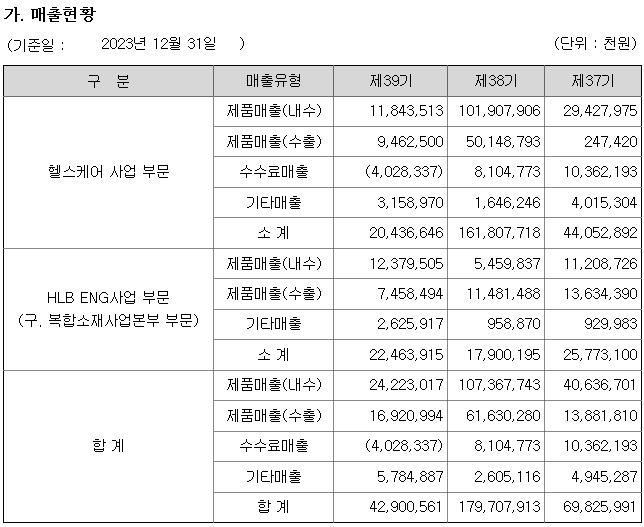

HLB의 지난 해 실적은 429억원 매출에 영업손실 1250억원 당기순손실 2060억원으로 일반적인 기업이라면 버티지 못하는 실적을 내놓았습니다

HLB는 여러 상장사를 인수하여 유상증자를 통해 시장으로부터 자금수혈을 받고 있는데 진양곤 회장이 최대주주로 있는 HLB의 지분은 진양곤 회장이 7.3% 특수관계인 포함 최대주주 지분은 9.65%에 불과한 상황입니다

HLB는 여러 상장사를 인수해 이들을 이용한 유상증자와 전환사채 발행으로 시장을 통해 자금을 조달하는 수법으로 대규모 손실을 메꾸고 있는데 주가가 오르지 않는다면 투자자들만 바보가 되는 상황이 벌어지고 있습니다

머니게임의 진화된 양상인데 바이오분야 자체가 독자적인 연구를 진행하는 연구자 이외에는 연구의 진실성과 기술의 발전 정도를 잘 알 수 없는 정부의 비대칭성이 존재하고 여기다 여러 상장사를 인수하는 과정에서 복잡하게 지분관계가 엮여 있어 누구도 HBL의 진짜 상태를 알 수 없는 상황이 만들어졌습니다

그런 불확실성을 막연한 기대감으로 포장해 주가를 끌어올릴 수 있다면 대규모 손실은 문제가 되지 않는 모습입니다

그런데 여기서 기업해야 할 것은 HBL은 암젠이나 모더나 같은 자체 신약을 갖고 대규모 수익을 내는 신약개발사가 아니라 여전히 시장에서 유상증자와 전환사채 발행 없이는 계속기업가치를 가지지 못하는 회사라는 사실입니다

HBL을 말할 때 언급되는 리보세라닙의 시장가치가 몇 조가 된다는 미사여구는 막연한 기대감을 만들어내는 희망고문의 도구일 뿐 투자를 위한 판단근거가 될 수 없어 보입니다

유전자치료제 개발사 헬릭스미스와 코로나19치료제 개발에 이름을 올린 신풍제약을 합쳐놓은 모습에 여러 M&A를 통해 전형적인 기업사냥꾼의 모습을 하고 있어 누구도 HBL의 실체를 알 수 없게 만들어 버린 수법으로 희망고문을 연장해 가는 모습입니다

HBL와 암젠 그리고 모더나의 차이를 현명한 투자자라면 알아야 할 것입니다

투자에 참고하세요

HLB그룹주

HLB

HLB생명과학

HLB제약

HLB테라퓨틱스

HLB글로벌

HLB바이오스텝

HLB이노베이션

HLB파나진

'주식시장이야기' 카테고리의 다른 글

| 디아이씨 미국법인과 중국법인 실적 호전 전체 실적 기대감 (4) | 2024.04.22 |

|---|---|

| 글로벌텍스프리 프랑스 자회사 영업정지 파리올림픽 특수 상실우려 주가폭락세 (2) | 2024.04.22 |

| SM C&C 경영권 매각을 위한 구조조정 착수 (2) | 2024.04.22 |

| 방송인 김어준 대표 딴지일보 은행 대출로 현 충정로 사옥 매수 보수언론 부동산투기 뉘앙스 왜곡보도 봇물 (2) | 2024.04.21 |

| 한동훈 전 국민의힘 비상대책위원장 제2의 노태우 만들기 프로젝트 또 속는 자가 공범이다 (4) | 2024.04.21 |