안녕하세요

코로나19팬데믹 상황에서 우리나라 의료기기 업체들의 인지도와 기술력이 글로벌 시장에서 인정받는 게기가 되면서 우리나라 의료기기 업체를 인수하려는 글로벌 의료기기 회사들이 늘어나고 있습니다

미국 의료기기 회사인 메드트로닉이 26일 한국 의료기기업체인 이오플로우를 약 9710억원(7억 3800만 달러)에 인수한다고 발표했는데 나머지 지분도 모두 사들여 상장폐지할 것으로 알려졌습니다

메드트로닉이 이오플로우를 1조원에 사들였다는 것은 한국 의료기기 기술이 전세계적으로 인정 받고 있다는 근거가 될 수 있는데 이오플로우가 인슐린펌프라는 성인병에 필요한 핵심 기술과 상품을 갖고 있다는 측면에서 글로벌 시장에서 통하는 아이템과 기술을 갖고 있었기 때문입니다

하지만 이오플로우가 아직 사업 초기의 스타트업 정도의 수준이라는 상태를 감안할 경우 이번 인수금액은 시장으 예상을 뛰어넘는 것으로 보여 성장성을 높이 쳐준 것 같습니다

이오플로우가 최근 정부가 2027년까지 세계 5위 수출 강국 도약을 목표로 하는 핵심 10대 기술 기업으로 선정되기도 하고 정부의 범부처 전주기 의료기기 연구 개발 사업으로 26억 6600만원의 정부 출연금을 받기도 했다는 측면에서 우리나라가 키운 미래성장동력을 해외 의료기기 업체가 "입도선매" 해 간 케이스가 될 수 있다는 견해도 있습니다

반도체와 첨단 IT 기술이 발전한 우리나라에서 첨단의료기기 업체들이 탄생하는 것은 어쩌면 당연한 것이지만 이런 기업을 글로벌 기업으로 육성하고 성장시키는 실력은 아직 부족해 보이는 점입니다

또 지난해 11월엔 글로벌 10위 의료기기업체인 보스턴사이언티픽(BSX)이 한국 스텐트 제조사 엠아이텍을 2912억 원에 인수한다고 발표했는데 BSX의 엠아이텍 인수는 해외 여러 국가에서 기업결합승인을 얻지 못하면서 지난 17일 결렬됐지만, BSX는 엠아이텍 지분 9.9%(318만주)를 보유한 상태로 협력을 이어가고 있어 M&A가 성공하지 못한 사례도 있습니다.

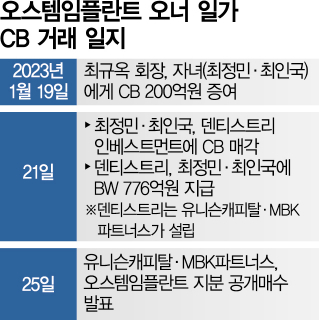

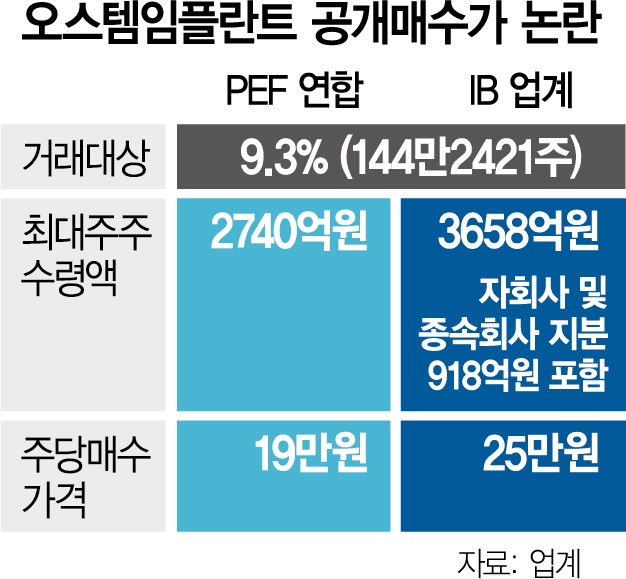

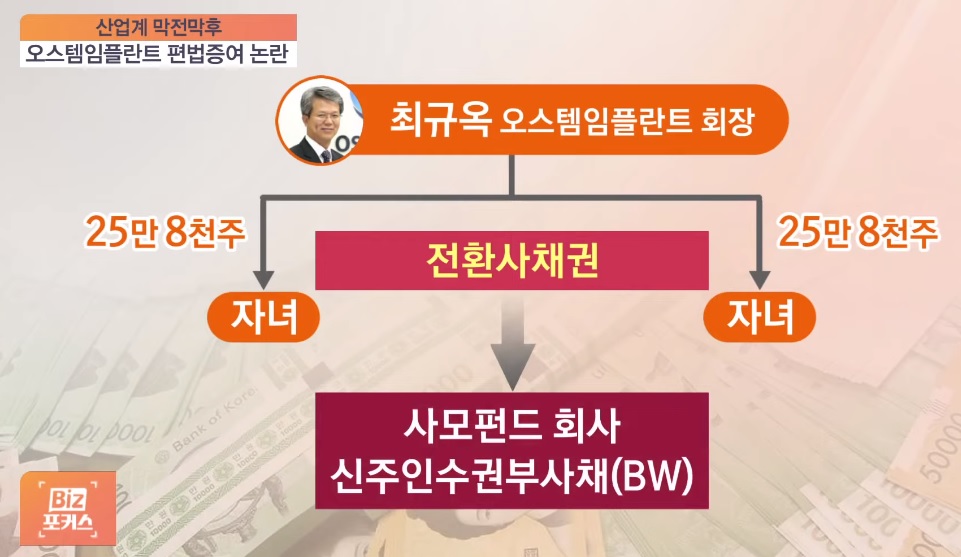

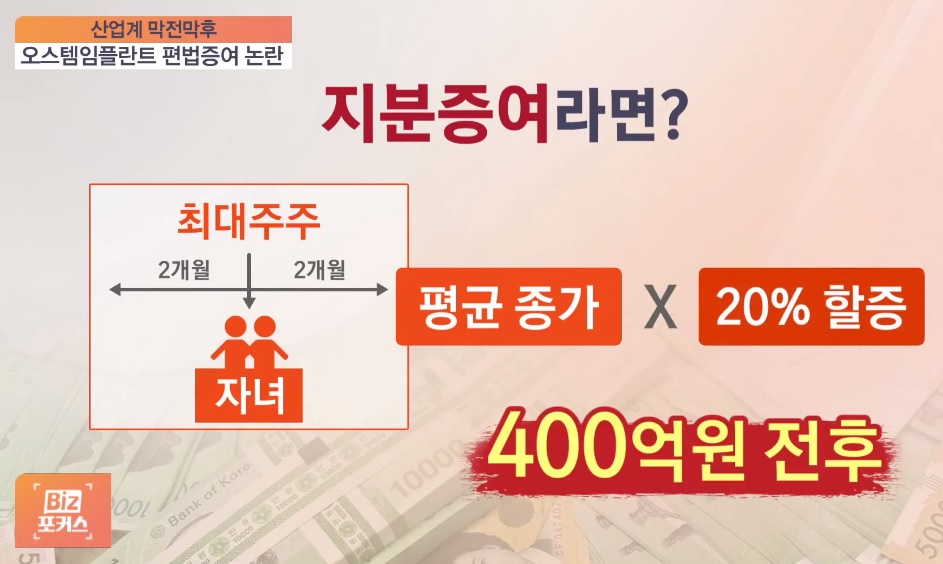

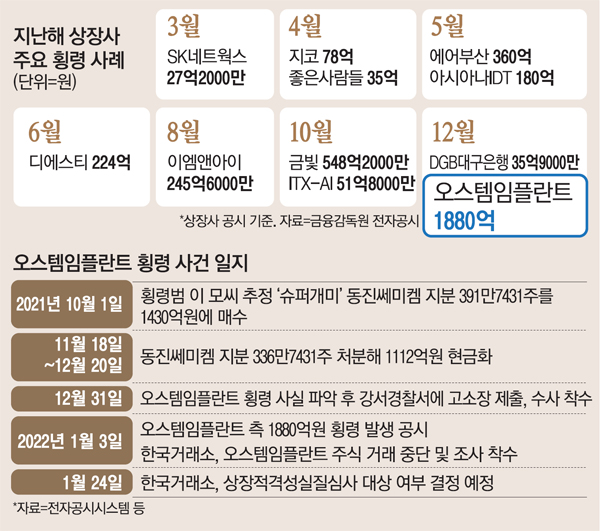

여기다 지난해 1월에는 글로벌 사모펀드인 베인캐피탈이 미용 의료기기 업체인 클래시스를 약 6700억원에 인수했고 올해 1월에는 국내 사모펀드 루하가 체외 진단기기 회사인 랩지노믹스를 1827억원에 인수를 마쳤으며, 같은 달 국내 임플란트 1위 업체인 오스템임플란트는 사모펀드(PE)인 MBK파트너스 및 유니슨캐피탈코리아(UCK) 컨소시엄에 인수되기도 했습니다.

의료기기 업체들은 잠재적 M&A 대상으로 주가도 재평가를 받고 있는데 우리 내수시장 뿐 아니라 해외시장을 염두에 두고 글로벌 의료기기 업체들이 눈독을 들이고 있는 상황입니다

최근 중국에서 코로나19 변이바이러스에 의한 2차 대유행이 일어나고 있어 중국도 국내 의료기기 업체를 인수할 잠재적 인수자로 대두되고 있는데 중국정부는 제로코로나정책을 사용할만큼 감염병유행에 민감한데 1선급 대도시는 의료시스템이 잘 갖춰져 있지만 2선과 3선급 도시에서는 여전히 의료시스템이 낙후되어 있어 새로운 변이의 발생지로 거론되고 있고 감염병 유행이 거세질 경우 의료시스템이 붕괴될 수 있기 때문에 의료시스템에 대한 투자를 늘리고 있습니다

맥아이씨에스는 코로나19팬데믹 상황에서 핵심의료기기인 인공호흡기의 수출을 통해 막대한 수익을 얻어왔지만 최근 코로나19엔데믹 전환으로 적자전환하며 고전을 면치 못하고 있어 중국기업의 M&A 대상이 되고 있습니다

국내 의료기기 업체들은 코로나19엔데믹 상황에서 글로벌 인지도를 기반으로 주가도 재평가를 받고 있는데 실적 뿐 아니라 M&A 가능성이 주가를 재평가하는 요인으로 작용하고 있습니다

투자에 참고하세요

의료기기관련주

맥아이씨에스

이오플로우

엠아이텍

클래시스

오스템임플란트

랩지노믹스

자이글

뷰웍스

파마리서치

플리즈맵

제이시스메디칼

인바디

메디포스트

제노레이

레이언스

바텍

디오

나노엔텍

휴비츠

메디아나

세운메디칼

셀바스헬스케어

메타바이오메드

지노믹트리

'주식시장이야기' 카테고리의 다른 글

| LG전자 전기차(EV) 충전기 생산 개시 전기차 충전 솔루션 사업 본격화 (0) | 2023.05.28 |

|---|---|

| 미국 백악관과 공화당 연방정부 부채협상 잠정 타결 (0) | 2023.05.28 |

| 상신전자 EMI필터와 전기차용 리액터 생산 페라이트 테마바람 상한가 (0) | 2023.05.28 |

| 삼성제약 젬백스앤카엘 알츠하이머병 치료제 ‘GV1001’ 국내 임상 개발 및 상업화 권리 라이센스 인 상한가 (0) | 2023.05.27 |

| 삼화전자 테슬라 중국산 희토류 사용중지 페라이트 대체 검토 반사이익기대감 (0) | 2023.05.27 |