https://youtu.be/SMHGSHRbnXo?si=8tgWHsrHZzs3dTBd

안녕하세요

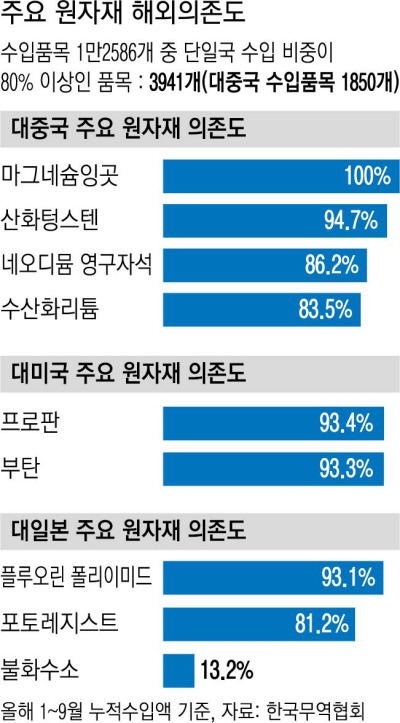

중국정부 일부 비료업체에 요소 수출 중단을 지시했다고 블룸버그통신이 7일(현지시간) 보도했는데 2년전 요소수 파동이 다시 재현되는 게 아니냐는 우려가 나오고 있습니다

블룸버그는 소식통을 인용해 중국 정부 지시에 따라 대형 비료업체 일부가 이달초부터 요소 신규 수출 계약을 체결하지 않고 있다고 전했는데 중국이 희토류에 이어 새로운 자원무기화 정책이 아닌가 우려되고 있습니다.

중국 정부가 수출 중단 지시를 내린 건 일단 요소가격 급등 탓으로 정저우 상품거래소에서 요소 선물 가격은 6월 중순부터 7월 말 사이 50% 급등했는데 지난 1일 요소 선물의 t당 평균 가격은 2356위안(약 43만원)으로 6월 12일의 1649위안 대비 약 43% 가량 올랐습니다.

요소가격이 최근 급등한 것은 중국의 재고 감소와 수출 증가가 복합적으로 작용한 것으로 보이는데 광둥의 화타이퓨처스 애널리스트 첸리는 “기후변화에 따라 상반기 콩과 옥수수 같은 작물에 비료 사용이 늘어났다”고 설명했습니다.

중국 최대 요소 생산·수출업체인 중눙그룹(CNAMPGC)은 지난 2일 위챗 공식 계정을 통해 “국내 요소 비수기·성수기 전환과 동계 비축의 중요 시기를 맞아, 최근 국내에선 요소 가격 상승이 나타나고 있다”며 “사회적 책임을 이행하기 위해 자발적으로 수출량을 줄이고, 시장 판매에 적극 나서 주요 농업 자재·비료의 국내 공급을 뒷받침하며 가격 안정을 지킬 것”이라며 공개적으로 수출 중단을 확인했습니다.

블룸버그는 요소 수출 제한이 확대될 가능성이 적지 않다고 전했는데 수출이 막히면 인도, 한국, 미얀마, 호주 등 주요 수입국들이 어려움을 겪을 수 있다는 전망입니다.

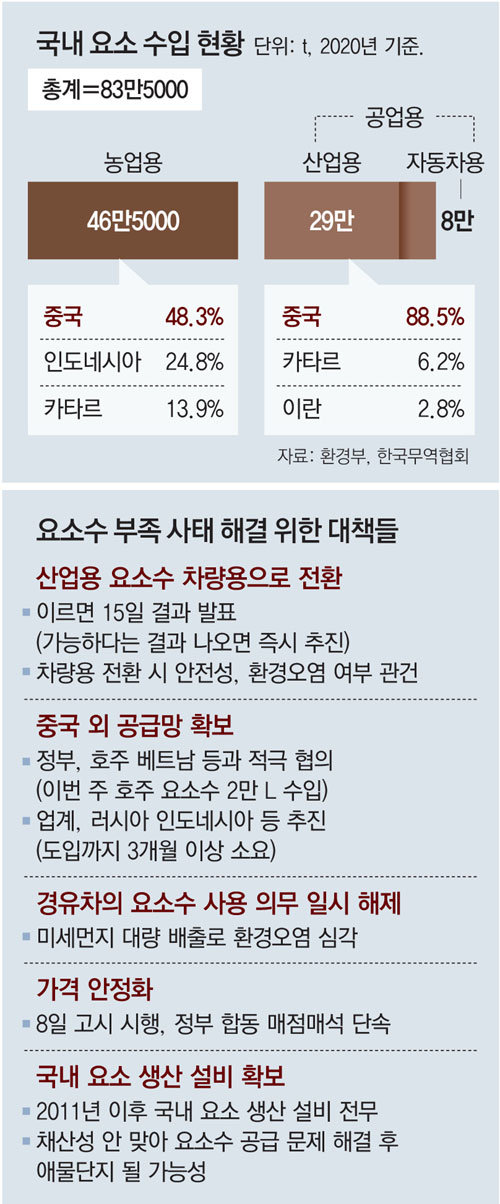

지난 2021년말 중국이 요소 수출을 제한하면서 한국은 ‘요소수 대란’을 겪은 바 있는데 중국은 당시 호주와의 ‘석탄 분쟁’에 따른 자국 내 요소 생산 위축과 공급 차질로 인해 비료 수급난이 닥치자 비료 원료인 요소 수출을 통제했습니다.

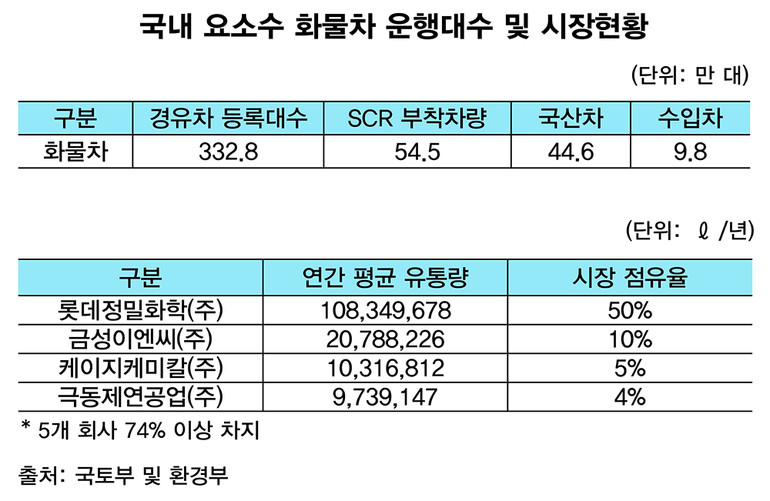

요소 수입량의 97%를 중국에 의존하기 때문에 요소 품귀 현상이 발생하게 됐는데 특히 요소와 정제수 혼합물인 요소수는 화물차 등 고출력 디젤엔진에서 발생하는 유해물질을 줄이기 위해 사용되는데 요소수가 품귀현상이 벌어지자 물류차질이 빚어지기도 했습니다.

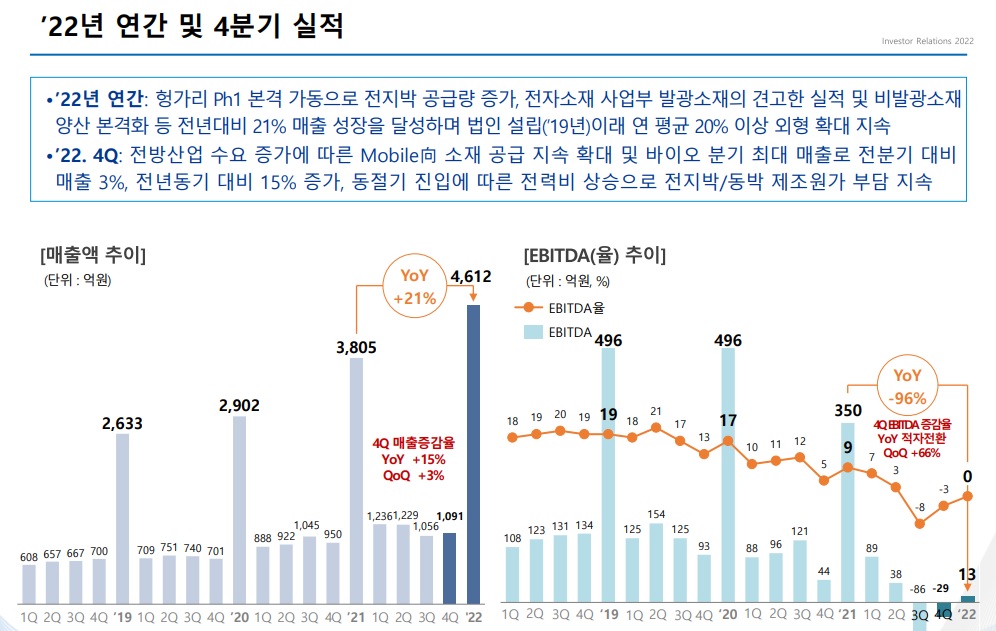

지난 2021년말 요소수 사태는 국내 요소수 시장점유율 1위기업인 롯데정밀화학의 시장예측 실패가 주요한 원인이 되었는데 국내 요소수 시장 점유율 50%의 롯데정밀화학이 물량을 제때 생산하지 못하면서 요소수 부족사태가 벌어졌고 이것이 물류대란으로 연결될 수 있다는 불안감으로 코로나19사태와 함께 사회불안을 야기하는 주요 이슈가 되었습니다

돌이켜보면 국내 시장 독과점 업체의 시장예측 실패가 국민경제 전체를 휘흔든 "왭더독효과"가 나온 것인데 롯데정밍화학이 사태가 이 지경이 되도록 놔둔 것이 석연찮은 점이 있어 보입니다

중국의 요소수출 제한에 우리나라가 가장 큰 타격을 받았을 뿐 주변 다른 나라들에는 요소수 대란이 나타나지 않았다는 점에서 대선을 앞두고 사회혼란을 야기한 것이 아닌가 의구심이 들 정도였습니다

롯데그룹은 일본우익 아베정부의 수출제한 정책으로 국내에 일어난 반일감정에 가장 큰 피해를 본 업체로 아사히맥주와 유니클로로 대표되는 전형적인 매판자본이자 일본 소비재의 국내 유통파트너였기 때문입니다

윤석열 정부가 들어서 한화그룹과 함께 가장 잘 나간다는 말이 들리기 때문에 요소수 대란이 단순히 중국의 수출규제에 기인한 것보다 이면에 다른 의도가 숨겨져 있는 것이 아니었는지 의구심이 들었습니다

이번에 중국정부의 요소수출 규제는 중국내 요소부족에 따른 가격상승이라는 중국 내부 문제도 있지만 미국의 패권전쟁에 동참하는 우리나라 정부를 압박하려는 의도도 있어 보이지만 예전과 다르게 롯데정밀화학이 충분한 비축분을 갖고 있을 뿐더러 정부도 요소수 대란에 비축물량을 늘려 놓은 상태라 예전과 같은 충격은 덜할 것으로 예상됩니다

아울러 2021년말엔 언론이 물류대란에 대해 지나친 공포감을 조장하는 보도를 남발한 것이 오히려 요소수 사재기를 가져와 혼란을 부추긴 측면이 있는데 윤석열 정부에서는 언론에 대한 보도통제가 잘 먹히는 것 같아 예전과 같은 왜곡보도가 남발할 것 같지는 않습니다

후쿠시마 방사능 오염수 해양폐기에도 불구하고 언론은 No JAPAN 운동이 다시 부는 것을 경계하고 있는데 롯데그룹이 주요 광고주로써 자칫 광고축소로 연결될 수 있기 때문에 No JAPAN 여론에 불을 붙이는 보도는 삼가하고 있는 분위기입니다

실제로 언론은 일본여행 증가와 아사히맥주 소비증가와 같은 보도를 늘리면서 No JAPAN운동으로 손해볼 수 있다는 심리를 심어주려 안간힘을 쓰고 있습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 푸른기술 현대위아 공동개발 가반하중 15kg 6축 협동로봇 ‘심포니15’ 매출 증가추세 (0) | 2023.09.08 |

|---|---|

| 중국 정부 애플 아이폰 중국 공무원 사용제한 공기업도 동참 애플 주가 급락세 (0) | 2023.09.08 |

| 오리온 베트남법인 1100억원 배당 윤석열 이념전쟁에 반한감정 우려 (0) | 2023.09.08 |

| SK하이닉스 메모리 반도체 중국 화웨이 신형 스마트폰에 탑재 외신 보도 부인 (0) | 2023.09.07 |

| HB테크놀로지 미국 인플레이션감축법IRA 수혜 LG에너지솔루션, 삼성SDI, SKON 미국 공장 수주 기대감 (2) | 2023.09.07 |