https://youtu.be/DeUiPTQuZ4A?si=I0GfqcH9EOxALxpR

링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 컨텐츠 제작에 큰 힘이 됩니다

안녕하세요

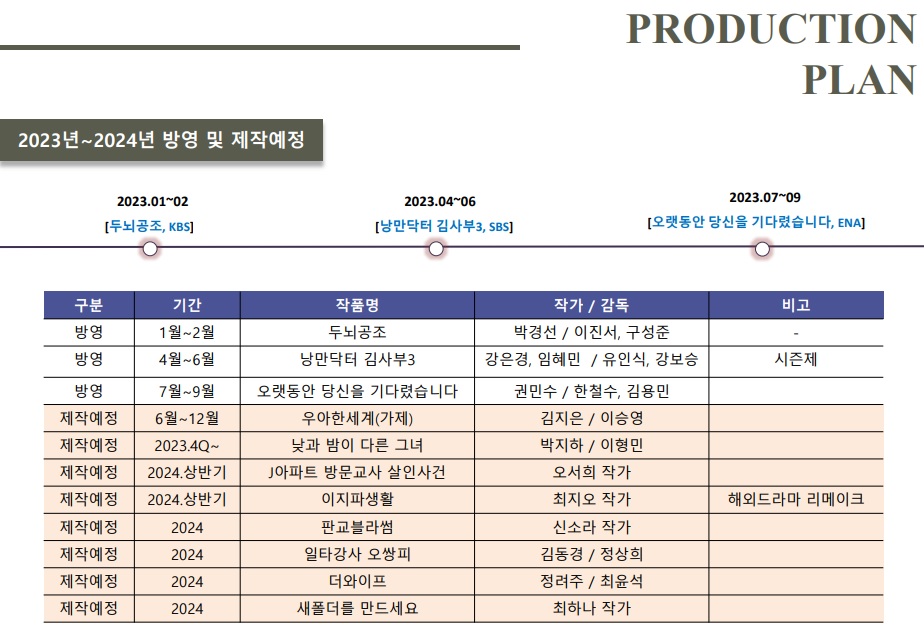

삼화네트웍스가 제작하는 JTBC 새 토일드라마 ‘낮과 밤이 다른 그녀’의 시청률이 오르면서 흥행 가도를 달리면서 삼화네트웍스 주가도 견인하고 있는 모습입니다

드라마 ‘낮과 밤이 다른 그녀’의 시청률은 초기 전국시청률 3.9%로 시작해 9회차만에 전국 8.3% 수도권 9.0%로 올라가며 흥행가도를 달리고 있습니다

이런 추세로 16회차까지 가면 두자릿수 시청률로 대미를 장식할 것으로 기대되고 있습니다

삼화네트웍스는 올 해 6편의 드라마를 제작할 것으로 예고되고 있는데 이럴 경우 실적이 큰폭으로 개선될 가능성이 커지고 있습니다

삼화네트웍스 1분기 실적은 매출액 187억원으로 전년 동기에 110억보다 큰 폭으로 증가한 것을 볼 수 있고 영업이익은 15억원 흑자전환, 당기순이익도16억원 흑자전환에 성공한 모습입니다

삼화네트웍스의 올 해 실적에 대한 기대감이 주가에 반영되는 흐름을 보이고 있고 IP를 확보하는 제작방식으로 수익성도 빠르게 개선될 것으로 예상되고 있습니다

중국 분 아니라 해외시장에서도 삼화네트웍스의 드라마 콘텐츠에 관심이 많아 드라마 방영 후 후속 판매에서 수익이 급증할 수 있는 여건이 조성된 모습입니다

이에 따라 삼화네트웍스의 1분기 실적기준 적정주가는 3,500원으로 평가되고 있어 주가도 저평가 구간을 벗어나 실적을 주가에 반영해 갈 것으로 기대되고 있습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 두산 두산로보틱스 기업가치 끌어올리기 두산밥캣 100% 지분확보 (0) | 2024.07.11 |

|---|---|

| 한국전자금융 상반기 실적 부진 주가 반영 마무리 하반기 실적회복 주가 선반영 (0) | 2024.07.11 |

| 엠플러스 전고체배터리 조기 상용화 수혜 기대감 (1) | 2024.07.11 |

| 제롬파월 미 연준의장 미 하원금융서비스 위원회 청문회 출석 9월 금리 인하 가능성 (0) | 2024.07.11 |

| 서울 흑석동 중앙대 먹자골목 셰프의 고급진 간짜장 맛집"진상천" (0) | 2024.07.11 |