안녕하세요

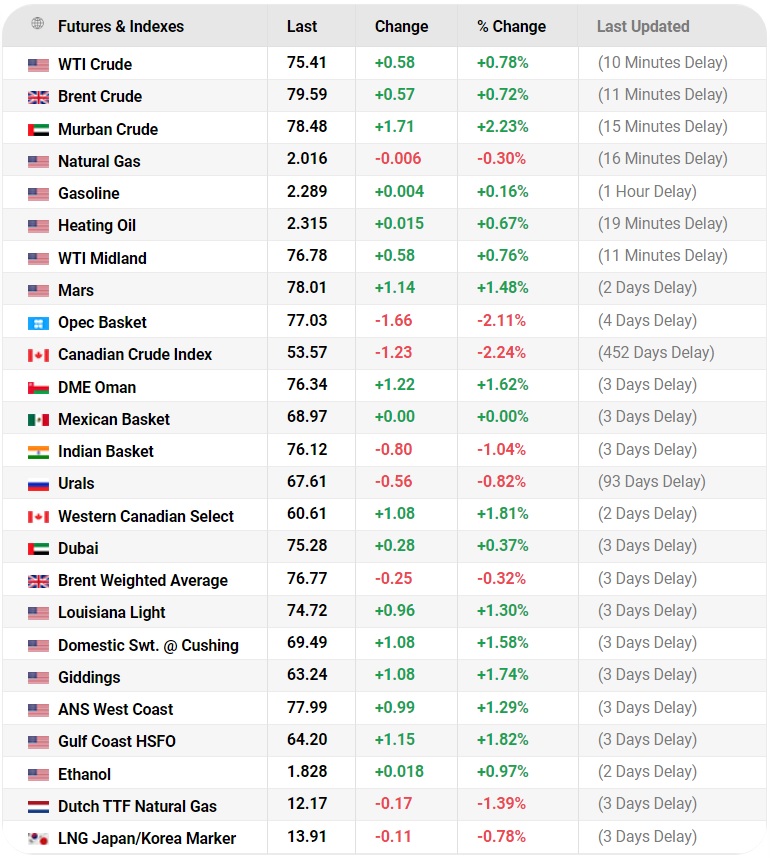

미국 금리 인하 공식화와 중동 긴장 고조에 26일 국내 정유 관련 종목이 일제히 오르고 있습니다

제롬 파월 연방준비제도(Fed·연준) 의장이 잭슨홀 심포지엄 기조연설에서 9월 기준금리 인하를 사실상 공식화하면서 국제유가가 상승세를 나타내고 있는데 여전히 달러로 석유가 거래되기 때문에 달러가치가 하락하면 더 많은 달러를 지불해야 하기 때문에 국제유가가 오르고 있는 것입니다

패트로 달러가 중국의 중동 산유국들과의 관계강화로 위협받고 있다지만 패트로 달러가 무너질 경우 미국 정부의 쌍동이 적자가 버텨내지 못하기 때문에 미국이 중동산 석유에 대해 의존도가 현저히 낮아졌다고 해도 여전히 발을 못 빼고 있는 이유이기도 합니다

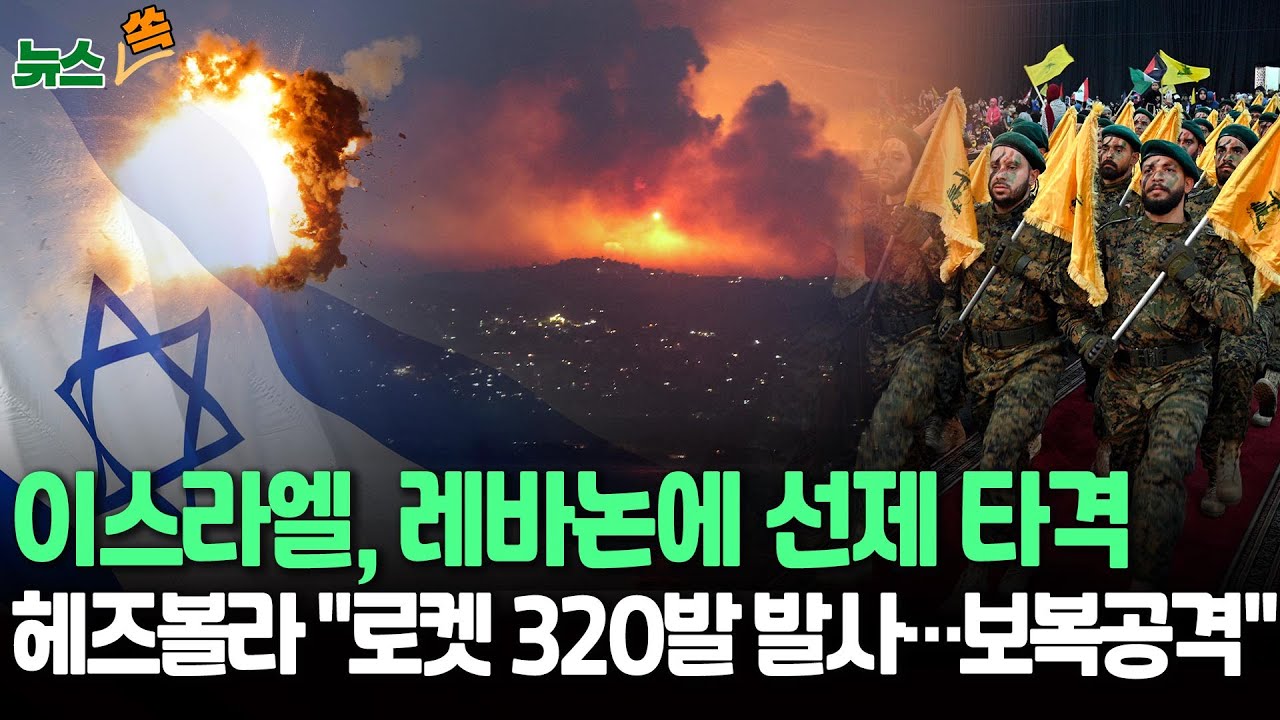

중동에 유일한 민주국가라고 분류되어 미국의 동맹국이 된 이스라엘은 네탄야후 총리가 극우주의로 돌변하며 자신과 일가족의 부정부패를 이스라엘 국민들이 비판하는 것을 막기 위해 사법부를 무력화시키면서 이제는 더 이상 민주주의 국가라 부를기 민망해졌고 이제는 중동전쟁을 부추기는 문제아가 되고 있습니다

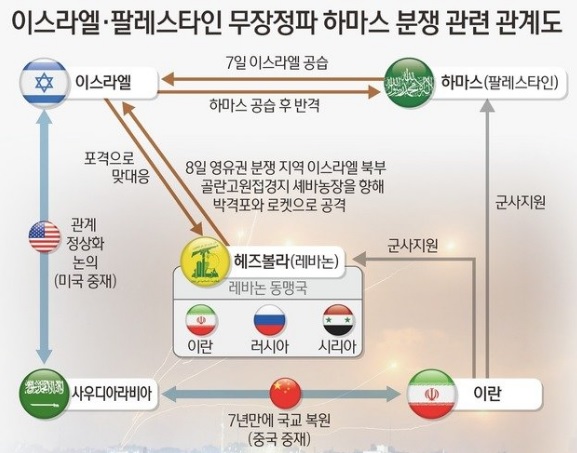

하마스가 이스라엘을 공격한 것도 이상하지만 이스라엘이 이후 보여준 행태는 미국도 말리는데도 중동의 모두를 적으로 돌리는 막무가네 싸움꾼 역할을 하며 중동긴장을 고조시키고 있고 이를 빌미로 네탄야후는 자신과 일가족의 부정부패를 은폐하고 있는 상황입니다

독재자 네탄야후의 권력 유지를 위해 가자지구의 비문장 팔레스타인 민간인들이 인종청소처럼 죽어나가고 있고 이스라엘 주변국인 레바논도 이번에 이스라엘의 선공으로 전쟁의 소용돌이 속에 들어가게 되었습니다

하마스를 넘어 이란이 밀어주는 헤즈볼라와도 전면전을 벌이면서 네탄야후는 외부의 위협을 이용해 권력을 유지하고 있는 모습입니다

우리나라는 두바이산 원유와 천연가스를 가장 많이 수입하는데 중동전쟁은 수입가격의 상승을 가져와 인플레이션을 위협하는 요인이 될 수 있습니다

헤즈볼라는 이스라엘의 선제공격에 보복을 예고하고 드론과 미사일로 반격을 가하고 또 다른 아랍 무장정파들은 호르무즈 해협을 지난 선박들을 공격하고 있습니다

이 모든 중동위기의 본질은 부정부패한 이스라엘 네탄야후 정권에 있는 것으로 이란도 요인암살을 당하면서 많은 인내심을 보여주었는데 전쟁을 유도하는 이스라엘의 도발에 전쟁을 미룰 수 없는 상황으로 내몰리고 있습니다

미국도 독재자인 네탄야후의 편에 서서 민주화를 요구하는 이스라엘 국민들을 외면하고 있는 모습은 1980년대 전두환 신군부를 인정하며 광주학살을 외면한 미국과 다를 바 없어 보입니다

중동 산유국들이 중동전쟁이 본격화 될 경우 또 다시 석유를 무기화할 수 있어 우리나라가 가장 큰 피해를 볼 것으로 예상됩니다

윤석열이 네탄야후를 따라 대북강경책으로 국지전을 벌여 권력강화에 이용할 수 있어 중동긴장을 반면교사로 삼아야 할 것입니다

투자에 참고하세요

국제유가 관련주

GS

S-Oil

SK이노베이션

한국석유

SH에너지화학

극동유화

대성산업

대성에너지

중앙에너비스

미창석유

흥구석유

극동유화

지에스이

SK가스

서울가스

경동도시가스

인천도시가스

E1

한국가스공사

'주식시장이야기' 카테고리의 다른 글

| 로봇주 서비스 로봇 소프트웨어 전문기업 클로봇 IPO 본격화 관심고조 (4) | 2024.08.27 |

|---|---|

| 윤석열 정부 부채경제 성장동력 상실 경기침체 넘어 경제공황 우려 (12) | 2024.08.27 |

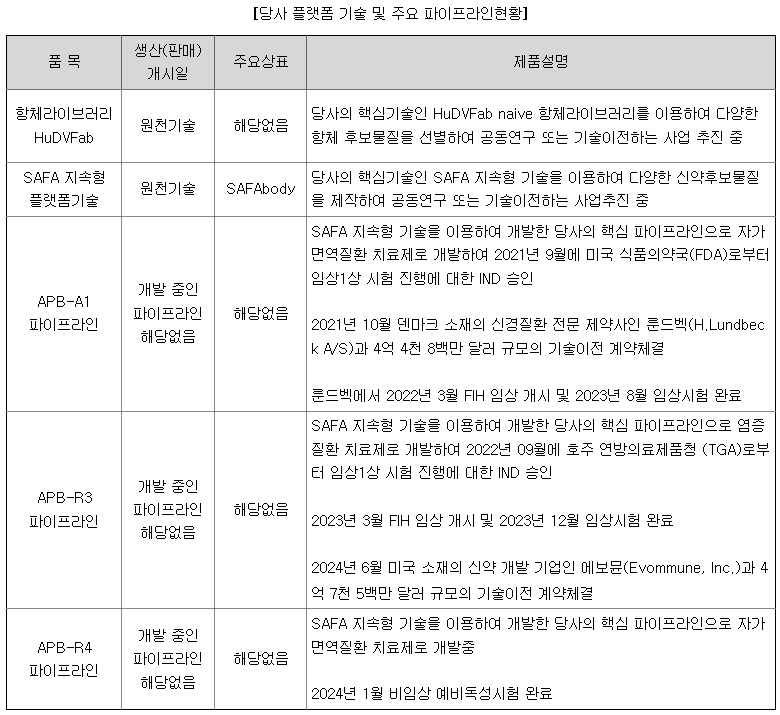

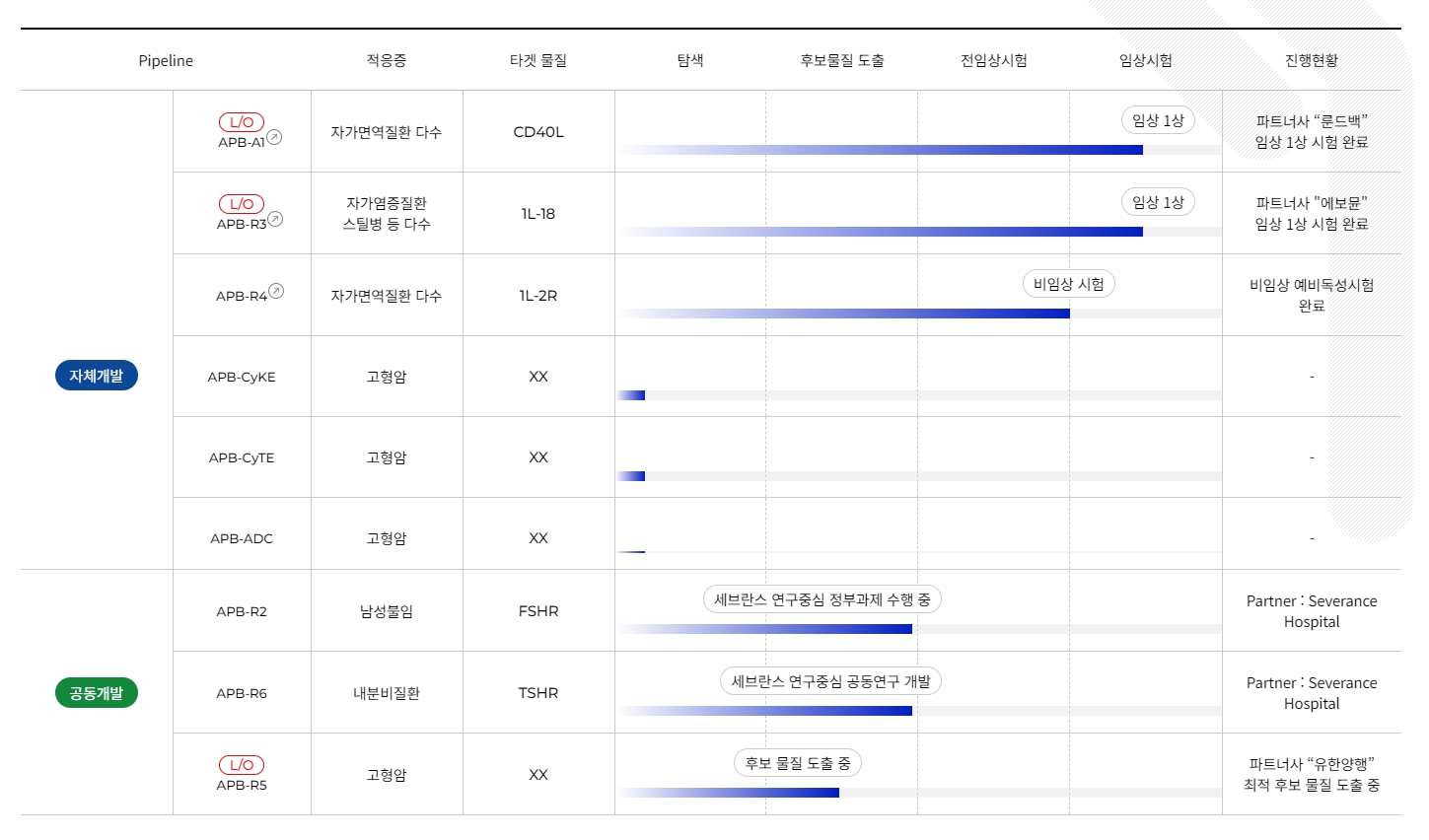

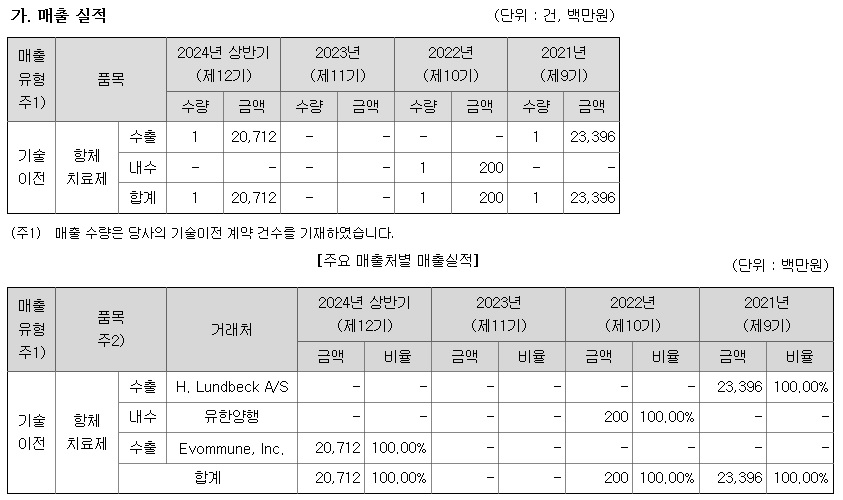

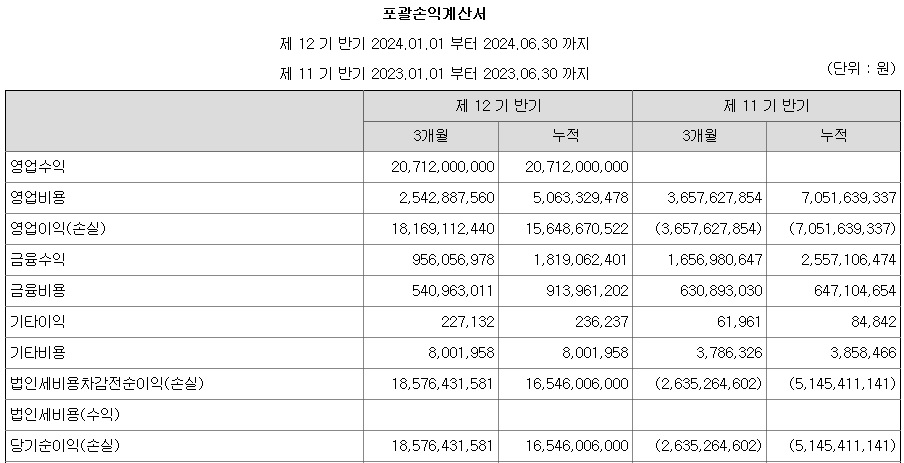

| 에이프릴바이오 자가면역질환 후보물질 ‘APB-A1’ 라이센스 아웃 해외임상 1상 진행 마일스톤 유입 기대감 (0) | 2024.08.26 |

| OLED장비주 중국 BOE 8.6세대 OLED 장비 발주 수혜 (0) | 2024.08.26 |

| 이복현 금융감독원장 임종룡 우리금융 회장과 조병규 우리은행장 중징계 예고 교체 가능성과 이후 떡고물 큰 이벤트가 기다린다 (0) | 2024.08.25 |