안녕하세요

방이동 먹자골목은 2호선 잠실역과 8호선 송파나루역을 사이에 두고 있는 유흥가로 젊은친구들이 좋아할만한 분위기 있는 맛집과 술집들이 많은 동네입니다

최근 잠실술집들이 물갈이 되다시피하며 분위기가 많이 바뀌었는데 "지금보고싶다"도 비교적 최근에 생긴 잠실술집으로 2층에 있는 전망과 다양한 가성비 있는 안주들로 이름이 알려지고 있는 술집입니다

"지금보고싶다"는 새로생긴 빌딩 2층에 있어 방이동 먹자골목을 내려다 볼 수 있는 전망으로 유명한데 한쪽 유리벽쪽이 자리가 다 차면 안쪽으로 자리가 차가는 것만 봐도 알 수 있습니다

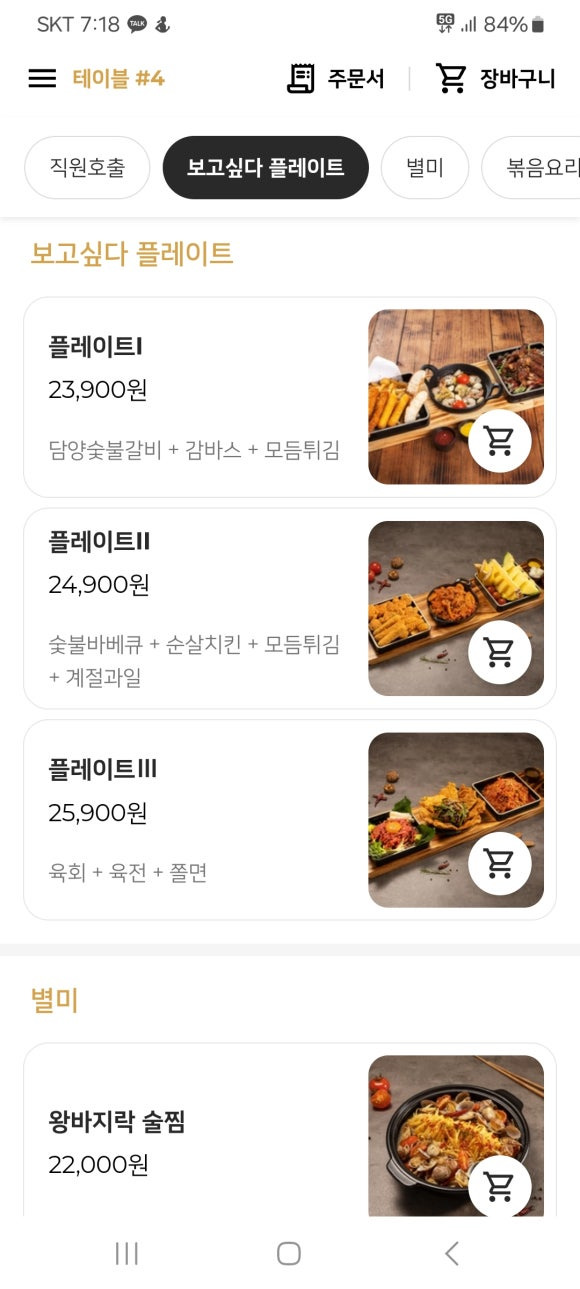

잠실술집 "지금보고싶다"는 다양한 안주들을 가성비 있게 손님상에 내놓기 때문에 다양한 메뉴에 일단 압도가 되는데 메뉴를 QR코드로 받아 볼 수 있어 주문하기 편리한 측면이 있습니다

특히 다양한 셋트메뉴는 안주 선택의 고민을 단축시켜 주는 데 큰 도움을 주는 것 같습니다

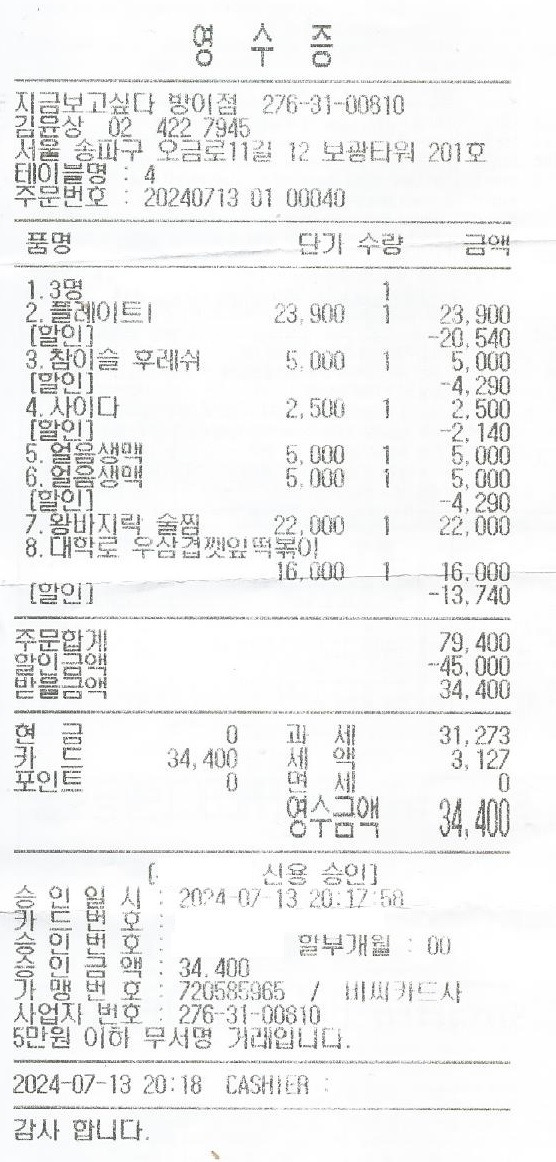

이번에는 플레이트 1으로 주문하고 시원한 생맥주와 소주 1병을 추가해 소맥으로 달려보았습니다

플레이트1은 담양숯불갈비가 있어 소주 안주로도 손색이 없고 감바스와 모듬튀김이 있어 생맥주 안주로도 엄지척이었습니다

여기다 국물이 좀 있어야겠어서 대학로 우삼겹 깻잎떡볶아를 추가했는데 매콤달달한 떡볶이 국물을 즐길 수 있어 술안주로 좋았습니다

일하는 직원들도 젊은 친구들이라 친절하게 잘 응대해줘 더 좋았습니다

일단 술집이라 그런지 2차로 찾아오는 사람들이 많아 보였고 시간이 지날수록 내부에 빈 테이블이 줄어드는 걸 봐서 인기있는 핫플레이스가 되어가는 곳 같습니다

특히 밥 때가 되어서는 쌍쌍히 데이트하러 나온 젊은 연인들이 많아져 데이트족들에게도 인기 있는 곳이란 생각이 들었습니다

다음에 방이동 먹자골목에서 또 모임이 있으면 2차로 예약하고 찾아가고 싶은 곳입니다

잠실역 10번 출구로 나와서 방이동 목자골목으로 오시면 찾기 쉽습니다

방이동 먹자골목 입구

지금 보고 싶다 전경

1층 입구

2층 계단도 좋고 엘리베이터도 있습니다

지금 보고 싶다 2층 입구

지금 보고싶다 슬로건

유먕인들도 많이 왔다 갔네요

내부모습

내부모습

한쪽 벽면이 다 창가로 되어 있어 분위기 있게 술마실 수 있습니다

술맛나는 좋은 글귀

그냥 전화하는 거죠

테이블 기본 셋팅

QR코드로 주문을 하게 됩니다

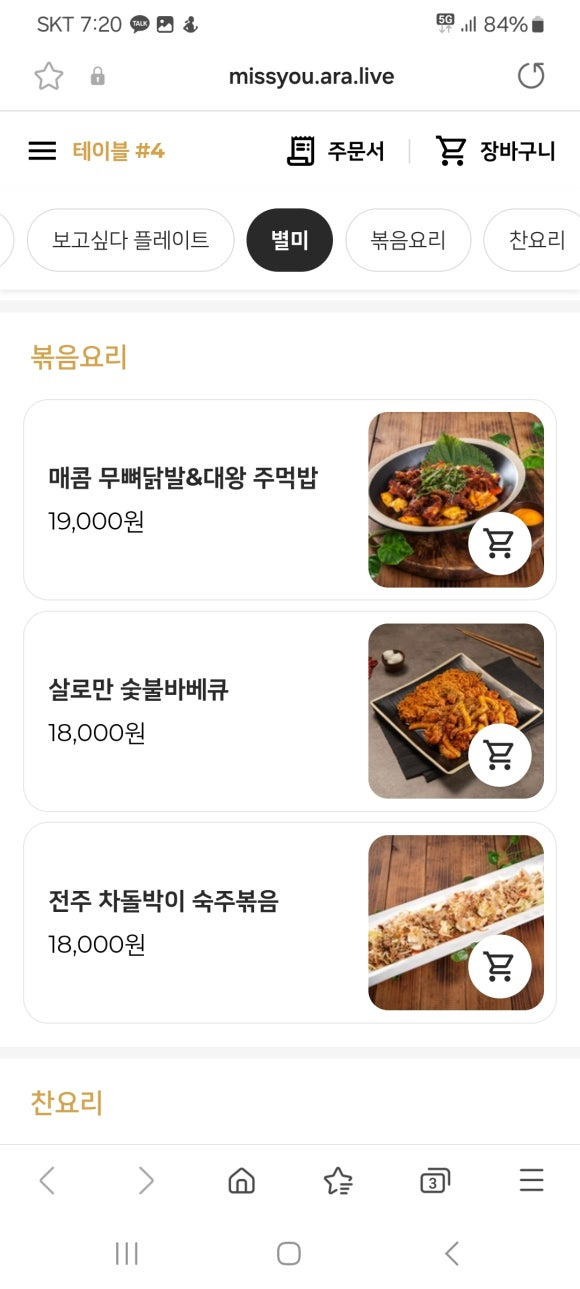

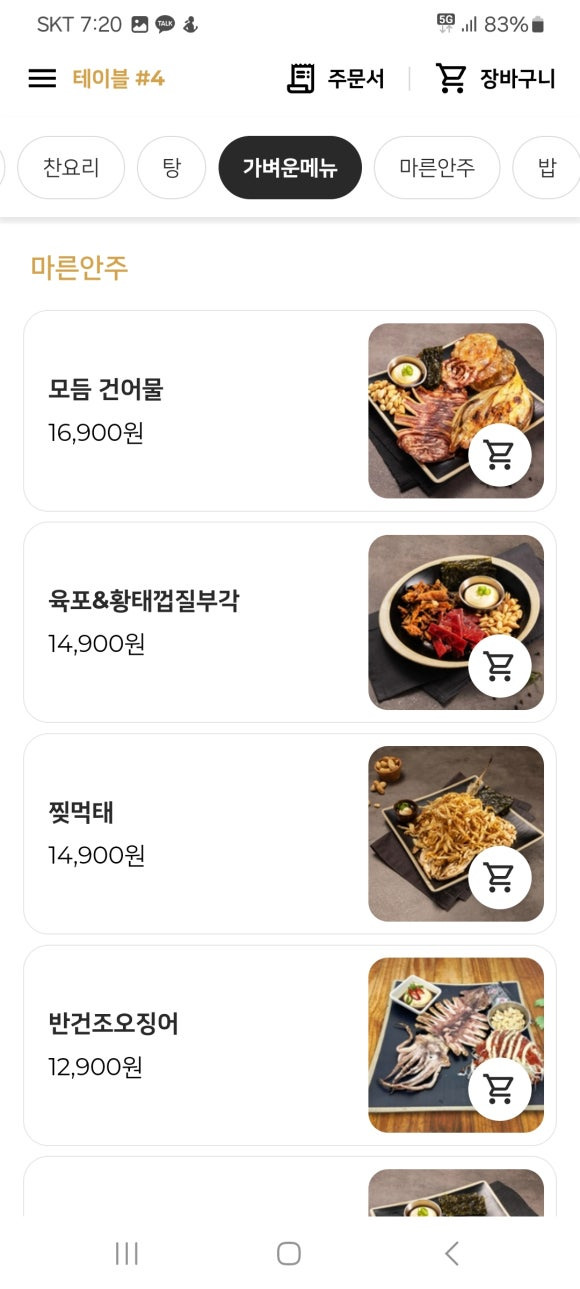

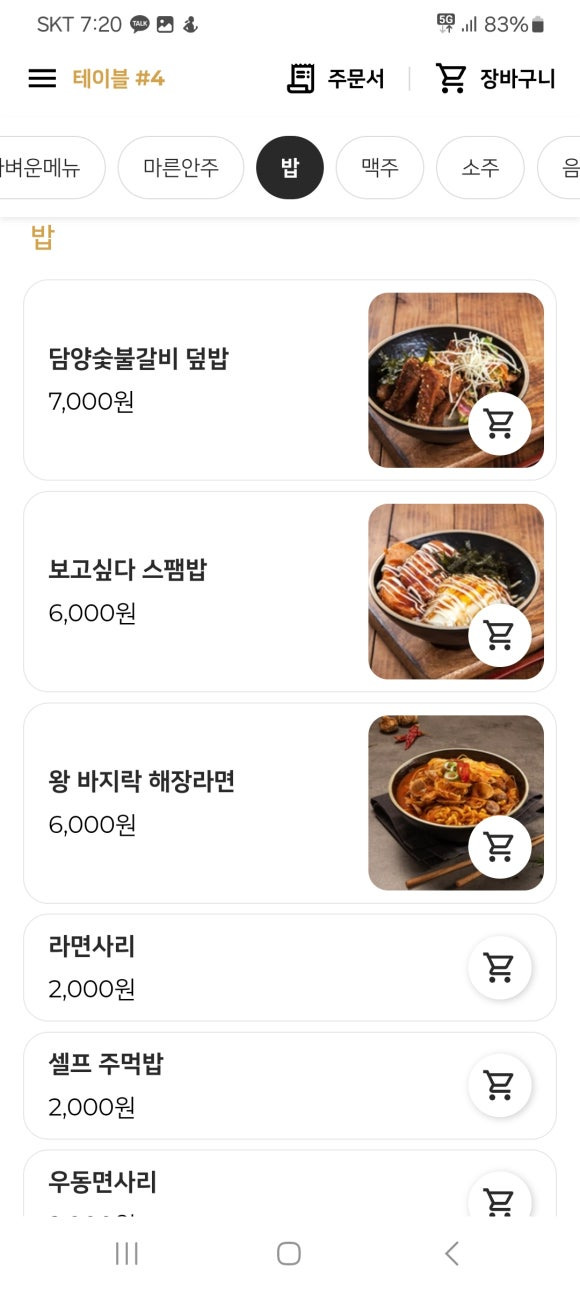

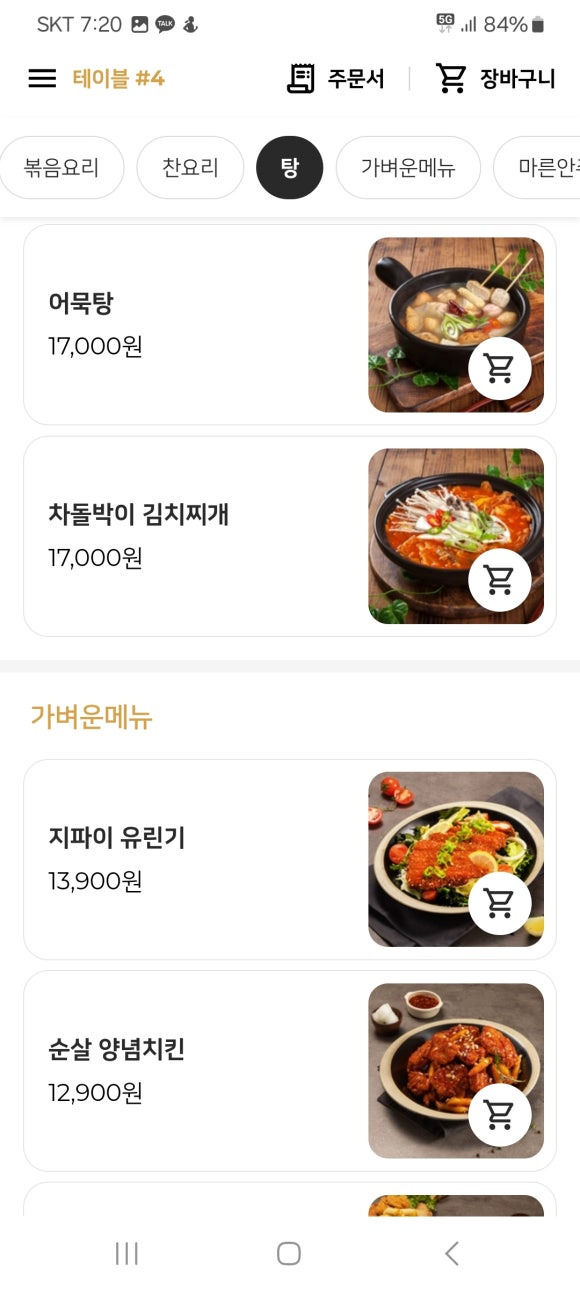

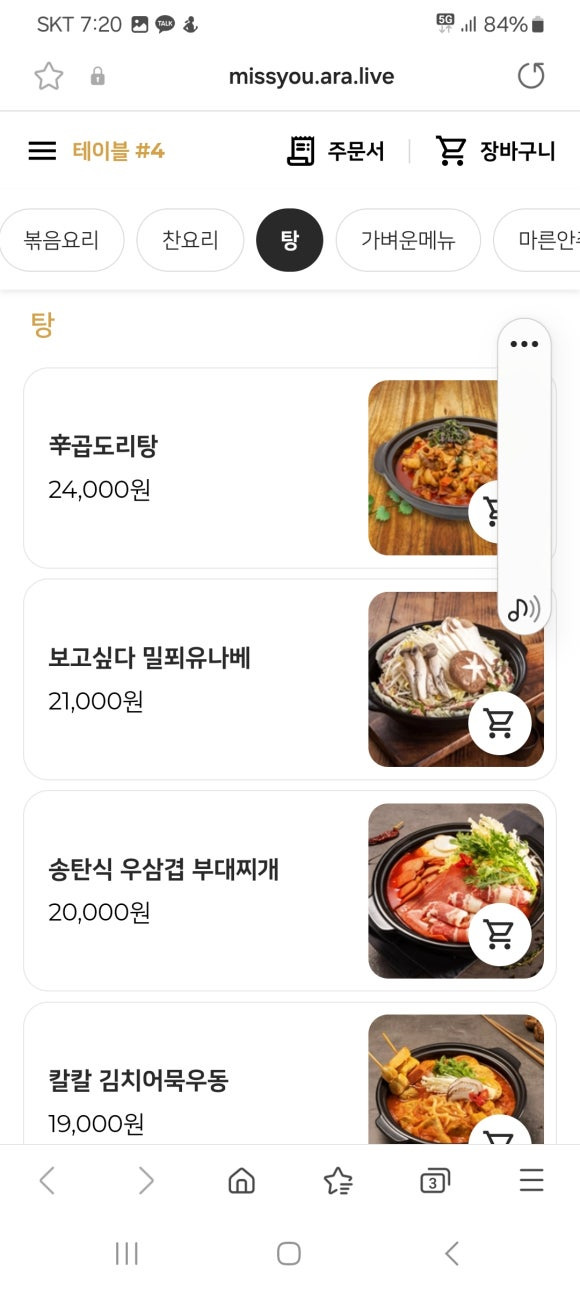

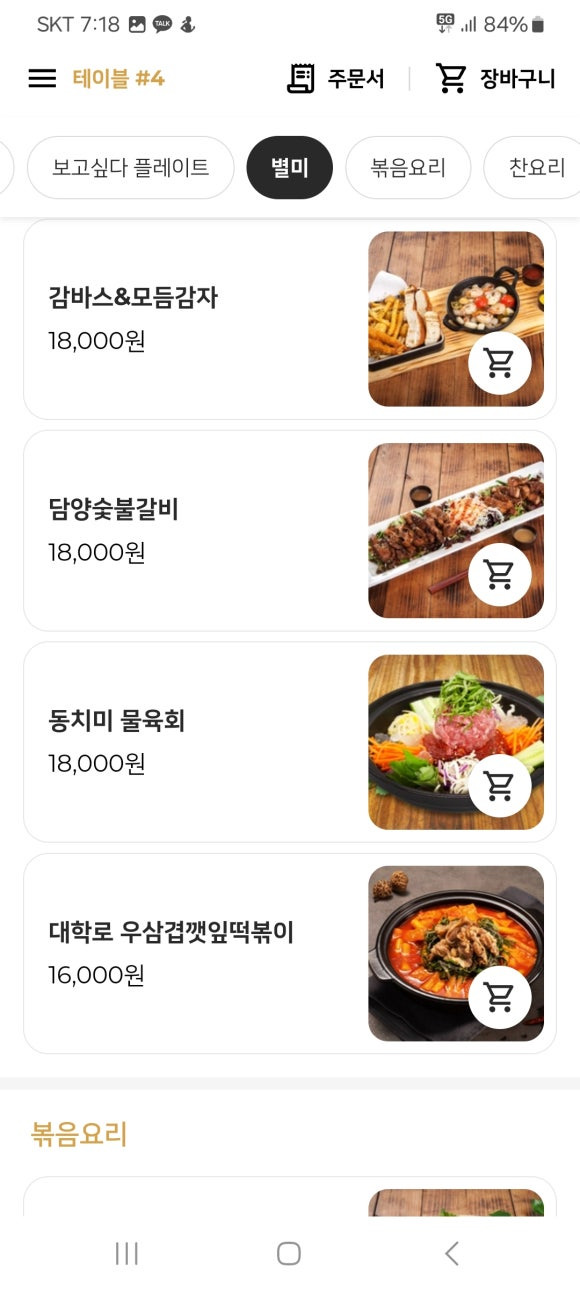

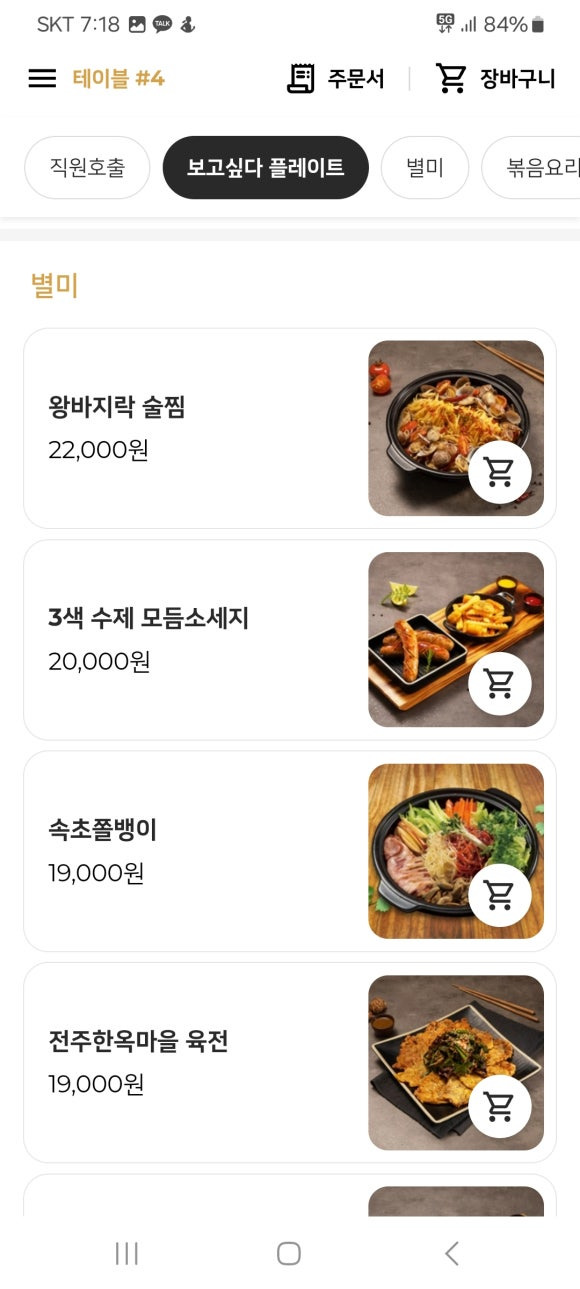

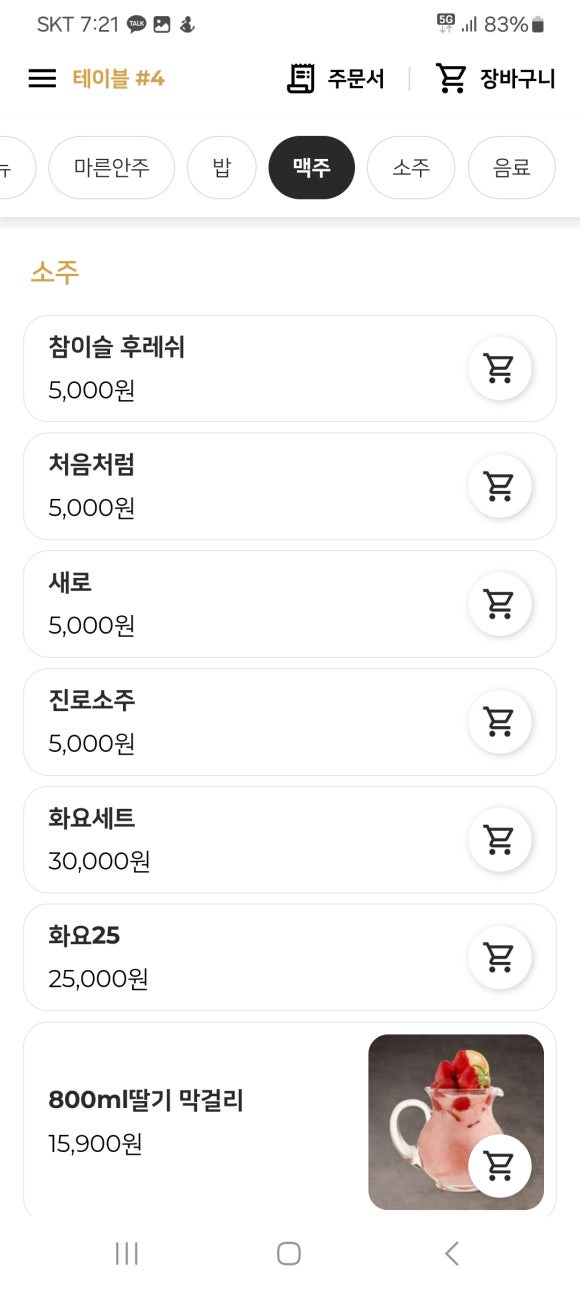

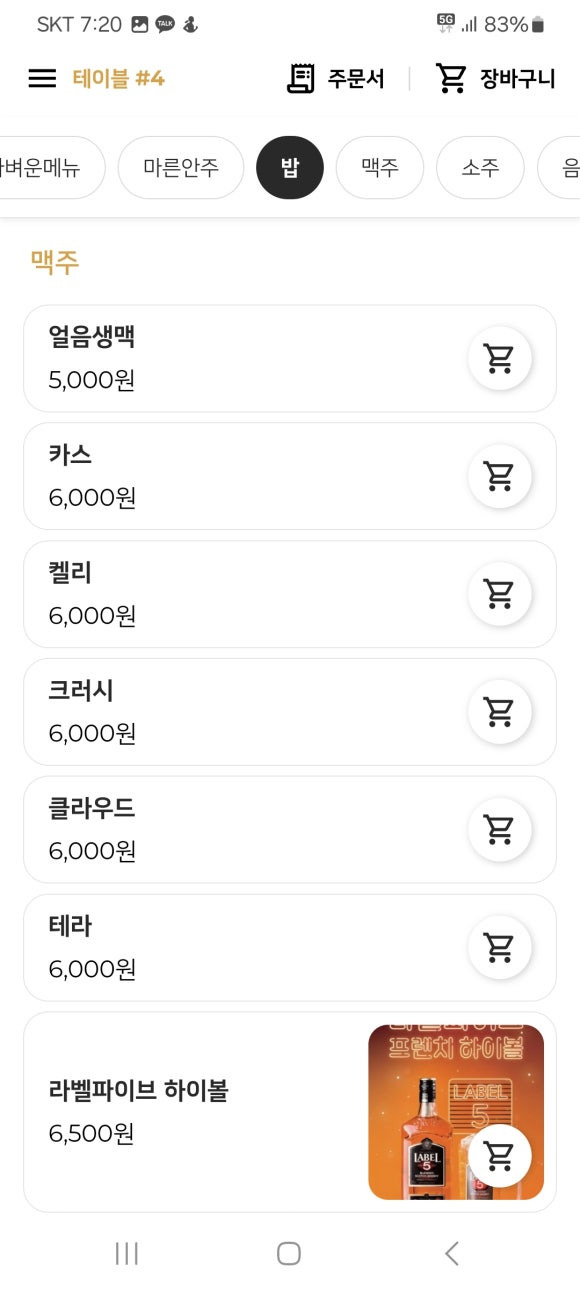

메뉴판(2024년 7월 기준)

메뉴판(2024년 7월 기준)

메뉴판(2024년 7월 기준)

메뉴판(2024년 7월 기준)

메뉴판(2024년 7월 기준)

메뉴판(2024년 7월 기준)

메뉴판(2024년 7월 기준)

메뉴판(2024년 7월 기준)

메뉴판(2024년 7월 기준)

메뉴판(2024년 7월 기준)

기본안주

플레이트1

감바스가 의외로 인기가 좋네요

맥주안주로 엄지척

이걸로 맥주 달리게 됩니다

소주안주로 엄지척

시원한 생맥주

떡볶이가 진짜 맛있습니다

또 생맥주가 땡기네요

왕바지락 술찜을 시켰는데 거의 나가사끼 짬뽕이 나와버렸네요

건물 뒤 층별 안내도

건물뒤에 주차장이 있습니다

'먹거리이야기' 카테고리의 다른 글

| 서울 건대입구역 룸술집 단체방 핫플레이스"마실리아 건대본점" (2) | 2024.08.10 |

|---|---|

| 서울 건대입구 친절하고 맛있는 고기맛집"육일관 건대점" (0) | 2024.08.09 |

| 서울 강남역 먹자골목 무한리필 샤브샤브 맛집"편편집 강남역점" (0) | 2024.08.04 |

| 서울 가락시장역 친절하고 가성비 좋은 가락시장횟집"영흥수산" (0) | 2024.08.03 |

| 서울 신사동 가로수길 분위기 좋은 핫플레이스 뮤직바"째즈잇업" (0) | 2024.08.02 |