링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 컨텐츠 제작에 큰 힘이 됩니다

안녕하세요

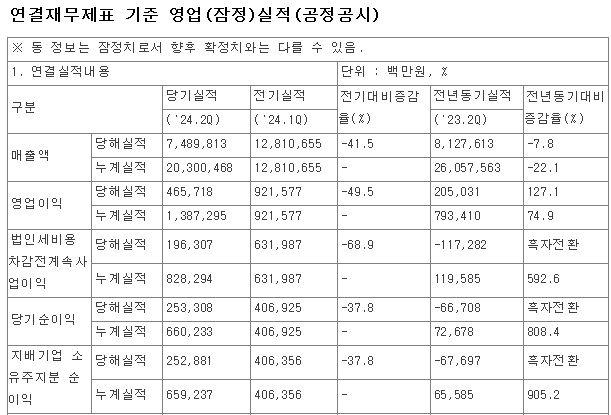

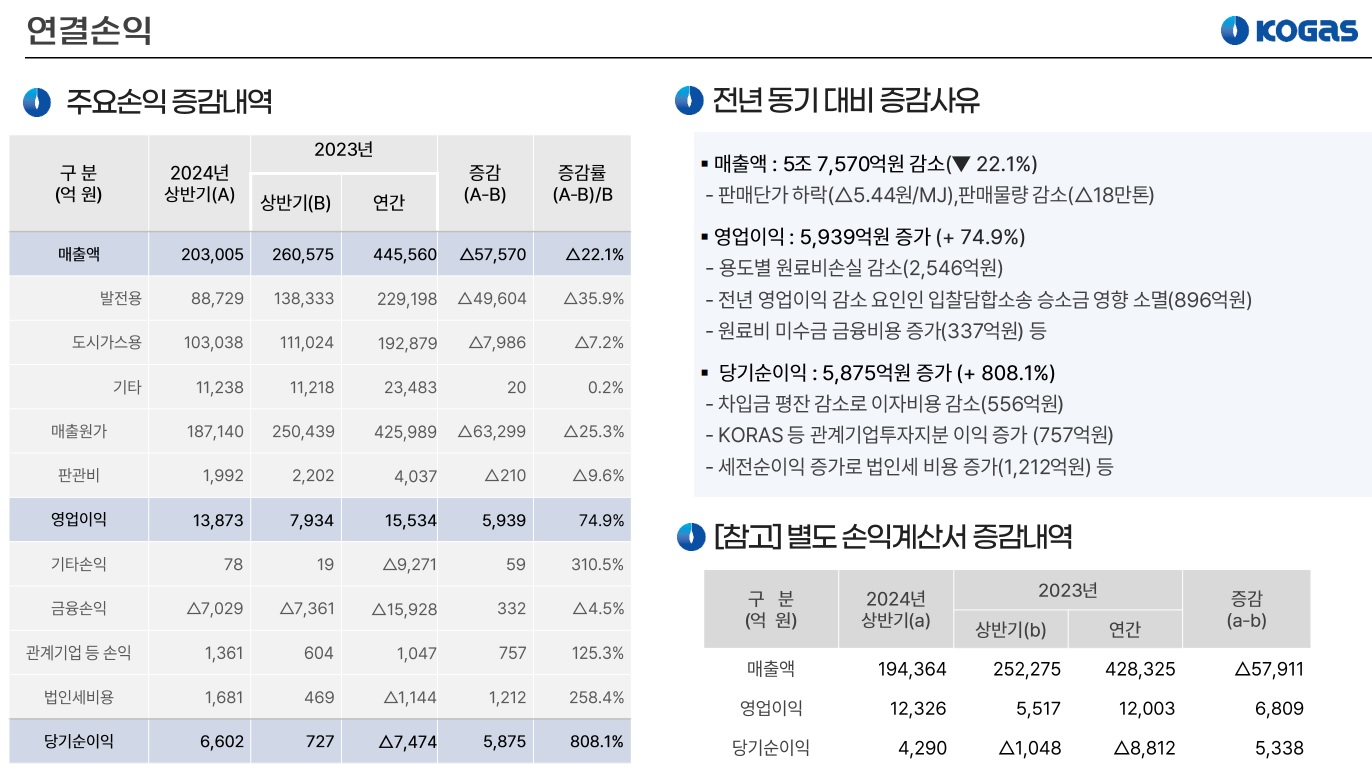

한국가스공사는 올 2분기 영업이익이 전년대비 127.1% 늘어난 4657억원을 기록했다고 9일 밝혔는데 매출액은 7조4898억원으로 전년대비 7.8% 줄었으나 영업익이 늘었고, 이에 힘입어 영업 외 손익을 반영한 당기순이익(2533억원)도 전년대비 흑자 전환했습니다.

상반기 누적으로도 영업이익(1조3873억원)이 74.9% 늘었고, 당기순이익(6602억원) 역시 지난해 727억원 대비 9배 이상(808.4%) 증가해 어닝 서프라이즈를 기록했습니다.

한국가스공사는 원료인 천연가스를 도입(수입)해 발전·난방용으로 공급하는 과정에서 국내 공급가를 연료비에 연동해 정하고, 1년에 한 번씩 이를 조정해 해당 분기 손익에 반영하는데, 올해는 지난해 대비 조정에 따른 손실이 2546억원 적었고, 이는 고스란히 2분기 영업익 증가에 반영됐습니다.

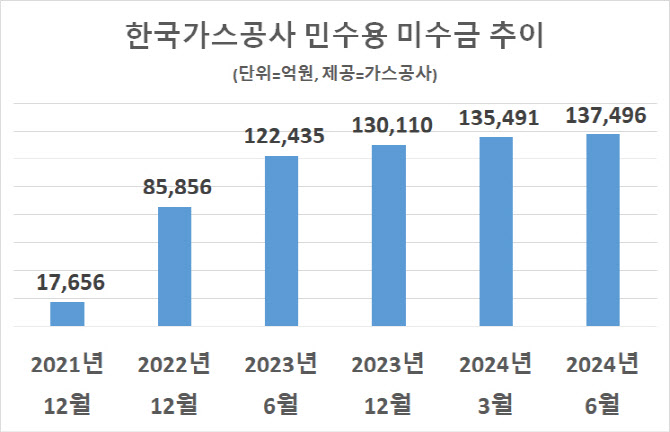

다만 민수 도시가스용 미수금은 3월 말 13조5491억원에서 6월 말 13조7496억원으로 오히려 3개월 새 2005억원 늘었는데 이는 회계상으론 가스공사의 수익으로 잡히지만, 실제론 받지 못한 돈으로 언제 회수할지 장담할 수 없기 때문에 잠재적 부실이라 할 수 있습니다.

국내 천연가스 보급을 맡은 공기업 한국가스공사는 매년 약 4000만t의 천연가스를 도입해 원가를 반영한 가격에 국내에 공급하는데, 전체 물량의 약 절반에 이르는 민수 도시가스용 가스는 정부가 정한 도시가스 요금에서 못 미치는 차액만큼을 받지 못한 채 ‘미수금’으로 남겨두고 추후 요금 인상 등을 통해 회수해야 합니다

전체 공급물량의 절반인 발전용은 대부분은 전력 공기업인 한국전력공사가 제값을 내고 사지만, 나머지 절반인 민수용 공급량은 정부 정책에 따라 ‘외상’이 되는 셈입니다.

한국가스공사의 민수용 미수금은 지난 2021년 말까지만 해도 1조7656억원에 불과했으나, 이듬해 러시아-우크라이나 전쟁 발발에 따른 국제 천연가스 시세 급등 여파로 2022년 말 8조5856억원, 2023년 말 13조110억원으로 불어난 상태로 이를 해소하는데 10여년이 걸릴 것으로 보입니다

윤석열 정부도 대선공약에서 전기료와 도시가스료 같은 공공요금 인상은 없다고 했지만 대선공약을 깨고 이달(8월) 주택용 도시가스 도매가를 6.8% 인상(서울 4인가구 기준 월평균 3770원↑)하는 등 미수금 해소 노력을 하고 있으나, 여전히 원가 대비 낮은 수준이란 게 가스공사의 설명으로 산업용 가스공급액을 이전처럼 높이지 않으면 미수금은 그대로 이어질 수 밖에 없습니다

윤석열 정부는 도시가스요금을 지속적으로 올릴 것이라고 해 결국 민간이 부담을 다 떠안게 될 것으로 보입니다

한국가스공사 미수금 문제만 없다면 2분기 실적기준 적정주가는 7만원으로 현 주가는 현저히 저평가되어 있는 것이라 공공요금 인상과 함께 주가도 회복세를 나타낼 가능성이 높아 보입니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 휴맥스 글로벌 상업용 전기차 충전기 시장 진출 본격화 (0) | 2024.08.13 |

|---|---|

| 카카오페이 2분기 실적발표 외형성장 적자감소 김범수 구속에 따른 CEO리스크 우려 (0) | 2024.08.13 |

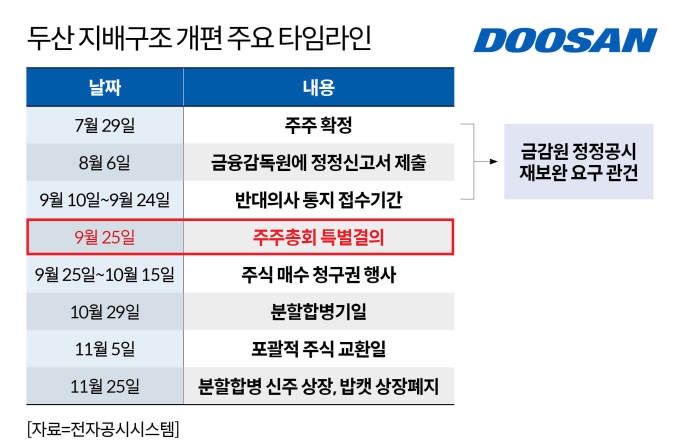

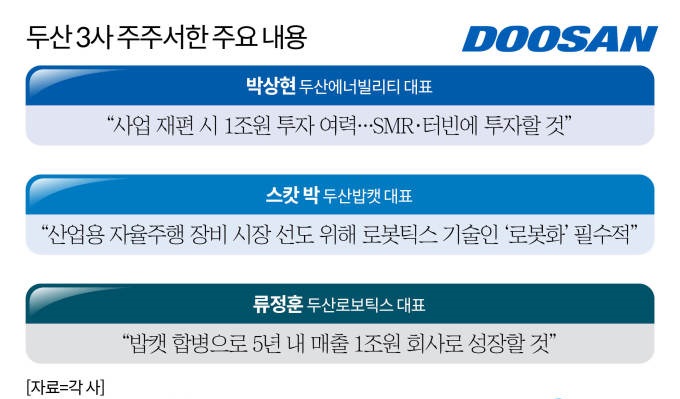

| 두산사업구조조정 금감원 증권신고서 횟수 제한없는 정정명령 주주반대 설득 산 넘어 산 (0) | 2024.08.12 |

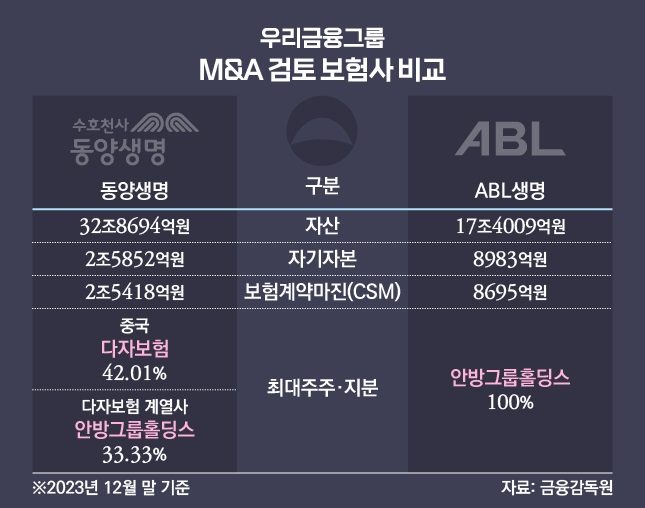

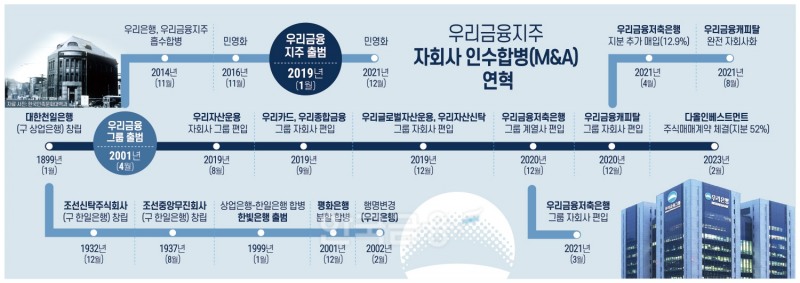

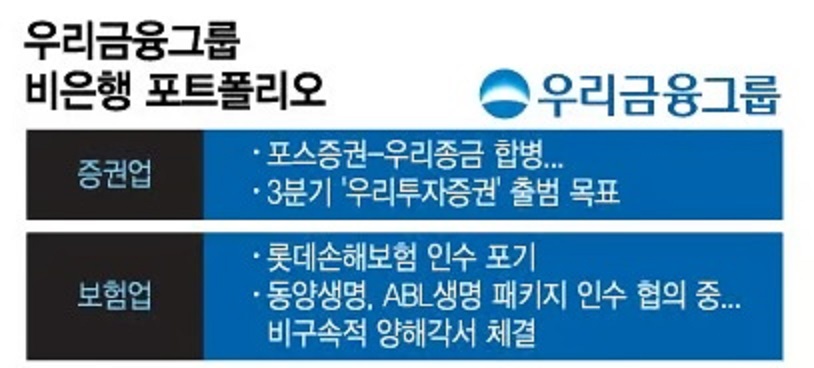

| 우리금융지주 롯데손보 인수철회 동양생명과 ABL생명 패키지 인수 주력 (0) | 2024.08.12 |

| 현대차 모델 채용 전기차배터리 제조사 전격 공개 전기차 포비아 적극 대응 (0) | 2024.08.12 |