안녕하세요

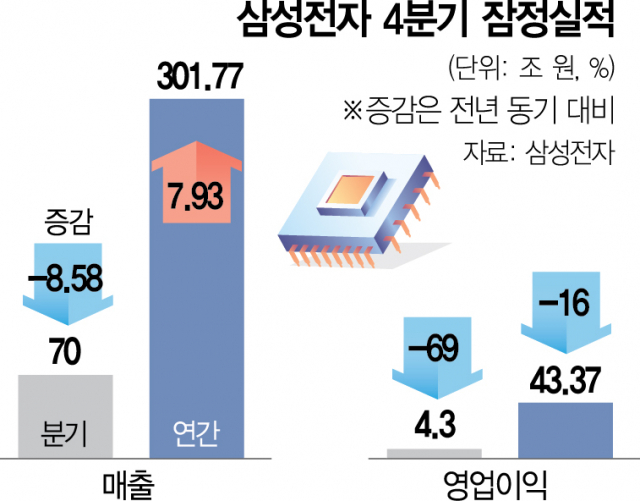

삼성전자의 2022년 4분기 잠정실적 발표에서 어닝쇼크를 기록한 이후 주가가 오만전자로 내려앉았다가 반도체 감산 기대감에 따른 저가매수세가 유입되는 모습입니다

삼성전자는 부인하고 있지만 반도체 감산에 착수할 수 있다는 증권사 보고서들이 나오는데 메모리반도체 1위 업체인 삼성전자가 감산을 하지 않으면 2위 SK하이닉스와 3위 미국 마이크론테크놀로지가 극단적인 상황에 내몰릴 수 있는 상황입니다

미국은 인플레이션감축법IRA에 따라 마이크론에 지원금을 주며 반도체 시장을 육성하고 있는데 윤석열 정부는 기껏해야 투자세액공재를 늘려주는 것으로 세제지원을 하고 있는데 그것도 다른 중소벤처기업 지원할 자금을 재벌대기업인 삼성전자와 SK하이닉스에 몰아주고 있는 것이라 이런 식으로 몇년 지나면 중소벤처기업들은 무너지고 부의 양극화와 시장 독과점은 더 강화될 수 밖에 없습니다

골드만삭스는 지난 6일 보고서를 통해 삼성전자의 작년 4분기 어닝 쇼크가 메모리 부문 수익성 약화에 기인했을 가능성이 크다면서 공급 측면에서 감산에 나설 가능성이 커졌다고 분석했습니다.

골드만삭스는 “시장 기대치 대비 낮은 실적은 메모리 부문 둔화에 기인하고 메모리 수익성은 금융 위기 이후 저점에 근접했다”며 “삼성전자의 감산 가능성이 한층 커졌다고 평가한다”고 밝혔습니다

삼성전자의 주력사업인 반도체 부문에서 공급과잉은 2023년에도 지속될 것으로 보이는데 이에 따라 삼성전자 수익성이 떨어질 수 밖에 없습니다

여기다 스마트폰 사업부문에서 히트작을 내놓지 못하고 있어 적자전환 가능성이 점점 커지고 있습니다

특히 중국 스마트폰 시장에서 중저가 중국 스마트폰에도 밀리면서 글로벌 시장에서도 프리미엄 시장만 버티고 있을 뿐 중저가시장은 중국 스마트폰 업체에 밀리고 있는 상황입니다

삼성전자가 하드웨어 잘 만드는 제조업자로써의 한계를 그대로 노출하고 있는 것으로 애플과 같이 자체 OS를 보유한 독자적인 수익환경을 만들어 내지 못 했습니다

삼성전자가 그나마 명맥을 유지하고 있는 가전분야도 LG전자와 함께 글로벌시장을 과점하고 있는데 경기침체로 소비둔화가 나타나면서 위축될 수 밖에 없어 2023년 실적에 대한 우려감을 키우고 있습니다

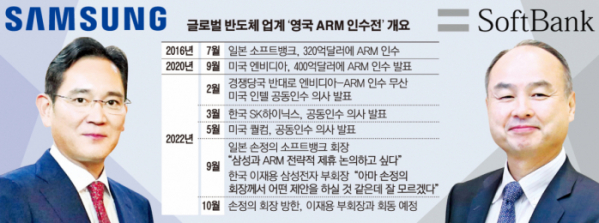

골드만삭스에서 삼성전자가 부인하는 반도체 감산을 꺼내들며 삼성전자의 주가부양에 나서는 것은 영국 ARM인수전에 삼성전자의 참여가 필요하기 때문으로 100조원대 빅딜에 삼성전자 같은 마켓플레이어가 참여해야 딜이 될 수 있는 것으로 손마사요시 회장이 이재용 회장을 꼬시고 있는데 삼성전자의 전문경영진들의 반대가 만만치 않은 상황인 것 같습니다

삼성전자가 손마사요시 회장이 갖고 있는 영국 ARM을 인수한다면 삼성전자는 승자의 저주에 빠질 수 있는데 자칫 삼성전자가 적자로 돌아서는 상황까지 나타날 수 있습니다

삼성전자의 지배구조를 개편할 수 있는 절호의 기회가 될수도 있겠지만 이전의 수익성을 회복하지 못하고 그저 그런 중국 가전업체와 같은 수준으로 전락할 가능성이 커 보입니다

미국이 반도체에 투자하고 일본이 대만과 손잡고 반도체 시장에 다시 투자를 재개하면서 삼성전자와 SK하이닉스의 기술격차를 이용한 시장주도 전략은 뒤떨어진 전략이 될 수 있습니다

윤석열 정부의 무능이 우리 기업들의 경쟁력을 떨어뜨리는 발목잡기를 하게 된 것 같습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 디앤씨미디어 몸값 상승 수익성 둔화에도 콘텐츠 CP 보유 부각 (0) | 2023.01.09 |

|---|---|

| 이엔플러스 유상증자와 전환사채 발행 위해 CES2023 홍보 활발 (0) | 2023.01.09 |

| 원희룡장관 부실서민아파트 분노 전수조사 지시 "그 거짓말 믿으세요?" (0) | 2023.01.09 |

| 카카오엔터테인먼트 에스엠 인수 실탄 최대 1조 2000억 확보 (0) | 2023.01.08 |

| 2023년 부동산시장 불안감 가속화 서초구 아파트 가격도 급락세 (0) | 2023.01.08 |