링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 콘텐츠 제작에 큰 힘이 됩니다

안녕하세요

SK하이닉스가 2분기 잠정실적을 어닝 서프라이즈로 내놓았지잠 지금까지 주가를 견인해 왔던 외국인투자자들은 오히려 차익실현의 기회로 이용하고 있는 모습입니다

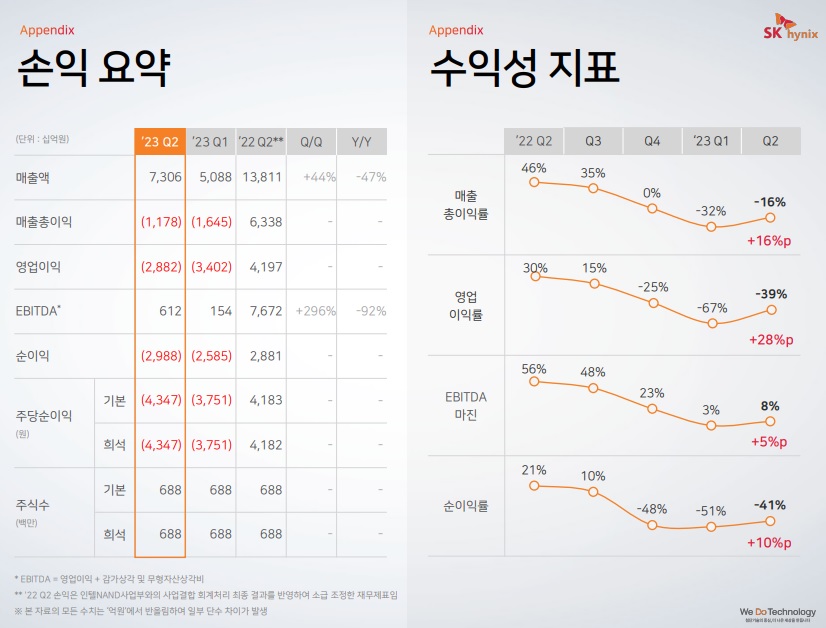

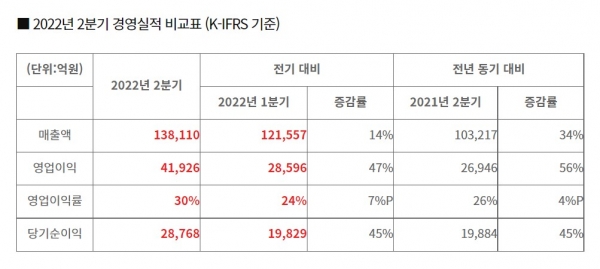

SK하이닉스는 올해 2분기 연결 기준 영업이익이 5조4685억원으로 전년 동기(영업손실 2조8821억원)와 비교해 흑자전환했다고 25일 공시했고 EBITDA(상각전영업이익)는 8조5900억원, EBITDA 마진율은 52%를 기록했습니다.

현금성자산은 9조7000억원으로 직전 분기 대비 6000억원 감소했으며, 차입금은 25조2000억원으로 전 분기 말 대비 4조3000억원 줄어들었습니다

SK하이닉스의 어닝 서프라이즈 실적은 엔비디아에 HBM3를 사실상 독점 공급해 온 데 이어 지난 3월에는 업계 최초로 HBM3E 8단 제품을 엔비디아에 납품하고 있기 때문입니다

경쟁자인 삼성전자는 아직 엔비디아의 HBM3E 양산승인을 얻지 못해 퀄테스트를 진행중으로 알려졌는데 4분기는 되야 승인이 날 것으로 알려져 있습니다

SK하이닉스도HBM3E 12단 제품은 이미 주요 고객에게 샘플을 제공했으며 계획대로 3분기부터 양산을 시작해 4분기 공급을 시작할 예정이라는 삼성전자보다 앞서서 12단 HBM3E를 양산할 것으로 보입니다

하지만 3분기 중 미국 마이크론테크놀로지가 8단 HBM3E를 양산해 엔비디아에 납품할 것으로 알려져 있어 SK하이닉스의 독점은 깨질 것으로 예상되고 있습니다

HBM시장에 미국 마이크론과 삼성전자가 본격적으로 뛰어들 경우 SK하이닉스의 시장 독점은 깨질 것으로 보여 2분기 SK하이닉스 실적이 피크가 아닐까 하는 우려가 외국인투자자들 사이에 있는 모습입니다

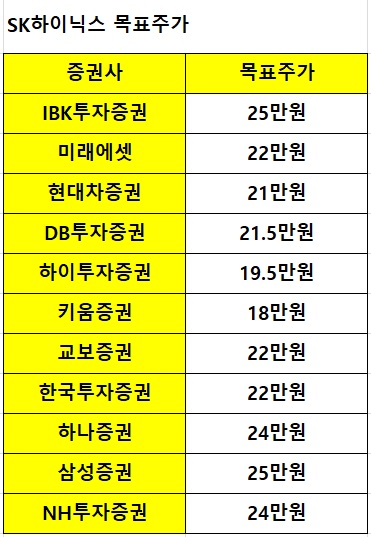

국내 증권사들의 SK하이닉스에 대한 목표주가 랠리가 1분기 실적 때는 쏟아져 나왔지만 이번 2분기 잠정실적 공개에는 아직 증권사들이 눈치만 보고 있는 모습입니다

SK하이닉스의 주식을 사야했던 주요 이유인 엔비디아향 HBM3E 독점납품이 깨질 것으로 보여 이제는 차익실현에 나설 때가 되었다는 의견이 외국인투자자들 사이에 힘을 얻고 있는 것 같습니다

무엇보다 삼성전자의 HBM3E 양산은 SK하이닉스에게 버거운 경쟁상대의 컴백을 알리는 경고가 될 수 있기 때문입니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 다산네트웍스 우크라이나 러시아와 종전 협상 언급 우크라이나 재건사업 본격화 기대감 (0) | 2024.07.25 |

|---|---|

| SG 우크라이나 아스콘 공장부지 계약 재건사업 수혜 기대감 (0) | 2024.07.25 |

| 다스코 전환사채 최저전환가격 완성 주가부양 기대감 (0) | 2024.07.25 |

| 금융감독원 두산로보틱스 증권신고서 정정명령 기업밸류업 정책 위배 우려 (0) | 2024.07.25 |

| 미국 증시 기술주 실적 부진에 차익실현 매물 급증 폭락세 (0) | 2024.07.25 |