https://youtu.be/VZP5Rm4iRjI?si=ckT3wh7IpK_mEn4q

링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 컨텐츠 제작에 큰 힘이 됩니다

안녕하세요

SK하이닉스가 올 3분기 매출 9조 662억원, 영업손실 1조 7920억원을 기록했다고 26일 잠정실적을 공시했는데 매출은 전년 동기 대비 17.5% 감소했으며, 전분기 대비로는 24.1% 증가했고 영업손실 규모는 전분기 대비 37.8% 줄였는데 순손실은 2조 1847억원입니다.

매출액은 시장 전망치를 상회했으며 영업손실도 예상 대비 컸는데 금융정보업체 에프앤가이드는 SK하이닉스의 매출액을 8조 649억원으로, 영업손실은 1조 6402억원으로 예상한 바 있습니다.

인공지능AI 시장의 빠른 성장으로 고성능 반도체인 HBM칩의 수요가 빠르게 늘고 있고 안정적인 수율을 앞세우며 삼성전자 보다 한발 먼저 양산에 나선 것이 실적선방에 기여한 것으로 평가됩니다

올 1분기 적자로 돌아섰던 D램은 2개 분기 만에 흑자 전환했는데 회사는 D램과 낸드 모두 판매량이 늘어났으며, D램 평균판매가격(ASP) 상승이 매출 상승에 큰 영향을 미쳤다고 분석했습니다

제품별로 보면, D램은 AI 등 고성능 서버용 제품 판매 호조에 힘입어 2분기 대비 출하량이 약 20% 늘어났고 ASP 또한 약 10% 상승했는데 낸드도 고용량 모바일 제품과 SSD 중심으로 출하량이 증가했습니다

D램 가격의 반등이 SK하이닉스에 희망을 가져다 주고 있지만 여전히 중국공장의 가동율과 중국 반도체 시장의 부진이 실적회복의 발목을 잡고 있는 모습입니다

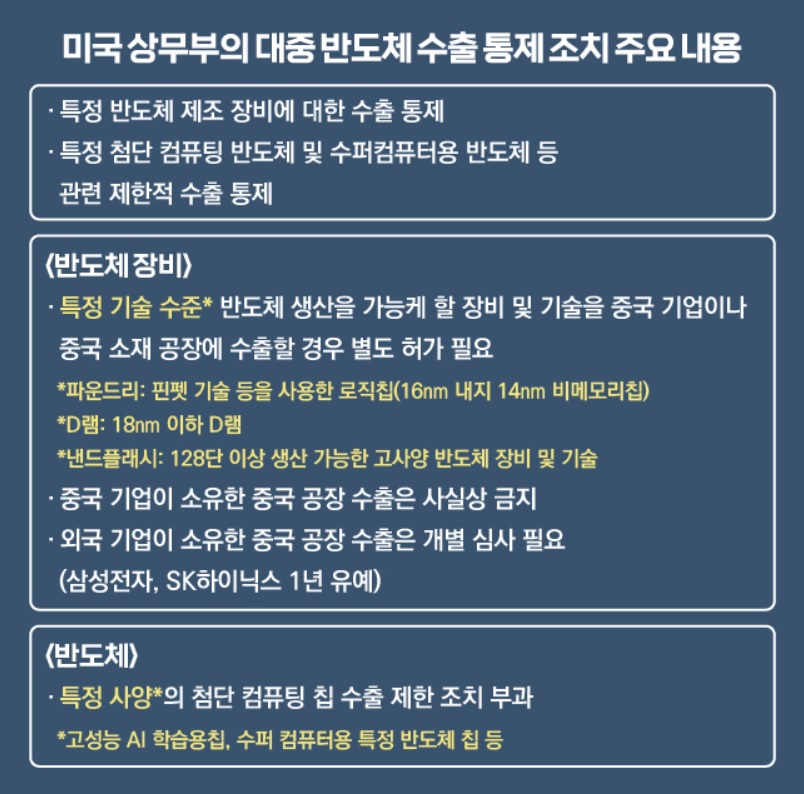

미국 상무부가 중국에 첨단 반도체 제조를 위한 미국 반도체장비 반입 금지를 무기한 유예하기로 했지만 여전히 첨단 반도체 제조는 금지하고 있어 Sk하이닉스와 삼성전자의 중국 반도체 시장에서의 경쟁력을 제한하고 있는 실정입니다

미국 상무부가 허용하는 반도체 수준은 이미 중국 반도체 업체들이 제조하고 있기 때문에 굳이 외국업체인 삼성전자와 SK하이닉스의 반도체를 구매할 필요가 없는 상황입니다

이로써 SK하이닉스의 손실이 올 해 10조를 넘기지 않을 것으로 예상되지만 내년 상반기 중 최대주주인 SK스퀘어가 유상증자에 나서지 않을 경우 Sk하이닉스는 최악의 상황에 내몰릴 수도 있다는 우려가 커지고 있습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 닭고기 관련주 소 럼피스킨병 유행에 반사이익 기대감 (0) | 2023.10.26 |

|---|---|

| 맥아이씨에스와 메디아나 중국 마이코플라스마 폐렴 유행 수혜기대감 (2) | 2023.10.26 |

| 영풍제지와 대양금속 거래재개 주가조작 사건 후폭풍 우려 (2) | 2023.10.26 |

| 우듬지팜 윤석열 사우디 카타르 국빈방문 수혜 기대감 (0) | 2023.10.25 |

| 스마트팜 관련주 윤석열 카타르 국빈방문 카타르 국부펀드 스마트팜 사업 협력 기대감 (0) | 2023.10.25 |