안녕하세요

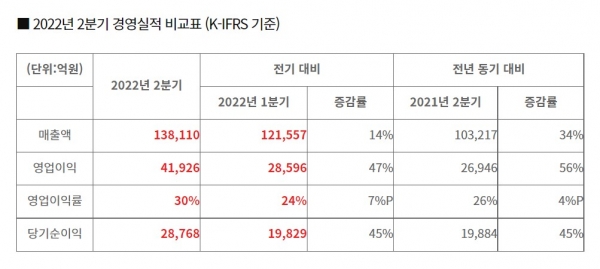

SK하이닉스는 연결 기준 올해 2분기 영업이익이 4조1926억원으로 지난해 동기보다 55.6% 증가한 것으로 잠정 집계됐다고 27일 공시했는데 매출은 13조8110억원으로 전년 동기 대비 33.8% 증가했으며, 순이익은 2조8768억원으로 44.7% 늘었습니다.

SK하이닉스가 13조원대의 분기 매출을 올린 건 이번이 처음인데 이전까지 분기 최대 매출은 지난해 4분기에 기록한 12조3766억원이었습니다.

SK하이닉스측은 2분기에 D램 제품의 가격은 하락했지만 낸드 가격이 상승한 데다 전체적인 판매량이 증가하면서 역대 최대 매출을 올릴 수 있었다고 설명했습니다.

여기에 원/달러 환율 상승과 지난 연말 자회사로 편입된 솔리다임의 실적이 더해진 점도 실적을 끌어올린 한 요인으로 들 수 있습니다.

특히 SK하이닉스는 지난해 4분기(4조2195억원)에 이어 2개 분기 만에 다시 4조원대의 영업이익과 30%대의 영업이익률을 회복했습니다.

주력제품인 10나노급 4세대(1a) D램과 176단 4D 낸드의 수율(결함이 없는 합격품의 비율)이 개선되면서 수익성이 높아진 덕분이라고 밝혔습니다.

SK하이닉스는 컨퍼런스콜(전화회의)에서 "D램은 ASP(평균판매가격) 하락이 워낙 심했던 2019년을 제외하면 올해를 포함해 지난 3년간 원가 절감이 ASP 하락분을 충분히 커버했다"고 주장했습니다.

회사는 이어 "낸드플래시는 지난 3년간 D램보다 더 충분히 커버할 만큼 원가가 절감되고 있다"고 전했고 그러면서 "향후에도 그럴 것이냐는 물음에 대해서는 시장 상황과 저희의 노력에 달려 있다고 보고 있다" 고 밝혔습니다

"3분기를 포함한 하반기 메모리반도체 시장 수요가 어떻게 될지 매우 불확실한 상황"이라며 "메모리 업계 및 고객사 단위에서 재고 수준이 기존 평균보다 높아지는 경향성을 보일 것으로 예상돼 내년 캐펙스(시설투자)는 상당 폭 조정할 수밖에 없는 상황"이라 밝혀 향후 실적둔화 우려를 나타냈습니다

회사는 "다만 조금 나아진 점은 최근 SCM(공급망관리) 포함해 장비 및 부품의 리드타임 이슈가 상당폭 해결되고 있다"면서 "이러한 관점에서 시장 수요에 맞춰 조금 움직일 여지가 커지고 있다고 생각하고 있다"고 밝혀 회사가 충분히 커버할 수 있는 수준의 실적둔화라고 평가하고 있습니다

SK하이닉스의 사상 최대 분기 매출에도 불구하고 주가는 향후 실적둔화에 촛점이 맞춰져 움직이고 있는데 경기침체 속 투자증가에 대한 우려가 주가에 선반영되고 있는 모습입니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 위메이드 2분기 실적발표 어닝쇼크 도데체 뭘 하겠다는 것인지 모르겠다? (0) | 2022.07.27 |

|---|---|

| 패션회사 형지엘리트 속옷 전문기업 좋은사람들 인수추진 (0) | 2022.07.27 |

| 삼성전자 8월 10일 '갤럭시 언팩 2022' 초대장 발송 (0) | 2022.07.27 |

| 미국증시 월마트 실적 경고 역실적장세 우려 일제히 하락세 (0) | 2022.07.27 |

| 증권사 해외부동산 투자실패 진짜 리스크가 시작되었다 (0) | 2022.07.27 |