안녕하세요

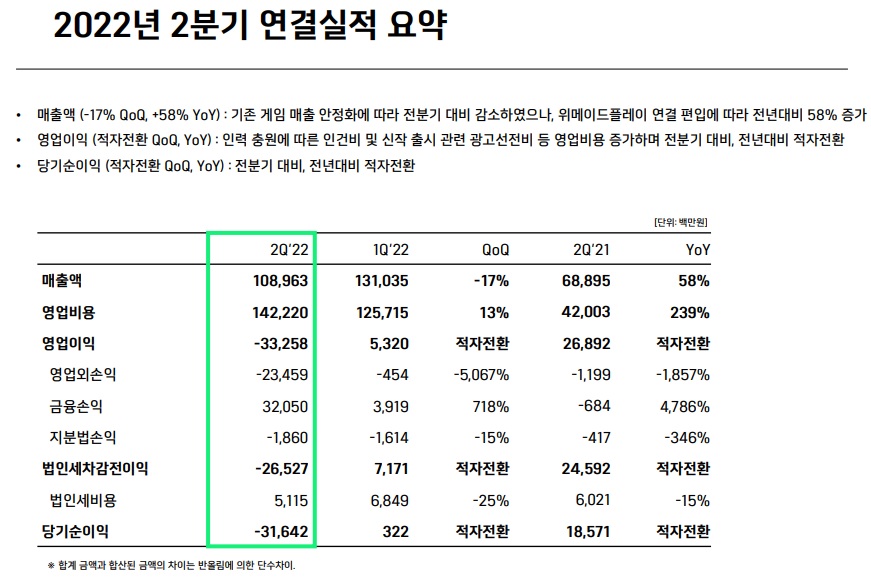

코스닥 상장사 위메이드가 27일 연결 기준 2분기 영업손실이 333억원을 내며 대규모 적자 전환했는데 이번 영업손실은 시장 전망치 44억원의 7.6배에 달하는 규모라 어닝쇼크라고 할 수 있습니다.

2분기 매출은 1천90억원으로 작년 동기(689억원) 대비 58.2% 증가했으나, 전분기(1천310억원)에 비해서는 16.8% 감소한 것으로 매출 감소에는 '미르4'의 매출 안정화, 위믹스 DEX 플랫폼의 거래 금액 축소 등이 영향을 미친 것으로 보입니다.

영업 비용은 1천422억원으로 작년 동기 대비 13% 늘었는데 이 중 인건비는 전년 동기 대비 244% 증가한 562억 원으로 가장 큰 비율을 차지했고, 그 뒤를 지급수수료(405억원), 광고선전비(245억원), 통신비(123억원) 등이 차지했습니다.

위메이드는 인력 충원에 따른 인건비와 신작 게임 출시 관련 광고선전 비용이 늘어나면서 영업비용이 전반적으로 늘었다고 설명했고 순손실도 316억원을 기록했습니다.

자회사 위메이드플레이 역시 영업손실이 7억원으로, 작년 동기 영업이익 33억원 대비 적자로 돌아섰고 당기순손실은 93억 원을 기록했는데 매출은 339억 원으로, 작년 동기 대비 38% 증가했으나 전분기와 비교해서는 1.5% 감소했습니다.

반면 위메이드의 블록체인 게임 전문 자회사 위메이드맥스의 2분기 영업이익은 89억원으로, 작년 동기 영업손실 1억원에서 흑자 전환했고 당기순이익 역시 93억 원으로 작년 동기 순손실 8억원 대비 흑자로 돌아섰으며 매출은 242억원으로 191.6% 늘었습니다.

장현국 위메이드 대표는 이날 실적발표 전화회의에서 "인재투자, 위믹스 생태계 확장을 위한 외부 투자를 감당할 수 있는 범위 내에서 최대한 공격적으로 지속하고 있다"며 "투자와 헌신의 수준을 유지할 것"이라고 강조했습니다.

그러면서 손실 규모에 대해 "매출이 예상보다 100억원 이상 적게 나왔고, 인건비가 전 분기 대비 100억원가량 늘어났다. 그밖에 마케팅 비용이 100억원가량 늘어났는데, 이 중 80억원 정도는 미르M 관련 마케팅 비용"이라고 덧붙였습니다.

신작 출시 계획과 관련해서는 "대작 게임은 크게 2개가 있는데 하나는 '레전드 오브 이미르'라는 다중접속역할수행게임(MMORPG)이고, 다른 하나는 'V4' 개발진이 만들고 있는 게임"이라며 "둘 다 내년 출시 예정이고, 올해 지스타를 통해 상세하게 시연할 수 있을 것 같다"고 설명했습니다.

위메이드가 최근 '오딘: 발할라 라이징' 개발사 라이온하트스튜디오 지분 일부를 매각한 것과 관련한 언급도 나왔는데 장 대표는 "지분 매각에 따른 일회성 인센티브 지급이 있었다"면서 "투자 성과 일부분은 주주배당 정책에 따라 올해 배당에 산입시켜 배당을 진행할 생각"이라고 덧붙였습니다.

장 대표는 중국 시장 전망에 대해서는 "중국 국내 사업은 내년 이후부터 전개해야 한다는 입장을 견지하고 있다"며 "다만 좋은 개발팀을 직접 영입하는 등 중국 게임사에 대한 투자는 적극 진행 중"이라고 밝혔습니다.

그러면서 "올해 위믹스에 온보딩(연동)되는 게임 100개 중 80개가 외부 게임이 될 것이라고 했는데, 80개 중 20개는 중국 회사 게임이 될 것이다. 빠르면 다음 달부터 중국 현지 게임사가 개발한 게임들이 온보딩될 것"이라고 답했습니다.

위메이드는 올해 하반기 '미르M'에 블록체인 서비스를 접목해 글로벌 시장 공략에 나설 계획인데 위메이드 측은 "상반기 성공적으로 출시한 신작 모바일게임 '미르M'은 '미르4'에 이어 또 하나의 대표 '미르 IP'로 자리매김했다"며 "미르M은 하반기 블록체인 시스템을 접목해 글로벌 서비스 예정이다"라고 주장했지만 지금 실적을 놓고 보면 미래가 불안해 보일 수 밖에 없어 보입니다

위메이드 실적이 개선될 여지가 없다면 지난 번 급등 전의 주가대인 2만원대로 주가복권이 이뤄질 가능성이 커 보입니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 뉴인텍 800V 커패시터 양산 기술 부각 상한가 (0) | 2022.07.27 |

|---|---|

| 롯데그룹 엔지켐생명과학 인수 안한다 지난 1년동안 갖고 논건가? 주주보상차원 500% 무상증자 실시 (0) | 2022.07.27 |

| 패션회사 형지엘리트 속옷 전문기업 좋은사람들 인수추진 (0) | 2022.07.27 |

| SK하이닉스 2분기 실적발표 환율효과 어닝서프라이즈 실적피크 우려 (0) | 2022.07.27 |

| 삼성전자 8월 10일 '갤럭시 언팩 2022' 초대장 발송 (0) | 2022.07.27 |