안녕하세요

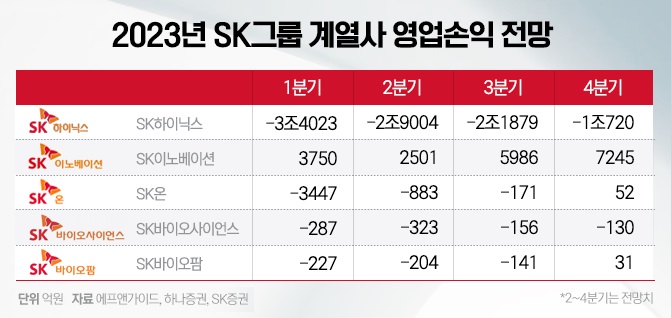

SK하이닉스의 실적이 적자를 지속하고 있는 가운데 주가는 52주 신고가를 경신하는 모습을 보여줘 투자자들을 어리둥절하게 만들고 있는데 실적과 주가가 꺼꾸로 가고 있어 가치투자를 하는 투자자들은 주가와 실적의 모순에 당황할 수 밖에 없어 보입니다

SK하이닉스의 주가 상승은 인공지능AI반도체 시장의 빠른 성장에 SK하이닉스의 고대역폭메모리인 HBM반도체의 시장이 동반 성장하면서 수익성 개선의 기회가 되고 있는 모습입니다

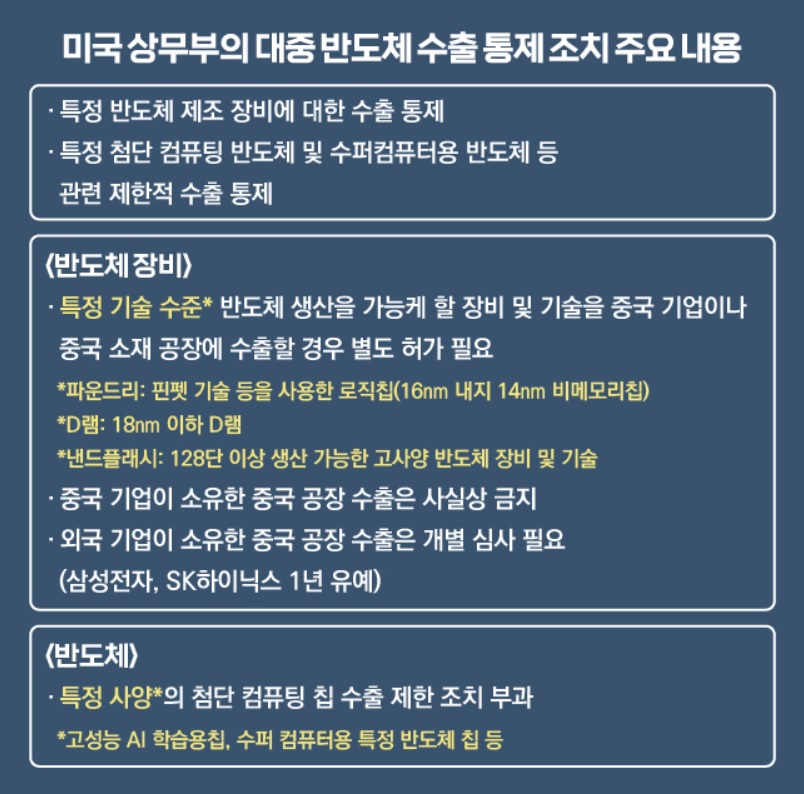

다만 범용반도체의 경우 중국시장의 SK하이닉스 공장들을 통해 생산하고 있어 미중반도체전쟁이 대화국면으로 넘어가면 안정적으로 중국 공장을 통해 규모의 경제를 달성할 수 있지만 미중관계가 악화될 경우 SK하이닉스는 중국공장 가동율이 떨어져 규모의 경제를 달성할 수 없어 적자를 지속할 수 밖에 없습니다

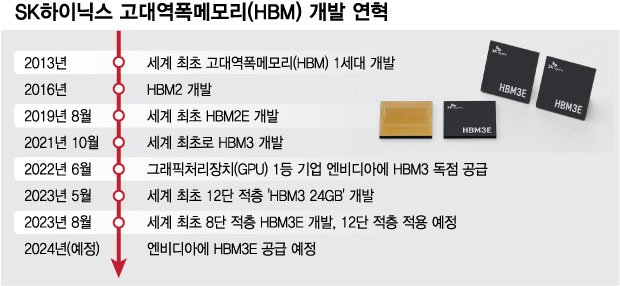

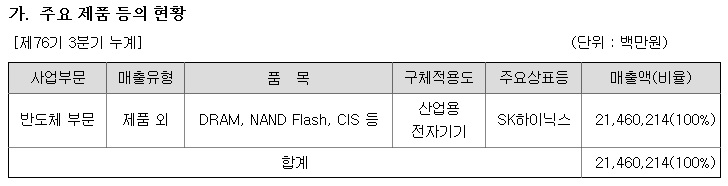

최근 메모리반도체 시장을 견인하고 있는 HBM3는 인공지능AI반도체 시장이 성장하면서 동반해 수요가 늘고 있는 분야로 SK하이닉스가 삼성전자를 앞지르는 분야라 수익성에 기대감을 갖게 하고 있는 상황입니다

삼성전자는 HBM 수율에 문제가 있어 SK하이닉스보다 양산에 어려움을 겪고 있어 HBM분야에서는 SK하이닉스에 시장을 빼앗기고 있는 상황입니다

그렇다고 SK하이닉스가 메모리반도체시장에서 1위를 넘볼 수 있느냐는 어림반푼어치가 없는 문제로 중국산 범용반도체에 대해 미국 정부가 고율관세부과 카드를 들고 나오면서 SK하이닉스의 실적호전은 첩첩산중이 되고 있는 상황입니다

SK하이닉스의 주가가는 최근 고점을 찍은 것으로 보이는데 외국인투자자들의 차익실현이 등장할 경우 상당한 주가급락이 우려되고 있는 상황입니다

SK하이닉스는 미국 인텔의 중국 낸드 공장을 인수하여 이에 대한 잔금을 지급할 필요가 있는데 미국 정부의 IRA법으로 중국 공장 가동율이 떨어진 상황에서 울며겨자먹기로 인텔 낸드공장을 인수할 수 밖에 없는 상황입니다

윤석열 정부가 통상문제에 있어 미국 조바이든 정부에 찍소리도 못하는 무능으로 인해 가장 큰 피해를 SK하이닉스가 보고 있는 상황입니다

SK하이닉스의 손실이 지금처럼 쌓여가면 내년 하반기에는 유상증자의 필요성이 높아지고 있기 때문에 기존 주주들에게는 주당가치 희석 위험이 높아지게 될 것입니다

SK하이닉스에 대해 모회사 SK스퀘어는 유상증자를 하거나 아니면 매각하거나 그도 아니면 법정관리를 신청하는 방법 밖에 남아 있지 안습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 이월드와 한국전자인증 금융 플랫폼 토스 운영사 비바리퍼블리카 IPO 추진 소식에 급등세 (2) | 2023.12.26 |

|---|---|

| 보로노이 양성 고형암 표적치료제 '2023년 3차 국가신약개발사업' 후보물질 도출과제 선정 파이프라인 라이센스 아웃 기대감 (0) | 2023.12.25 |

| 원전관련주 윤석열 탈원전정책백지화 신한울원전 주설비공사 계약 체결 수혜 기대감 (0) | 2023.12.25 |

| 유틸렉스 4세대 CAR-T 치료제 ‘국가신약개발사업단(KDDF) 주관 ‘2023년도 제3차 신규지원 대상 과제’로 선정 (0) | 2023.12.24 |

| 상신전자 중국 희토류 무기화 강화 반사이익 기대감 (0) | 2023.12.24 |