https://youtu.be/tf09q24O20I?si=MtCDbbunHMFxkXug

안녕하세요

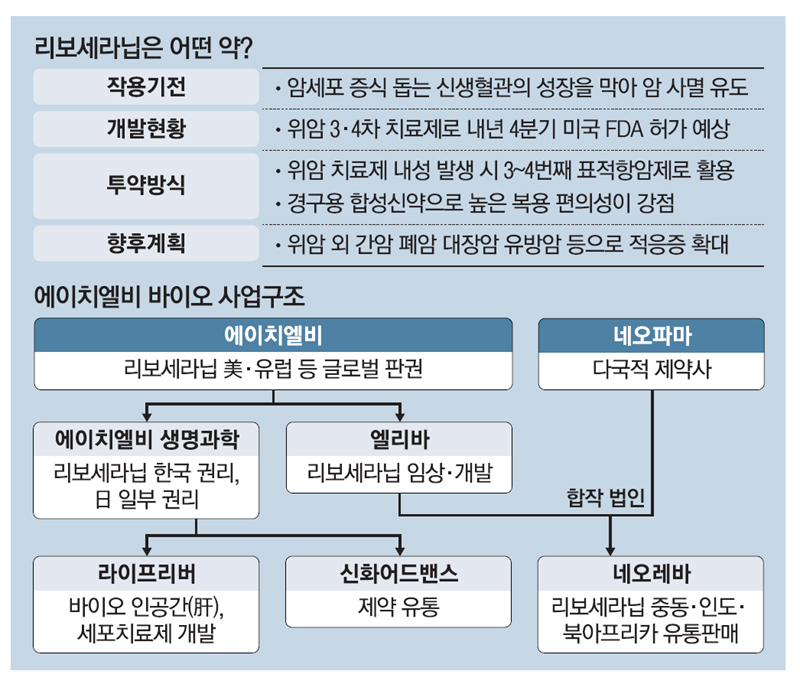

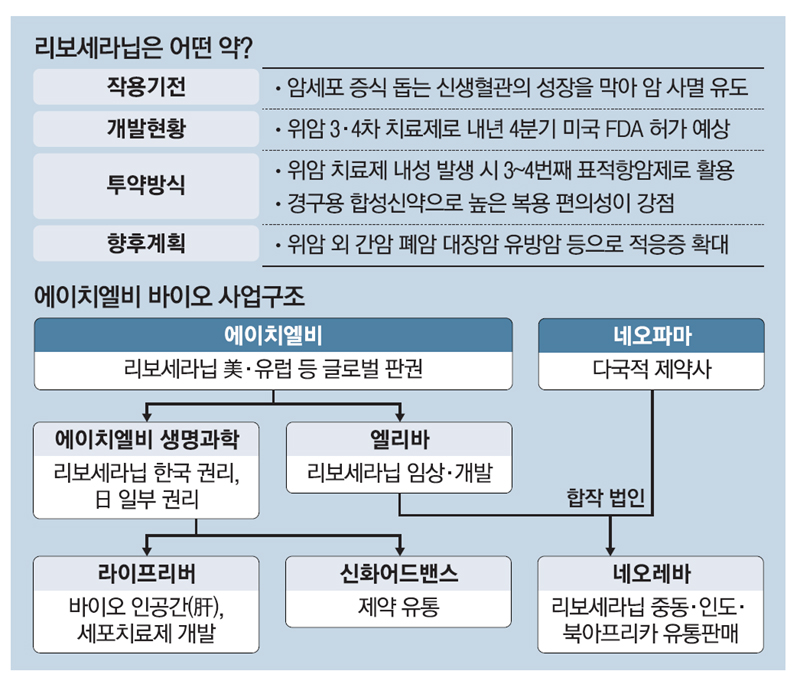

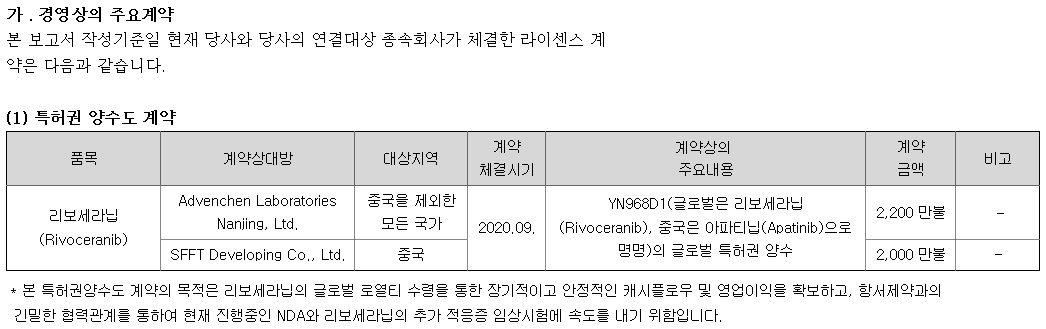

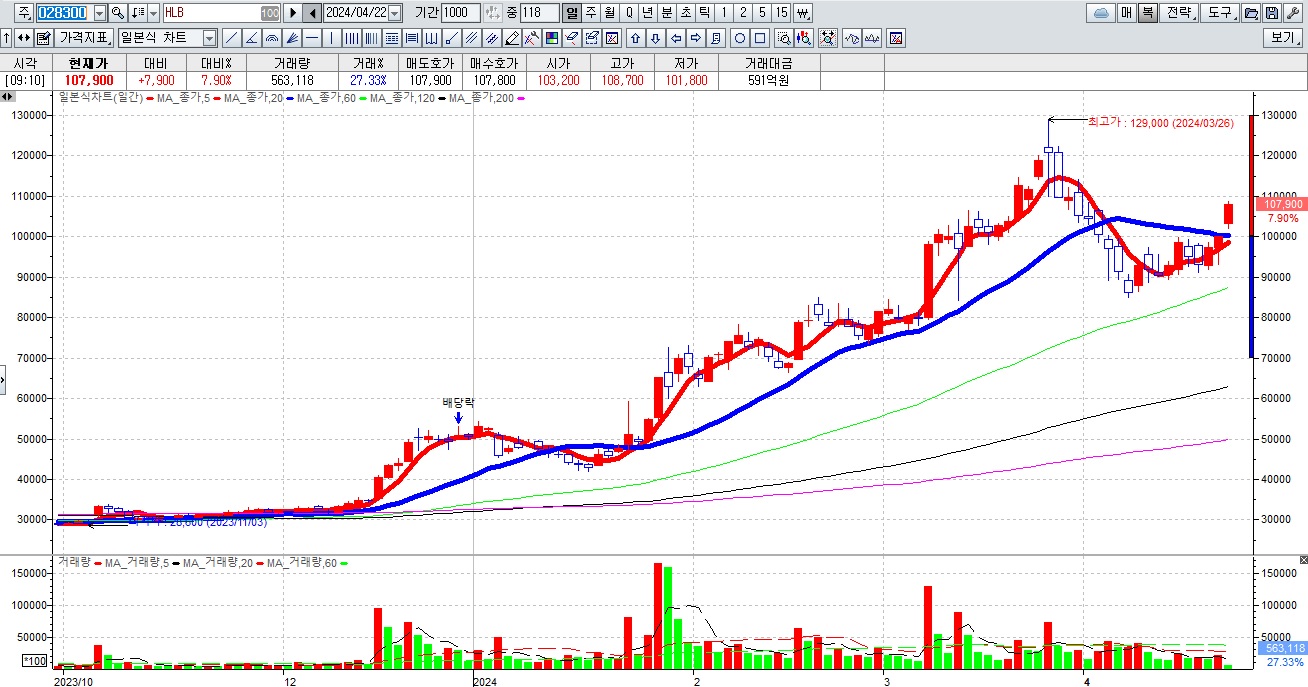

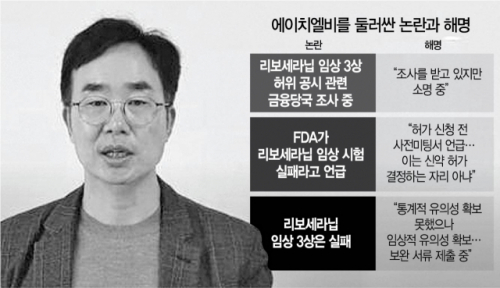

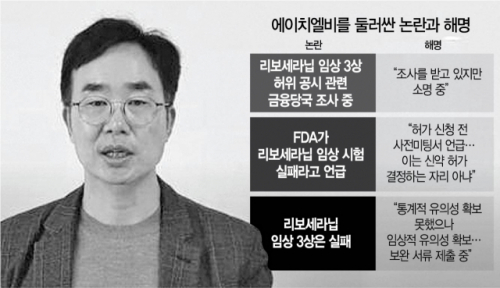

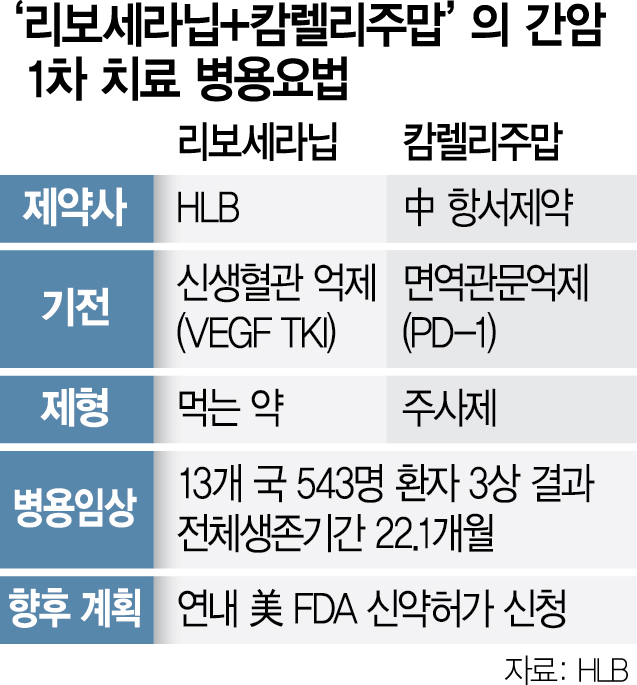

HLB의 간암신약 후보물질 '리보세라닙'의 임상3상 결과에 대해 미FDA가 과연 어떤 결과를 내놓을지 시장의 귀추가 주목되고 있는 가운데 이제는 신앙의 대상까지 되어버린 것 같아 시장에서 언급하기 어려운 종목이 되어가고 있습니다

지금까지 전임상이나 임상 1상 임상 2상까지는 바이오신약개발사가 돈을 댈 수 있으면 KFDA나 미국FDA에서 딴지를 걸지않고 왠만하면 허가를 내주었지만 임상3상 결과는 일반인들을 대상으로 판매허가를 내준다는 점에서 엄격한 심사결과를 내놓고 있습니다

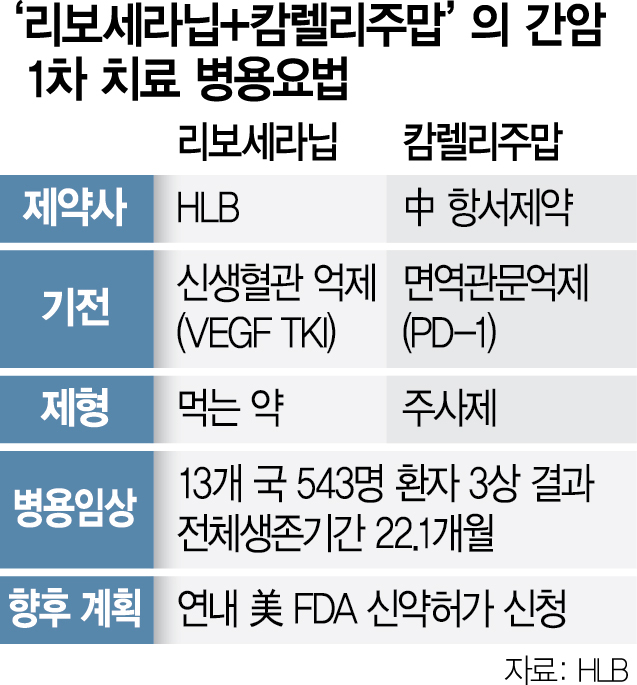

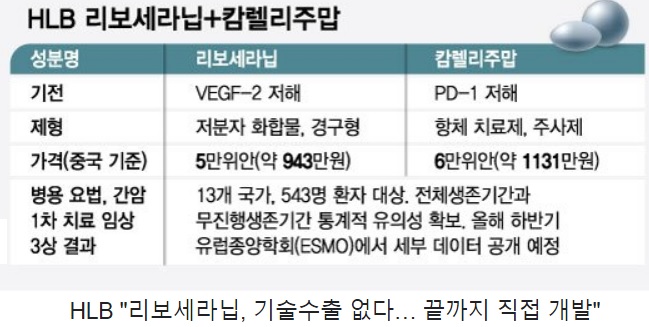

HLB의 간암신약후보물질 '리보세라닙'은 이미 과거에 한번 미FDA에서 물을 먹은 적이 있어 이번에는 중국 항서제약과 손을 잡고 병용요법으로 미FDA의 문턱을 넘어보려 하고 있습니다

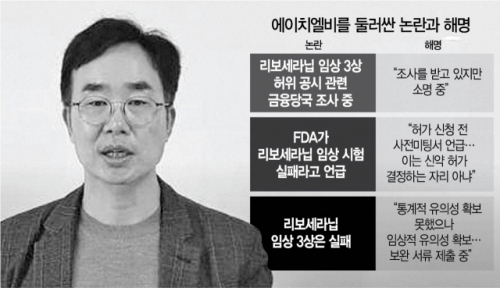

벌써 임상 3상만 몇번을 했는지 세기도어려워 보이는데 거의 실시간으로 리보세라닙의 임상결과를 보도하고 있는 상황이라 이제는 실패를 한 것인지 성공을 한 것인지도 헷갈릴 정도입니다

HLB측에서 간암신약후보물질 '리보세라닙'의 미FDA 신약신청과정을 생중계해주고 있어 이미 신약허가가 난 줄 아는 투자자들도 많이 있지만 확실한 것은 아직도 임상 3상 결과에 대해 심사가 진행되고 있다는 사실입니다

리보세라닙이 최종적으로 임상 3상에서 실패할 경우 HLB그룹을 지탱해온 신뢰가 무너지기 때문에 여러 상장사를 M&A하며 그룹의 면모를 갖추고 있는 HLB그룹 전체가 위기에 빠질 수 있는 상황이 벌어질 수도 있습니다

HLB측 입장에서 간암신약후보물질 '리보세라닙'은 영원히 미FDA 임상 3상이 진행되는 것이 더 좋을 수 있다는 생각이 드는데 깔끔하게 신약승인을 받지 못하고 이런 저런 이유로 질질 끌고 있어 점점 투자자들을 지치게 만드는 것 같습니다

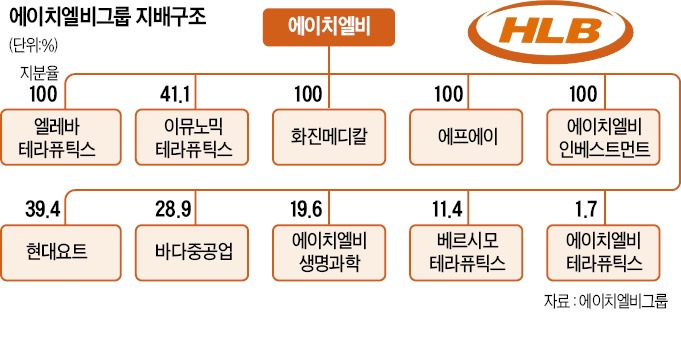

이제는 왠만한 재벌 못지않게 수 많은 상장사들을 보유하고 있고 다양한 파이프라인에서 신약개발과 사업다각화를 하고 있지만 그 중심에는 HLB의 신약개발이 자리하고 있어 이게 미FDA의 신약허가를 받지 못하면 신화가 깨지는 꼴이라 HLB그룹주 전반에 몰락이 찾아올 수 있습니다

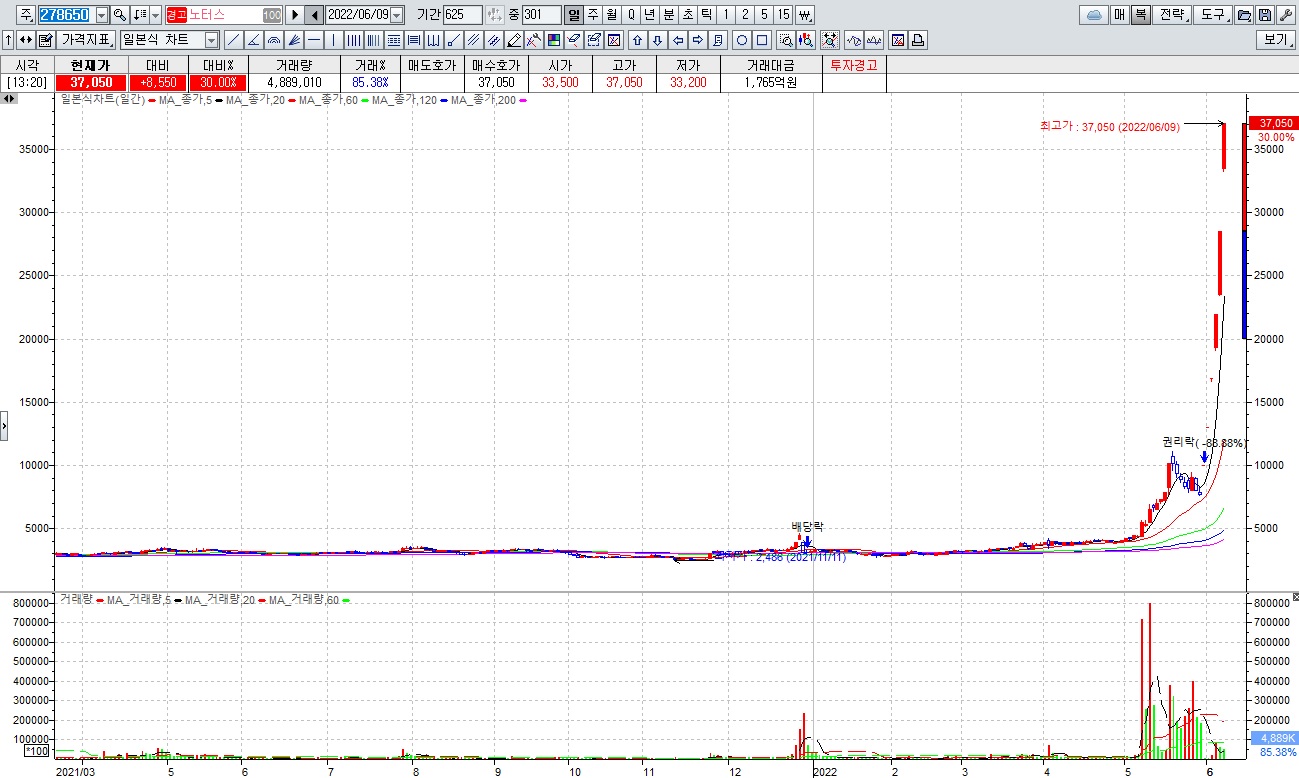

HLB측에서 간암신약후보물질 '리보세라닙'의 미FDA 신약허가에 대한 투자자들의 막연한 기대감이 주가 상승이라는 기회를 만들어내곤 하지만 실제로 수익과는 거리가 먼 막연한 기대감이라 이를 이용해 수익을 얻을 수 있다는 것도 솔직히 믿기 어려운 사실이지만 실제로 이런 주가 급등락이 자주 나타나기 때문에 전형적인 머니게임 종목이 되는 것 같습니다

우리 증시역사에 HLB라는 이름은 아마도 신약개발을 모토로 그룹까지 만든 신화적인 기업으로 기록될 것 같은데 그것도 신약개발 없이 막연한 기대감만으로 시장을 통해 만들어낸 기적같은 일이라 두고두고 오점으로 기록될 것 같습니다

만에 하나 간암신약후보물질 '리보세라닙'이 미FDA에서 신약승인을 받는다고 하더라도 의사들이 과연 임상 데이타를 믿고 처방전을 써줄지도 의문이기는 하지만 만에 하나 승인을 받는다면 이건 기적이라는 생각도 듭니다

시장참여자들의 간접한 소망이 이룬 기적이기는 하지만 실제로 '리보세라닙'이 간암치료제로 사용이되고 돈을 얼마나 벌어줄지 의문이 들기도 하는데 신약개발과정의 우여골절을 생각하면 의사들도 처방하기 부담될 것도 같습니다

미FDA의 결과가 어찌나올지 알 수 없지만 개인투자자들의 막연한 기대감이 만들어낸 기적같은 주가움직임에 수익을 챙길 기회가 줄지도 모르지만 일반적으로 알고 있는실적에 기반한 우량주들과는 확실히 차별화된 이상한 종목인 것 같습니다

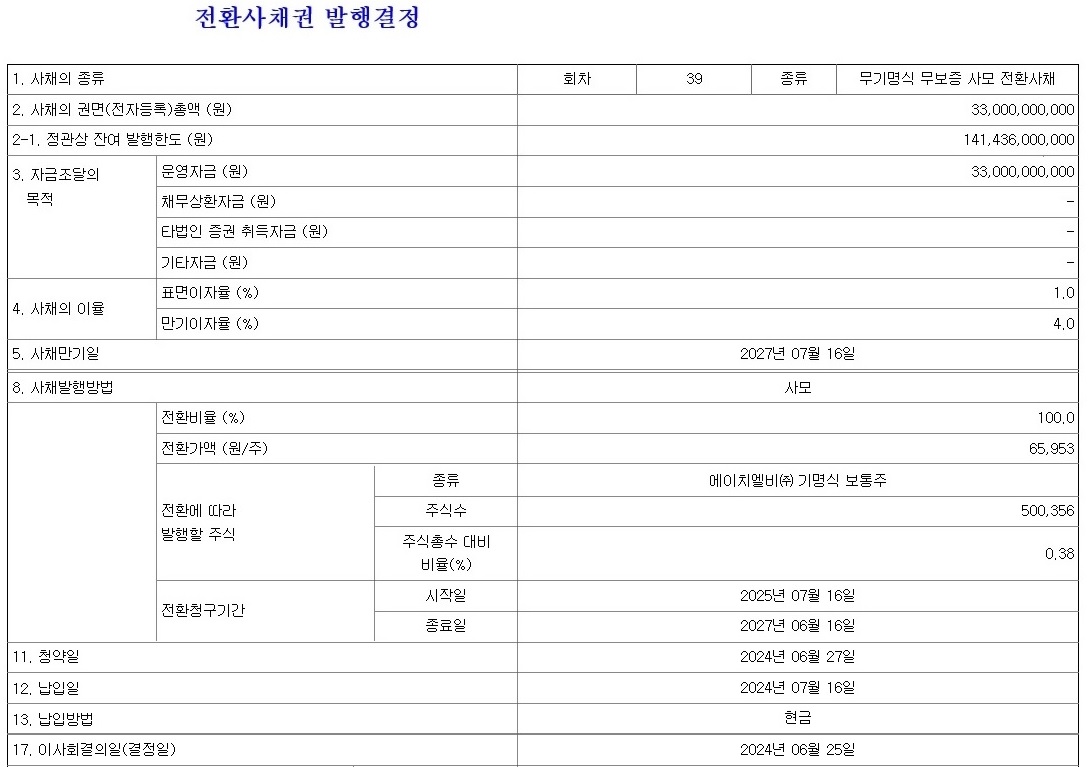

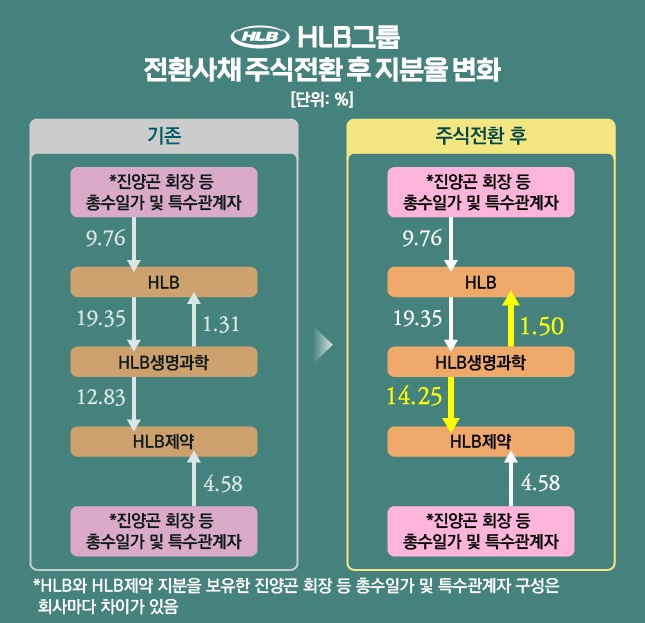

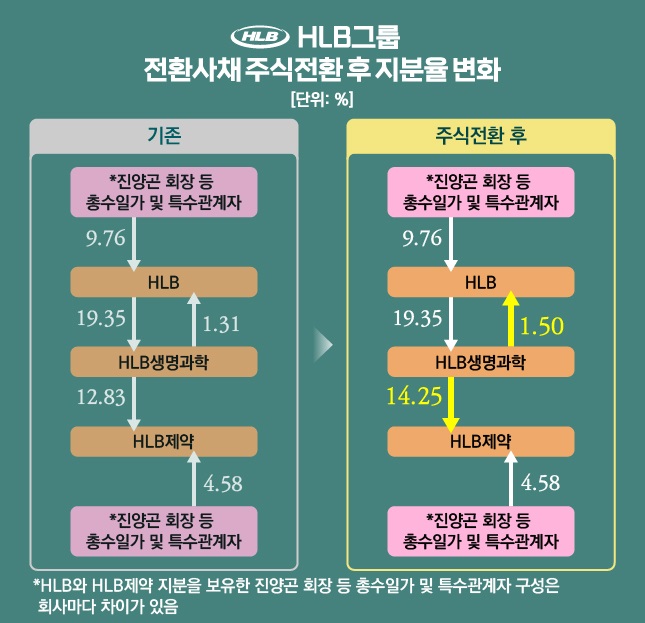

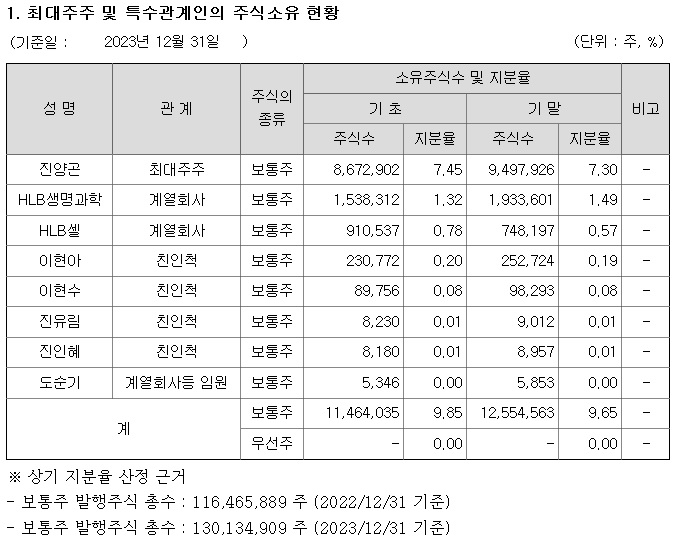

HLB같이 리보세라닙을 간암치료제로 개발하겠다고 하면서 시장을 통해 전환사채를 남발하며 돈을 끌어와 계열사를 늘려가는 이상한 경영방식으로 그룹을 만드는 동안 HLB 투자자들은 주당가치 희석을 전혀 실감하지 못하면서 주가급등락을 경험하고 있어 참 이상한 종목이라는 의구심은 들지만 또 한편으로 막연한 기대감을 버리지 못해 또 불나방이 되어버리는 참 이상한 종목이라는 생각을 버릴 수 없습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 노을 미FDA 의료기기 4개 품목 1등급 의료기기 제품등록 완료 미국 진단시장 진출 기대감 상한가 (6) | 2024.11.28 |

|---|---|

| 삼성전자 2025년 사장단 인사 변한 것 없는 안정형 인사 (7) | 2024.11.28 |

| 롯데그룹 대규모 임원인사 유동성 위기 극복 비용절감 롯데칠성 서초동 부지 매각설 (4) | 2024.11.28 |

| 브랜드엑스코퍼레이션 최대주주 부부 이혼 매각설 경영권 분쟁 가능성 (4) | 2024.11.27 |

| 윤석열 정부 우크라이나 살상무기 제공 가능성 러시아 강력 반발 러시아시장 상실우려 (8) | 2024.11.26 |