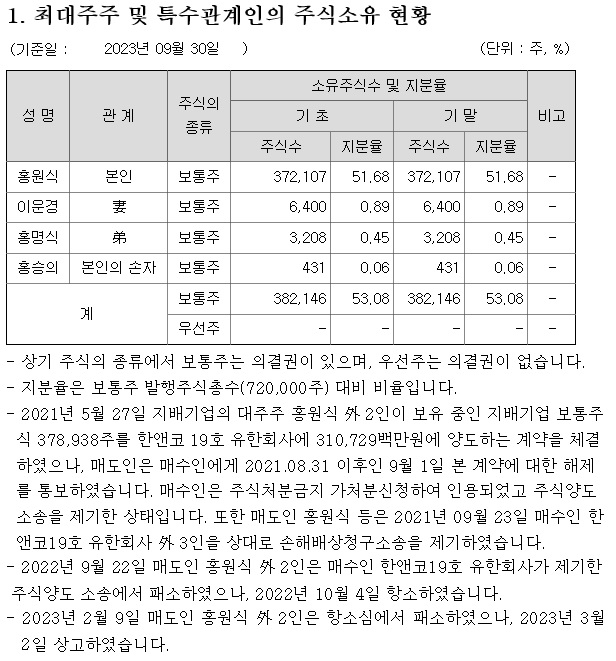

https://youtu.be/nAVjy9HL77Q?si=cOIYlFCPPNPij4VW

링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 컨텐츠 제작에 큰 힘이 됩니다

안녕하세요

윤석열 정부의 탈원전백지화 정책으로 신재생에너지에 대한 투자가 급감하면서 우리나라가 2050 탄소제로 국제협약에 뒤쳐지는 기후 깡패국가가 되고 있다는 자조섞인 말들이 나오기도 했지만 22대 국회에서 다수당이 된 더불어민주당과 야권이 윤석열 정부의 시대착오적인 에너지정책에 제동을 걸고 신재생에너지 기반의 에너지정책으로 전환하도록 정부에 압력을 넣을 것이란 기대감이 신재생에너지 관련주 전반에 기대감을 키워주고 있습니다

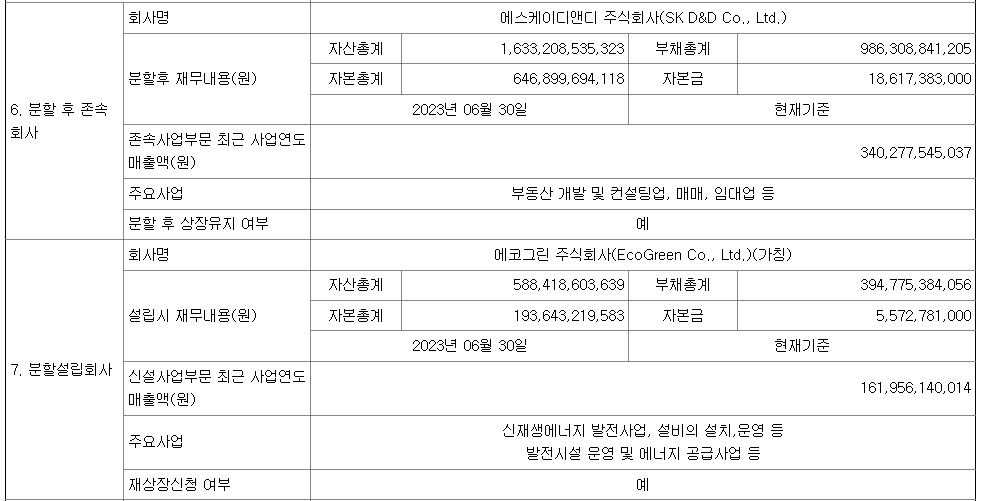

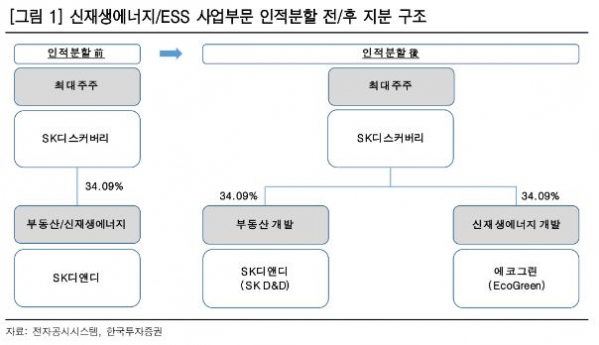

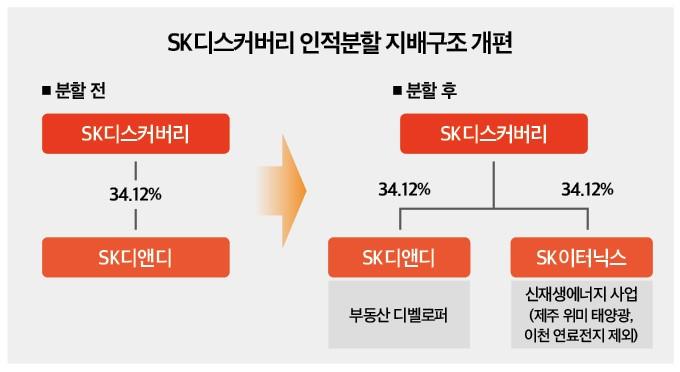

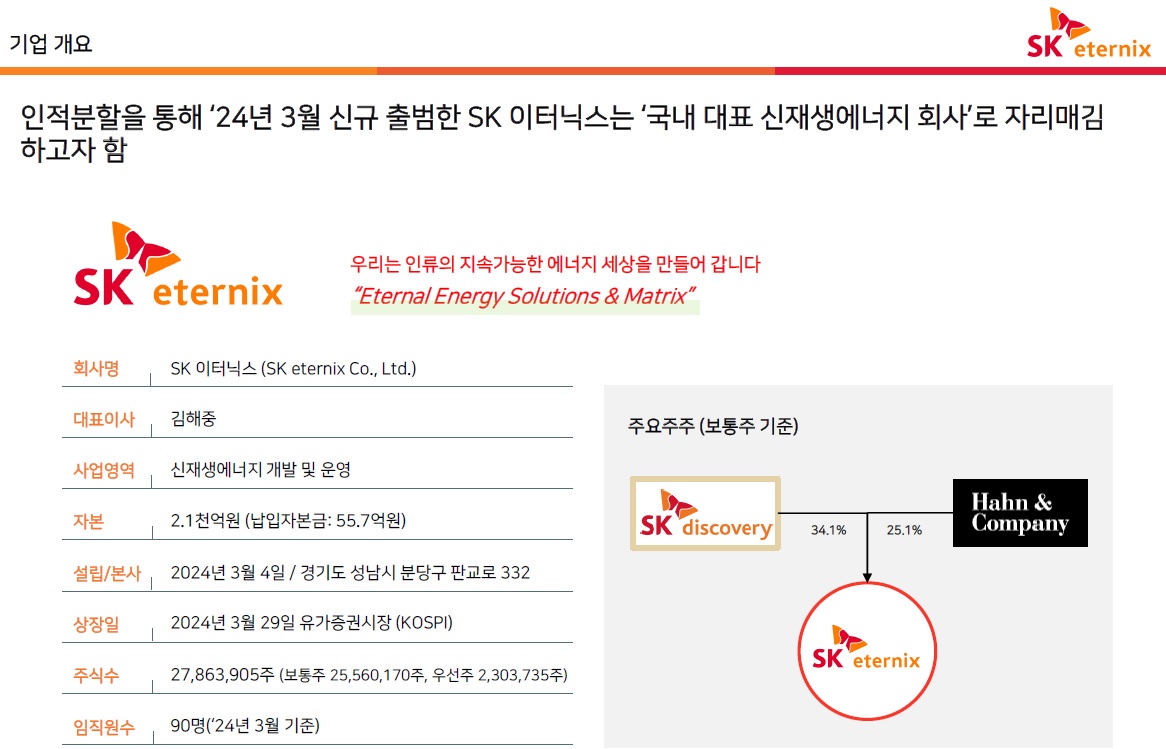

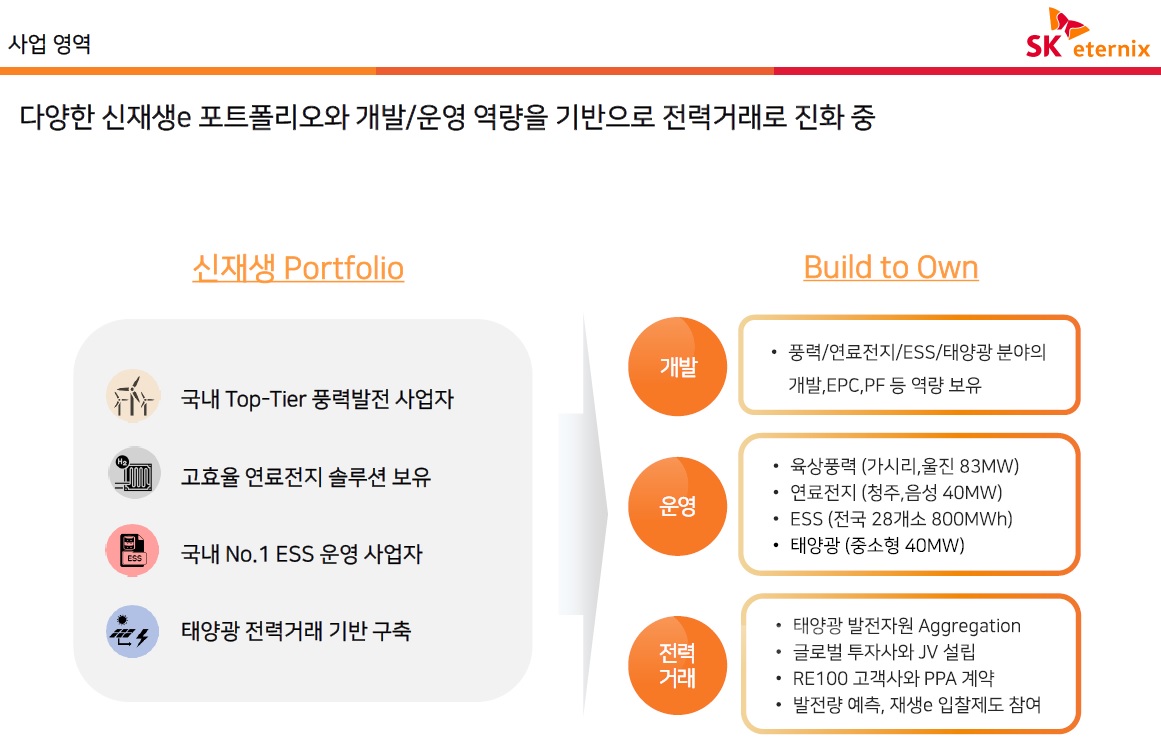

SK이터닉스는 육상풍력발전 기반의 신재생에너지 업체로 SK디앤디와의 기업분할을 통해 만들어진 SK디스커버리 계열사입니다

국민의힘을 중심으로 전력시장 민영화 관련 법률이 21대 국회중에 법안 통과를 시도하고 있는데 SK이터닉스가 수혜를 입을 수 있다는 의견도 나오고 있습니다

한전의 송전망을 민영화하려는 움직임은 SK이터닉스의 신재생에너지 송배전망 구축사업과도 연결될 수 있는 사업이기 때문입니다

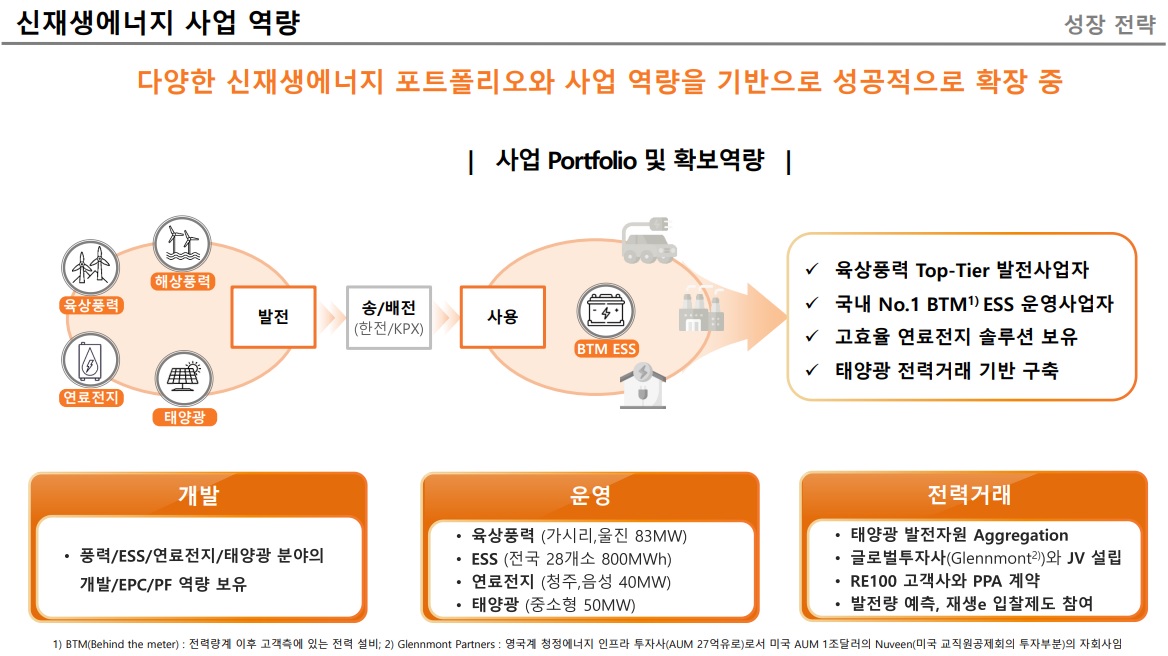

SK이터닉스는 지난 3월 26일 경기도 성남시 판교에 위치한 SK이터닉스 본사에서 참빛그룹과 연료전지 사업의 공동개발을 위한 업무협약을 체결하기도 했는데 이번 협약을 통해 양사는 충주에코파크와 대소원에코파크 연료전지 사업 개발을 위해 공동 출자 및 상호 협력체계를 구축해 나갈 예정입니다.

충주에코파크는 충주메가폴리스 일반산업단지 내 약 5200평 부지에 들어서는 40메가와트(MW) 규모의 연료전지 발전소이며, 올해 착공해 2025년 상업운전을 목표로 하고 있고 대소원에코파크는 충주에코파크 인근 부지에 위치하는 40MW 규모 연료전지 발전소로 올해 말 착공 및 2026년 상업운전을 목표로 하고 있습니다.

SK이터닉스는 주기기 공급과 관련 인허가 등 전체적인 사업관리를 담당하고, 참빛그룹은 발전소 내 도시가스 공급을 담당하고 또한, KDB 인프라자산운용은 금융 주선을 맡아 프로젝트파이낸싱(PF)을 진행할 예정입니다.

아울러 SK이터닉스는 인공지능AI 데이타센터의 전력공급 대안으로 떠오르고 있는 고체산화물 연료전지(SOFC)에 대해 미국 블룸에너지의 고효율 연료전지 국내 공급권을 보유하고 있는 것으로 알려져 있어 국내 AI데이타센터 투자의 수혜를 입을 것으로 기대되고 있습니다

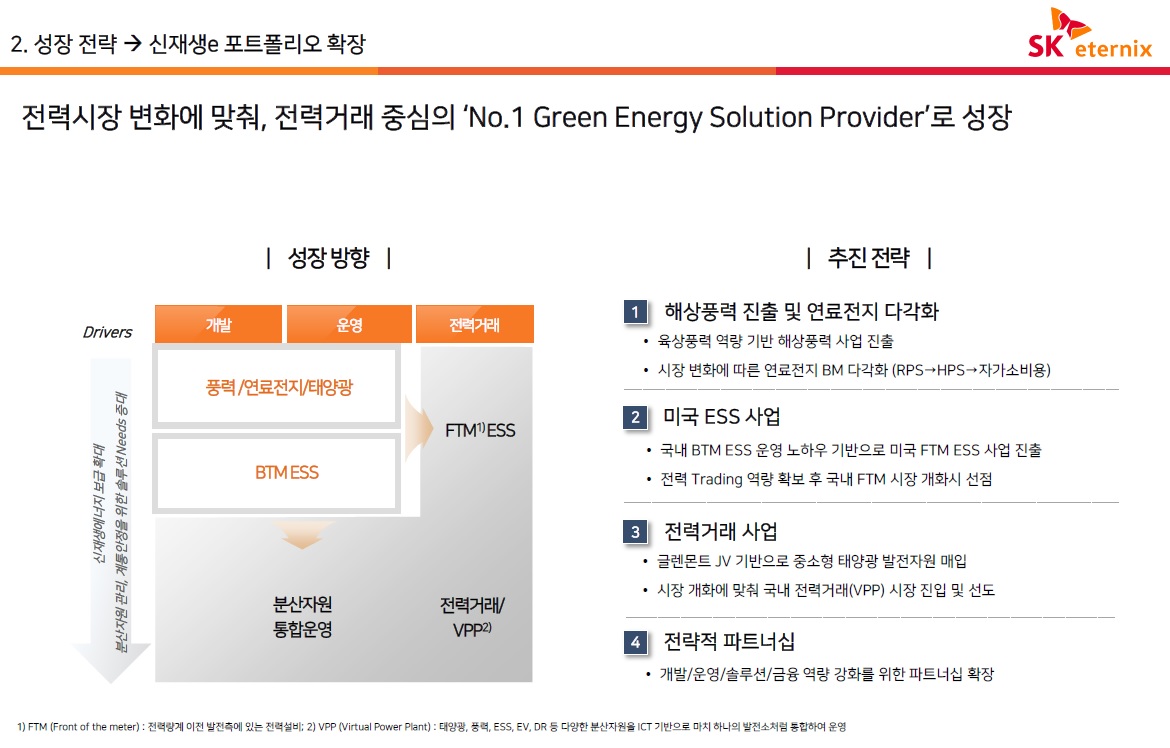

윤석열 정부의 에너지 정책으로 원전에 대한 의존도가 높아지면서 친환경 신재생에너지로 발전된 전기의 송배전에 어려움을 겪고 있는데도 SK이터닉스가 공격적으로 신재생에너지 사업과 ESS사업을 진행하는 것은 윤석열 정부가 탈원전정책백지화와 함께 진행하고 있는 전력시장 민영화 정책과도 연관이 되어 있는 모습입니다

윤석열 정부가 전력송전망에 대한 민간시장 개방은 민영화가 아니라고 하지만 왼쪽 볼기짝이나 오른쪽 궁딩이나 모두 엉덩이를 뜻하는 것으로 알아먹듯이 에너지 분야에 종사하는 전문가들은 윤석열 정부가 전력송전망부터 민영화에 나선것으로 이해하는 모양새입니다

SK이터닉스도 기업분할을 서둘러 신재생에너지 전문기업으로 SK이터닉스의 출발을 서두른 이유가 여기에 있다는 생각이 듭니다

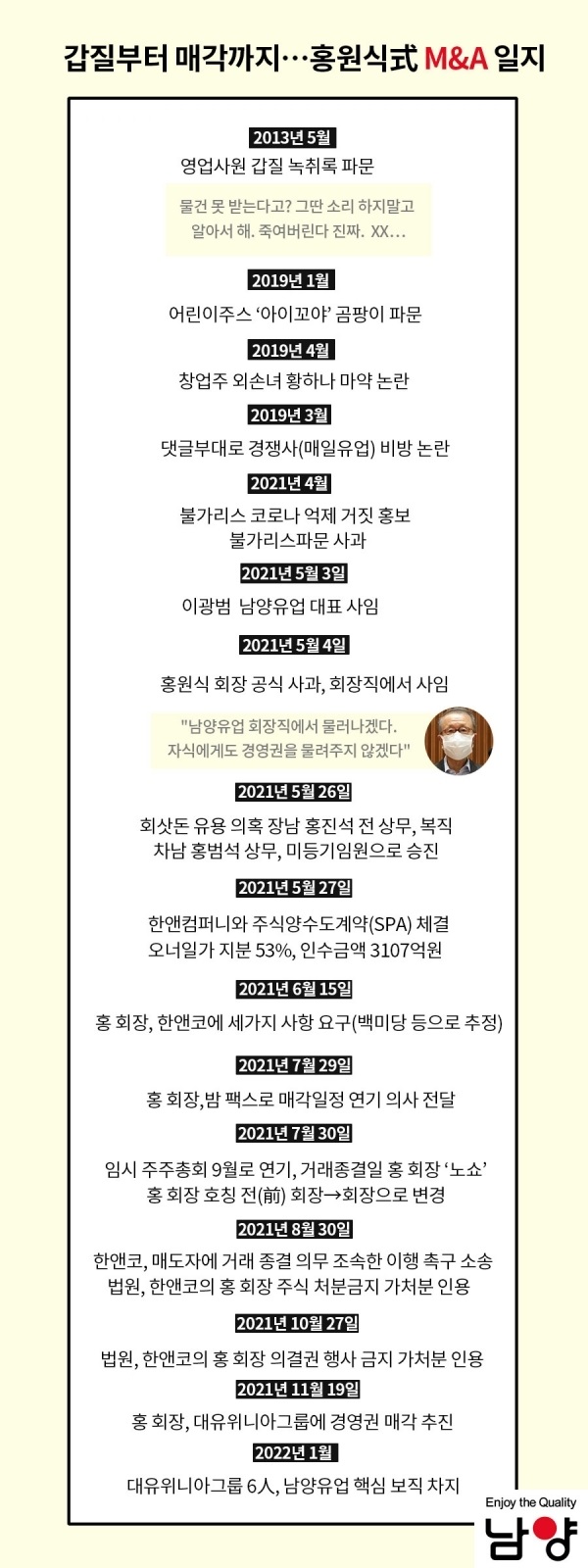

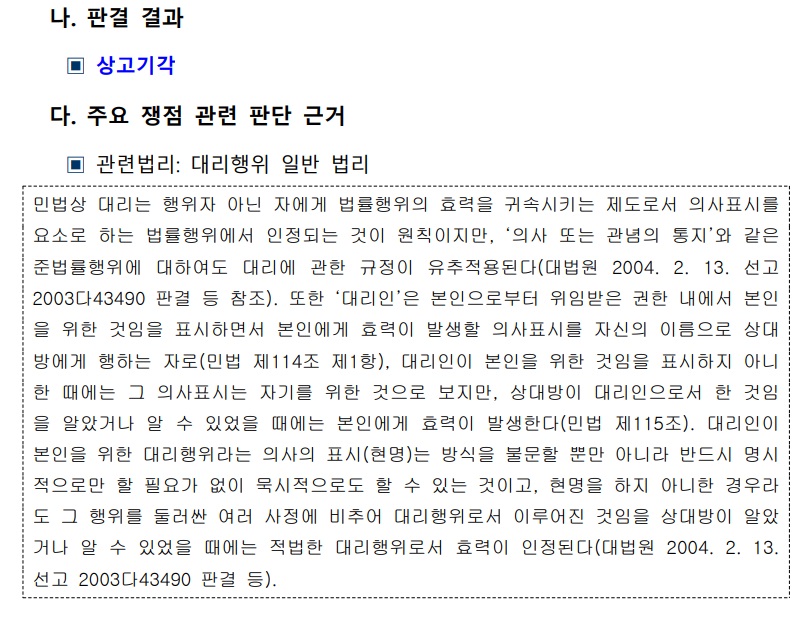

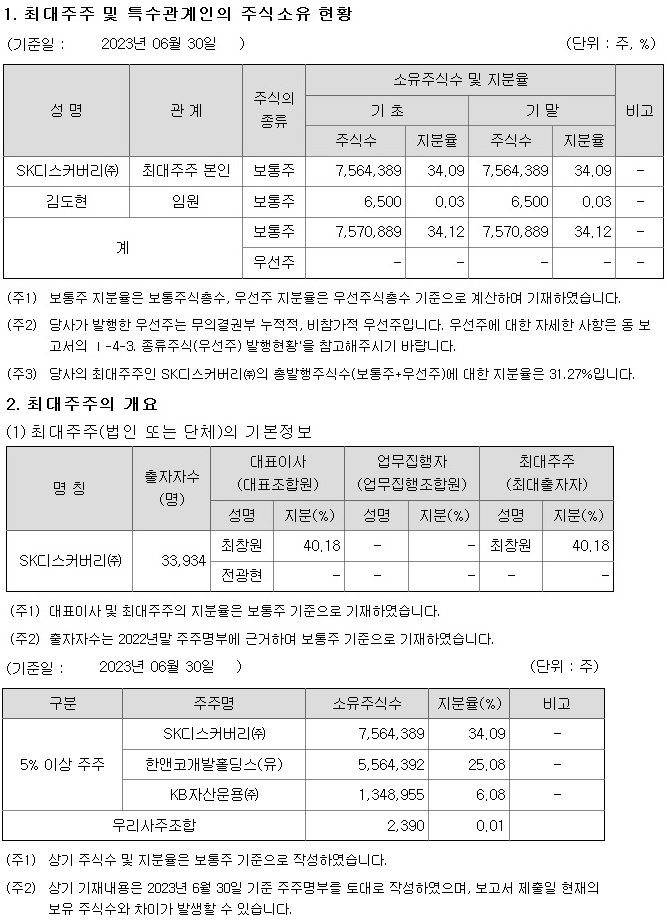

이런 기대감이 SK이터닉스의 주가를 끌어올리고 있는데 여기서 주목해야 할 것은 한앤코가 최창원 SK디스커버리 부회장에게 인수한 SK디앤디의 구주들로 2018년 1954억원을 주고 인수한 지분에 대해 이제는 차익실현을 할 단계에 도달했다는 사실입니다

한앤코는 SK디앤디에 총 2768억원을 투자한 것으로 알려져 있고 현재는 그에 못 미치는 수준으로 쪼그라든 것으로 알려져 있습니다

하지만 최근 SK이터닉스 주가가 오르면서 한앤코가 손해보지 않고 투자금을 회수할 수 있다는 기대감이 커지고 있습니다

윤석열 정부가 레임덕에 들어가면서 기존 원전중심의 발전정책에 제동이 걸리고 신재생에너지에 대한 투자가 늘어나면자연스럽게 SK이터닉스의 실적이 좋아질 수 밖에 없기 때문입니다

SK이터닉스의 육상풍력발전 중심의 사업구조는 점차 해상풍력발전으로 확대되고 있고 ESS(에너지저장장치) 사업이 국내외에서 본격화되면서 실적호전에 대한 기대감이 커지고 있습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 파인엠텍 애플 폴더블 시장 진출 수혜주 (0) | 2024.05.16 |

|---|---|

| 동국씨엠 미중무역전쟁 격화 지주회사 체제 출범 수혜주 (1) | 2024.05.15 |

| 네이버 라인 경영권 매각 사태 윤석열 정부 권력실세 떡고물 얼마나 챙길려구 저러나? (0) | 2024.05.15 |

| KBI메탈 윤석열 정부 전력송전시장 민영화 추진 수혜 기대감 (0) | 2024.05.14 |

| 큐브엔터 1분기 실적발표 어닝서프라이즈 여자아이들 정규앨범 2집 런칭 흥행 성공 (0) | 2024.05.14 |