안녕하세요

제2의 채권시장안정펀드(이하 채안펀드) 조성을 두고 증권사 간 의견이 엇갈리고 있는데 중소형 증권사들의 유동성 위기를 해결하기 위해 증권업계에서 십시일반으로 돕자는 의미지만, 대형 증권사들이 채안펀드 출자에 부담을 느끼고 있는 상황입니다.

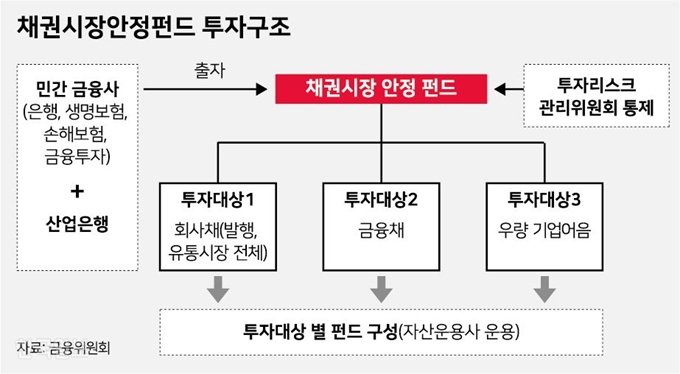

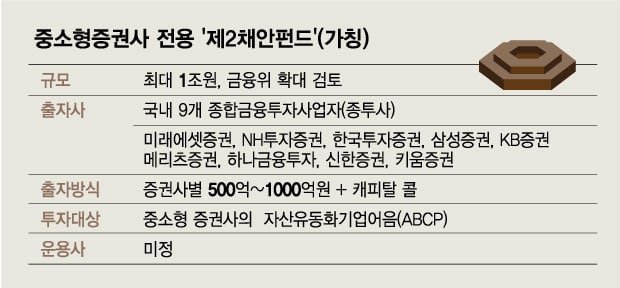

26일 금융투자업계에 따르면 중소형 증권사의 자산유동화기업어음(ABCP)을 사들이는 ‘채권시장 자구 안정 펀드’ 조성을 논의하기 위한 2차 회의가 26일 금융투자협회에서 열리는데 이날 회의는 금융위원회 등 당국 관계자와 각 증권사 실무 임원진들이 참석하는 것으로 알려져 관치금융의 부활을 우려하는 목소리가 나오고 있습니다.

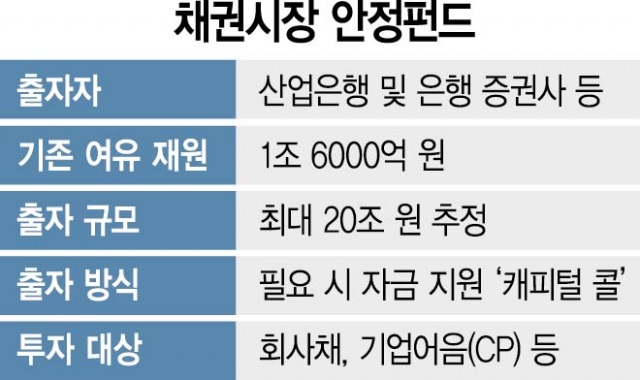

이날 열릴 회의에서는 중소형 증권사들에 대한 유동성 공급 방안이 주로 논의될 예정인데 앞서 금융당국은 24일 열린 긴급회의에서 9개 대형 증권사 중심으로 중소형 증권사의 자산유동화기업어음(ABCP) 매입 전용 펀드를 조성하는 방안을 제시한 것으로 알려졌는데 채권시장 안정화를 위해 대형 증권사에서 각자 자금을 출자해 최대 1조원 규모로 제2의 채안펀드를 만들라는 제안입니다.

해당 자금은 유동성 위기를 겪고 있는 중소형 증권사의 ABCP를 매입하는 데 즉각 투입하겠다는 것으로 증권업계 스스로가 자구노력을 보이라는 금융감독당국의 요구입니다.

중소형 증권사의 부도 가능성을 우려해 증권업계 스스로가 해결책을 내라는 요구인데 이런 요구를 두고 대형 증권사에서는 자금 경색, 배임 가능성, 시장논리 왜곡 등을 이유로 반대의 목소리가 나오고 있습니다.

대형 증권사와 입장 차이를 확인한 중소형 증권사들은 대형사들이 자기만 살자고 이기적이라는 말도 나오고 있지만 대형증권사들은 관치금융에 대형사가 동원되고 있다는 부담감을 나타내고 있습니다

한 증권업계 관계자는 “증권업계에서 자구책을 만들어보라는 의도로 보이는데, 대형 증권사가 돈을 모아 중소형 증권사를 도와줘야 할 이유가 전혀 없다”며 “대형 증권사도 자금 경색을 겪고 있는 입장에서 더 큰 위험을 지게 하는 제안이다”고 비판했습니다.

대형 증권사들을 대상으로 금융감독당국이 관치금융의 ‘팔 비틀기’를 하고 있는 것으로 대형증권사도 자금경색은 마찬가지로 느끼고 있고 오히려 자산유동화기업어음(ABCP) 규모도 더 크기 때문에 남을 도울 시기가 아니라는 의견이 나오고 있어 금융감독 당국이 현실을 몰라도 너무 모른다는 생각이 듭니다

다른 관계자는 “만약 중소형 증권사가 최악의 위기에 처할 경우, 모든 비난이 금융위에 쏟아질 수 있어 이런 상황을 피하고자 잘못된 접근 방식을 취하고 있다”며 “대형 증권사의 위기는 감당할 수 없는 시스템 리스크로 번질 수 있어 이를 고려해야 한다”고 말해 금융감독당국이 책임감을 갖고 시중 자금경색에 적극적으로 나서야 한다고 요구하고 있습니다

솔직히 금융감독당국이 현실의 위험을 전혀 이해 못하고 어줍잖게 관치금융 흉내를 내며 대형증권사 팔을 비틀려고 하는 것 같은데 지금까지 치하기 위해 존재했던 관은 다 사고만 치고 사고수습에 책임을 지지 않았다는 점에서 결코 따라해서는 안되는 것이라 생각합니다

아울러 시장의 실패에 대해 시장이 책임지라는 말은 무책임의 극치로 이번 케이스의 경우 국민의힘 출신 김진태 강원도지사가 전임 민주당 출신 최 전강원도지사 엿먹이려다 국민경제 전체를 위기로 몰아넣은 사태라 관이 나서서 사태를 수습하는 것이 맞다는 생각이 듭니다

대형증권사가 중소형증권사의 자금경색을 책임지라는 황당한 요구에 시장에 한번 나와보지도 않은 책상대물림들이 사고치고 있다는 불안감을 지울 수 없어 보입니다

투자자로써 저런 한심한 시장감독당국은 처음보는데 무책임으 끝판왕이 여럿 탄생하는 것 같습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| LG이노텍과 삼성전기 3분기 실적발표 고객사에 따른 엊갈린 실적 (0) | 2022.10.26 |

|---|---|

| LG에너지솔루션과 삼성SDI 3분기 잠정실적 공개 어닝 서프라이즈 (0) | 2022.10.26 |

| 모비릭스 무상증자 기대감에 저가매수세 유입 급등세 (0) | 2022.10.26 |

| 삼영에스앤씨 전기차용 배터리 드라이룸 수요 급증 수혜 기대감 상한가 (0) | 2022.10.26 |

| 현대두산인프라코어 3분기 실적발표 어닝서프라이즈 (0) | 2022.10.26 |