안녕하세요

하이브가 SM엔터테인먼트 경영권을 전격 인수합니다.

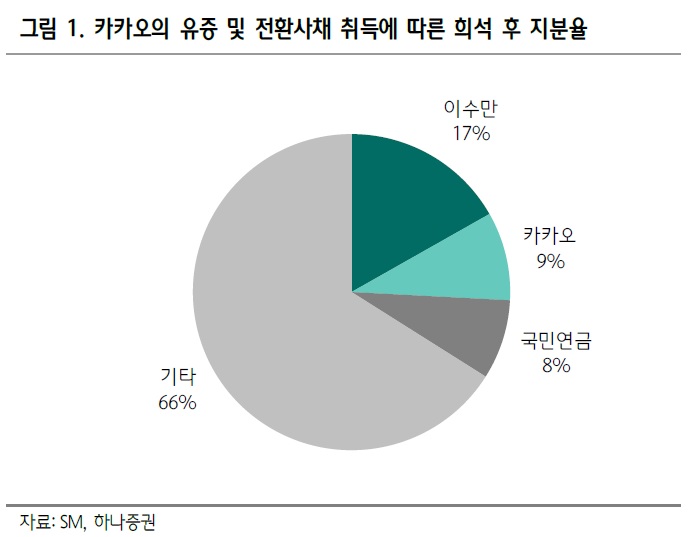

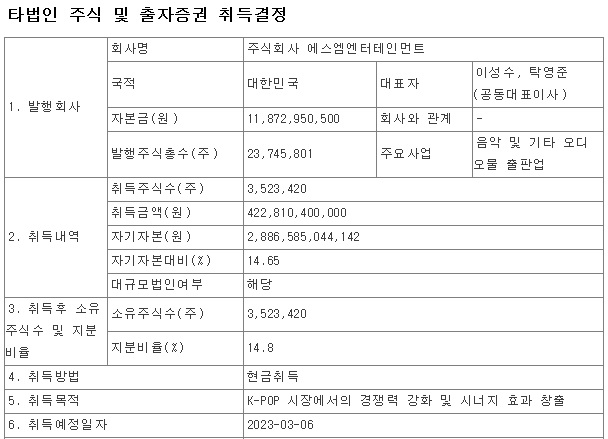

10일 투자은행(IB) 업계에 따르면 하이브는 이수만 전 에스엠 총괄 프로듀서 지분 14.8%(3,523,420주)를 주당 12만원에 인수하기로 전날 밤 전격 합의했고 전체 총액은 4230억원으로 애초 에스엠 경영권 매각 가격의 반도 안되는 가격에 하이브를 백기사로 맞이하며 카카오에 인수되는 것을 막겠다고 나선 것입니다

하이브는 아울러 소액 주주 등을 대상으로 공개매수도 동시에 추진하는데 이 전 총괄 측에 지급한 주당 12만원을 똑같이 적용해 최대 25%(5,951,826주)를 7172억원에 취득하기로 했는데 애초에 이수만 회장이 경영권 매각 가격으로 제시한 규모와 비슷한 것 같습니다

하이브는 이로써 지분 약 40%를 확보해 에스엠의 최대주주로 올라선다는 계획인데 이수만 총괄도 지분 약 3%를 계속 보유하며 방 의장과 함께 글로벌 사업 확대를 위한 해법을 모색해 나가기로 공감대를 형성한 것으로 알려졌습니다.

하이브가 SM엔터 인수전에 뛰어든 것은 창업자인 이 총괄이 경영진과 갈등을 빚는 상황과 무관치 않은데 이사회에 대한 영향력을 잃은 이 총괄이 백기사로 하이브를 맞이한 것인데 이수만 회장의 지분을 프리미엄을 받고 매각할 수 있고 경영권 매각 이후에도 이수만 회장의 영향력을 인정하고 있기 때문인데 하이브 입장에서는 방탄소년단BTS가 없는 상황에서 에스엠의 검증된 아티스트들과 함께할 수 있어 BTS의 공백을 메꿀 수 있기 때문에 윈윈할 수 있는 딜이 될 것 같습니다.

이에 에스엠은 이날 경영진 명의로 외부의 적대적 인수합병(M&A)을 반대한다는 입장문을 냈는데 최근 카카오의 지분투자에 대해 이수만 전 총괄 프로듀서가 강력 반발하며 법적 대응을 예고한 가운데 하이브의 에스엠 지분 인수 보도가 이어지자 본격 대응에 나선 것이지만 경영진의 우군인 카카오가 지분대결에 들어가지 않는다면 현 경영진들은 쫒겨날 가능성이 커 보입니다.

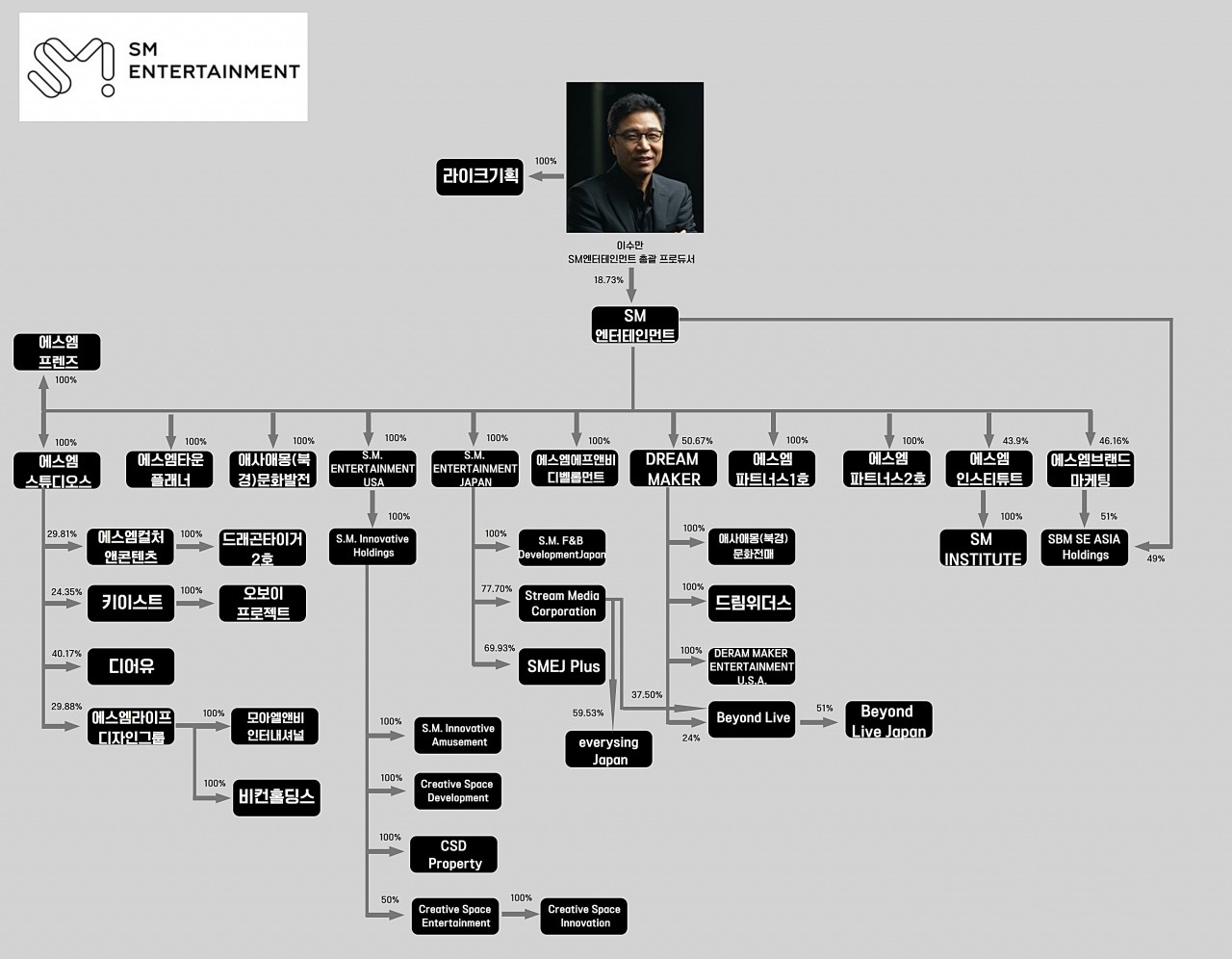

에스엠은 “라이크기획의 단일 프로듀싱에서 멀티 제작센터·레이블 체계로 변화하는 SM 3.0 전략을 발표하자마자 이런 고민을 모두 무시하는 지분 매각 및 인수 시도가 논의되고 있다는 점이 알려지고 있다”며 “SM 3.0 시대를 통해 글로벌 엔터테인먼트를 선도하는 회사로 전환과 도약을 앞두고 있는 만큼 모든 임직원, 아티스트와 함께 힘을 모아 모든 적대적 M&A에 반대한다”고 강조했습니다

하이브에 에스엠이 인수될 경우 현 경영진의 명분인 멀티 제작센터·레이블 체계로 변화하는 SM 3.0 전략은 자연스럽게 이어지게 되는데 하이브가 그런 체제로 운영되고 있기 때문입니다

에스엠의 3분기 실적 기준 적정주가는 85,000원 정도로 평가되는데 지금 주가는 하이브가 예고한 공개매수가 12만원을 행해 가고 있는 모습입니다

에스엠 계열사인 SM C&C와 SM Life Design도 급등하고 먼저급등했던 디어유에서는 차익실현 매물이 나오고 있는 모습입니다

이번 하이브의 백기사로 에스엠 인수전이 지분대결 양상을 나타내기 때문에 주가 급등이 나타날 가능성이 큰데 카카오가 순순히 물러나기에도 모양 빠지기 때문입니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 앤씨앤 인공지능AI반도체 시장 성장 수혜 기대감 (0) | 2023.02.10 |

|---|---|

| 오스템임플란트 경영권 매각 공개매수가 19만원 메리트 없다 (0) | 2023.02.10 |

| 챗GPT관련주 시장참여자 묻지마 매수에 동시급등세 (0) | 2023.02.09 |

| 오픈베이스 중국 알리바바 챗GPT 개발 수혜 기대감 (0) | 2023.02.09 |

| 와이더플래닛 중국 알리바바 챗GPT 기술개발 수혜 기대감 (0) | 2023.02.09 |