안녕하세요

현대백화점그룹이 글로벌 온라인 가구·매트리스 기업 지누스를 인수하는데 '아마존 매트리스'로 불릴 정도로 미국 아마존 내 매트리스 판매율 1위를 자랑하는 강소업체 지누스 인수로 현대백화점그룹은 '글로벌 라이프스타일 기업'으로 단번에 올라서게 되었습니다.

현대백화점그룹은 현대백화점이 지누스 창업주 이윤재 회장 등이 보유한 지분 30.0%(경영권 포함)를 7747억원에 인수한다고 22일 발표했는데 현대백화점은 이날 이사회를 열어 지누스 주식 인수 계약체결에 대한 안건을 의결했고 이는 현대백화점그룹 역대 최대 규모의 인수합병(M&A)입니다.

현대백화점은 지분 인수와 별도로, 이날 지누스와 인도네시아 제 3공장 설립 및 재무구조 강화를 위해 1200억원 규모의 신주 인수 계약도 체결해 전체 1조원에 육박하는 자금을 가구와 매트리스 사업에 쏟아부었습니다.

롯데그룹이 사모펀드 IMM PE와 손잡고 한샘을 인수하고 신세계그룹이 가구업체 까사미아 브랜드를 인수하는 등 가구와 인테리어 업종에 대한 대기업 진출이 활발한 가운데 현대백화점그룹은 SK네트워크가 오너일가의 횡령죄 구속으로 지누스와의 M&A딜이 깨지자 바로 인수협상에 들어가 현대백화점그룹 사상 최대 자금을 쏟아붓고 인수에 성공한 것입니다

현대백화점그룹 관계자는 "오프라인과 국내 유통 중심의 백화점 사업 영역을 '온라인'과 '글로벌' 분야로 확장하고, 산업 성숙기 국면인 백화점 사업을 보완할 수 있는 성장동력을 확보하기 위해 글로벌 온라인 비즈니스 혁신기업인 지누스 인수를 최종 결정했다"며 "그룹 내 리빙 부문과의 사업 시너지 창출이 가능하면서도 성장 가능성이 높아, 그룹의 사업 방향성에도 부합된다고 판단했다"고 설명했고 이어 "중장기적으로 지누스가 보유하고 있는 글로벌 네트워크와 온라인 유통망을 활용할 경우, 향후 그룹 차원의 글로벌 시장 진출에도 중요한 교두보 역할을 하게 될 것"으로 내다봤습니다

지누스 창업주인 이윤재 회장은 현대백화점그룹에 경영권을 매각한 뒤에도 지분 일부를 계속 보유하면서 이사회 의장으로서 회사 경영에 참여할 예정인데 현대백화점그룹은 지누스 전직원의 고용을 100% 보장할 방침이며, 기존 임원들도 경영에 참여해 지누스의 현 체재를 유지할 것으로 알려졌습니다.

지누스는 글로벌 가구·매트리스 기업으로, 2006년 미국을 시작으로 현재 캐나다와 호주, 일본, 그리고 영국·독일·스페인 등 유럽에도 진출해 사업 확장을 추진하고 있고 특히, 세계 최초로 침대 매트리스를 압축 포장한 후 상자에 담아 배송해주는 기술을 상용화해 미국 온라인 매트리스 시장을 석권했는데 아마존 내 매트리스 판매 부문에서 부동의 1위를 기록하고 있으며, 미국 온라인 매트리스 시장에서 30%대의 높은 점유율을 확보하고 있고 또 미국과 캐나다 전역의 월마트 매장에도 매트리스를 유일하게 공급하고 있어 현대백화점그룹이 1조원대 돈을 지불할만 하다는 평가를 받고 있습니다.

지누스는 지난해 매출(연결기준) 1조1238억원에 743억원의 영업이익을 기록했는데, 주력제품인 매트리스 매출이 전체 매출의 50% 이상을 차지했고 또 지누스 전체 매출 가운데 글로벌 매출 비중은 97%에 육박하고, 이 가운데 미국 시장 매출이 90% 가량 되며 아마존 등 온라인 채널을 통한 매출 비중도 전체 매출의 80%나 됩니다.

현대백화점그룹은 지누스 인수로 리빙 사업부문에서 매출 3조6000억원의 글로벌 라이프스타일 기업 규모로 성장하게 됐는데 지난 2012년 인수한 현대리바트의 가구·인테리어 사업과 2019년 계열사로 편입한 현대L&C의 건자재 사업에 이어 지누스의 글로벌 가구·매트리스 사업까지 추가하면서 사업 포트폴리오가 확장됐기 때문인데 지난해 현대리바트와 현대L&C의 매출(연결기준)은 각각 1조4066억원과 1조1100억원을 기록했습니다.

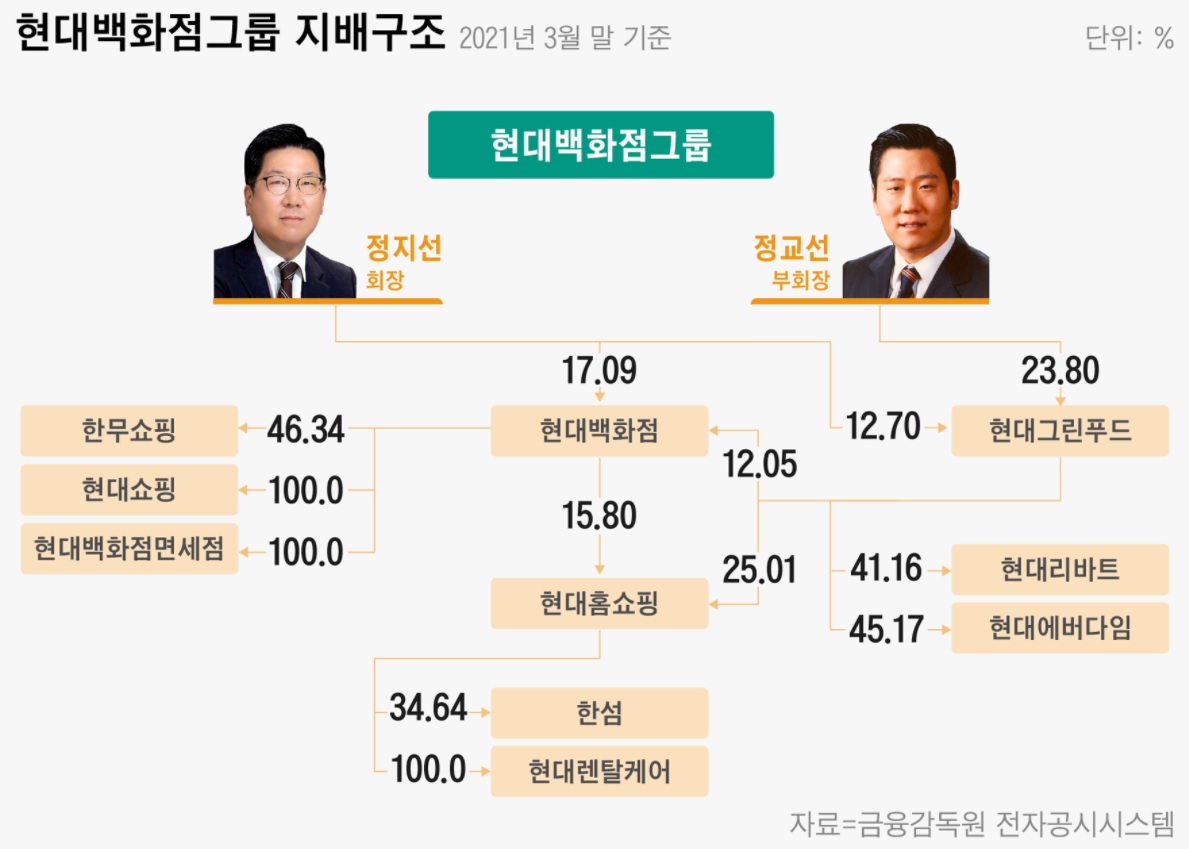

현대백화점그룹이 적극적으로 M&A에 나서는 이유는 형제간의 계열분리를 앞두고 형제간에 재산을 골고루 나눠주기 위한 사전 정지작업으로 보이는데 주력인 현대백화점과 나머지 계열사간에 매출 규모를 골고루해 형제간에 섭섭하지 않게 계열분리를 하기 위한 조치로 풀이됩니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 글로벌 식량난 현실화 농기계 관련주와 비료주 급등세 (0) | 2022.03.22 |

|---|---|

| JYP Ent 그룹 트와이스 일본 네 번째 베스트 앨범으로 오리콘 주간 차트 1위 달성 소식에 강세 (0) | 2022.03.22 |

| 삼성SDS 주가 오너 일가 3,900억원 규모 지분 블록딜(시간외 대량 매매) 추진 소식에 급락세 (0) | 2022.03.22 |

| 싱가포르 국부펀트 테마섹 셀트리온과 셀트리온헬스케어에 대한 블록딜 추진 급락세 (0) | 2022.03.22 |

| 미국증시 제롬 파월 연방준비제도(연준·Fed) 의장 공격적 긴축 가능성 언급에 일제히 하락세 (0) | 2022.03.22 |